Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

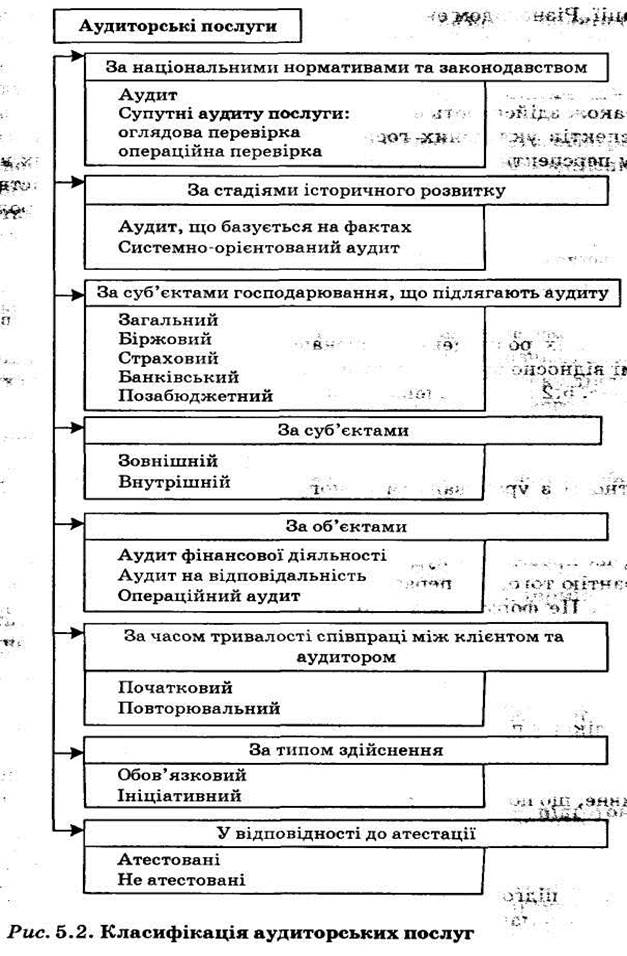

Класифікація аудиторських послуг.

|

|

Класифікація будь-чого означає зв'язок між елементами, виражений в їх розміщенні у визначеному послідовному ряді чи системі відносно будь-яких загальних принципів.

На рис. 4.2 представлена класифікація аудиторських послу за певними ознаками.

Відокремлюють аудит від супутніх йому послуг, таких як: супутні послуги, узгоджені процедури, трансформація системи обліку та звітності з урахуванням вимог інших правил (компіляцій). Залежно від виду послуг, існують різні ступені гарантування під час проведення аудиту чи оглядової перевірки (табл. 4.1).

Під час проведення аудиту аудитор дає високу, але не абсолютну гарантію того, що перевірена інформація вільна від суттєвих помилок. Це формується в аудиторському звіті як позитивна, розумна гарантія.

Завданням оглядової перевірки фінансової звітності є надання аудиторові можливості встановити негативні факти, котрі приводять його до висновку, що інформація, отримана на підставі прийнятої облікової політики, неправдиво представляється (негативна думка). При цьому аудитор здійснює процедури перевірки, які не забезпечують оцінку подій, оскільки це робиться при аудиті. Все негативне, що потрапляє в коло зору аудитора, розцінюється ним як те, що фінансова звітність в усіх суттєвих аспектах не складена згідно із встановленими правилами її підготовки. Таке саме завдання стоїть перед аудитором під час оглядової перевірки іншої інформації, підготовленої згідно з окремими правилами.

Аудитор намагається бути в курсі всіх суттєвих питань.

|

|

Обмежені процедури оглядової перевірки і аналізу, пов'язаного з нею, дають меншу ймовірність досягнення поставленої аудитором мети порівняно з аудитом. Тобто під час оглядової перевірки використовується досвід і знання в галузі аудиту, знання техніки

аудиту для отримання необхідних доказів. Але при оглядових перевірках не вивчається так детально, як при аудиті, система внутрішнього контролю і обліку підприємства, не перевіряється первинна бухгалтерська документація на достовірність, а докази отримуються, в основному, шляхом інспектування огляду підтвердження і розрахунків, що також використовується під час проведення аудиту. Крім того, аудитор намагається переглянути всі важливі справи підприємства, процедура оглядової перевірки передбачає менше вивчення цих справ порівняно з аудитом, тому аудиторська гарантія, що надається у звіті оглядової перевірки відповідно менша порівняно з аудитом.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Під час проведення операційної перевірки аудитор зобов'язаний провести процедури перевірки з окремих питань, про котрі він домовився з клієнтом. Узгоджені між аудитором і клієнтом процедури перевірки здійснюються з метою задоволення інтересів клієнта стосовно дослідження інформації з окремих питань. Отримувачі такого звіту повинні скласти власні висновки з окремих питань на підставі виконаних аудитором процедур перевірки. Такий звіт має обмежене коло користувачів. Він стосується лише тих сторін, котрі домовились про виконання процедур перевірки, тому що інші сторони, які не мають уявлення про причини замовлення таких процедур перевірки, можуть неправильно тлумачити результати операційної перевірки.

Під час здійснення процедур трансформації обліку за іншими обліковими стандартами бухгалтер залучається до проведення бухгалтерських послуг, що, на відміну від аудиторських, пов'язане з такими речами, як збереження, класифікація і підсумок фінансової інформації.

Як правило, така робота складається зі скороченого обсягу деталізації даних і закінчується створенням сприятливих у використанні зрозумілих таблиць і фінансової звітності. У цьому випадку не вимагається отримання аудиторських доказів стосовно цієї інформації. Однак, користувачі трансформованої фінансової звітності отримують певну вигоду від участі фахівців бухгалтерів, оскільки такі послуги виконуються з належними професійними навичками і старанністю.

В залежності від історичних стадій розвитку аудиту виділяють три види аудиту:

— аудит, що базується на фактах (підтверджуючий аудит) — перевірка і підтвердження достовірності бухгалтерських документів і звітів;

— системно-орієнтований — аудиторська експертиза на основі аналізу системи внутрішнього контролю;

— аудит ризику — концентрація аудиторської роботи в галузях з більш високим можливим ризиком, що значно спрощує аудит у галузях з низьким ризиком.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

В залежності від суб'єкта господарювання аудит поділяється на:

—загальний (аудит підприємств і їх об'єднань незалежно від організаційно-правових форм і видів власності, організацій та установ);

—страховий;

— біржовий;

—банківський;

—позабюджетний;

—аудит інвестиційних інститутів.

За суб'єктами здійснення аудит поділяється на внутрішній і зовнішній.

Внутрішній аудит може розглядатись як невід'ємна частина загальної системи управління. Об'єкти перевірки залежать від мети і завдань, поставлених перед ним керівництвом підприємства (як правило, це функції системи контролю і обробки інформації). Останнім часом роль внутрішнього аудиту розширена шляхом внесення до неї оцінки якості інформації, яка подається управлінню для прийняття рішень, а також оцінки корисності застосування методики аналізу інформації на підприємстві. Завдання внутрішнього аудиту — допомогти відповідним працівникам покращити ефективність їх роботи. Внутрішні аудитори перевіряють бухгалтерську інформацію та її достовірність і подають керівництву результати аналізу, оцінки, рекомендації, поради та інформації про діяльність об'єктів, що ними перевірялися. Внутрішні аудитори не зобов'язані мати сертифікат аудитора. Це може бути фахівець із бухгалтерського обліку, економіст та ін.

Зовнішній аудит проводиться аудиторськими фірмами (приватними аудиторами), регламентується юридично і дозволяє зовнішнім групам спостерігати і контролювати діяльність організації та її керівництва. Зовнішні аудитори надають аудиторські послуги на договірних засадах і несуть відповідальність за свій висновок. Основним їх обов'язком є оцінка регулярної фінансової звітності підприємства. За результатами здійсненої перевірки, зовнішні аудитори подають висновок щодо повноти, достовірності та відповідності чинному законодавству перевіреної інформації та надають звіт для клієнта, де вказують на слабкі сторони контролюючих систем підприємства.

За своїм характером зовнішній і внутрішній аудит мають багато спільного, проте існують і відмінності:

—внутрішній аудит здійснюється спеціалістами з обліку, контролю і аналізу, які працюють на цьому підприємстві, а зовнішній — сертифікованими професіоналами на договірній основі;

—внутрішній аудит задовольняє потреби адміністрації цього господарюючого суб'єкта, а зовнішній висловлює свою думку щодо перевіреної інформації;

—об'єктом внутрішнього аудиту є господарські операції, використання ресурсів; стан обліку і внутрішнього контролю перевіряються на відповідність встановленої облікової політики і загально-методичним положенням, а об'єктом зовнішнього аудиту є стан обліку і звітності, ефективність використання ресурсів і рівень внутрішнього контролю перевіряється, щоб визначити масштаб зовнішнього аудиту;

—внутрішній аудит залежний від суб'єкта господарювання, а зовнішній не залежний від клієнта;

—внутрішній повинен бути безперервним, а зовнішній аудит є періодичним і здійснюється: при обов'язковому аудиті — з річним або трьохрічним інтервалом; при добровільному — в залежності від бажання і потреб клієнта.

Проведення обов'язкового аудиту регламентується ст. 10 " Обов'язкове проведення аудиту" Закону України " Про аудиторську діяльність" та іншими нормативними актами, де визначено категорії господарювання, які підлягають обов'язковому аудиту.

Проведення аудиту є обов'язковим для:

— підтвердження достовірності і повноти балансу й звітності банківських установ, підприємств з іноземними інвестиціями, акціонерних товариств, холдінгових компаній, інвестиційних фондів, довірчих товариств та інших фінансових посередників;

— емітентів цінних паперів;

—державних підприємств при здаванні в оренду цілісних майнових комплексів, приватизації, корпоратизації та інших змінах форми власності;

—порушення питання про визнання суб'єкта підприємницької діяльності неплатоспроможним або банкрутом.

Проведення аудиту є обов'язковим також в інших випадках, передбачених законодавством України.

За ініціативою здійснення аудит може бути добровільним, коли ініціатива проведення аудиту та аудиторських послуг належить клієнту. Об'єкти аудиту, обсяги робіт, період і строки їх виконання визначаються клієнтом і обумовлюються угодою між суб'єктами підприємницької діяльності та аудиторською фірмою (аудитором).

За об'єктами аудит у міжнародній практиці поділяють на аудит фінансової звітності, погоджений аудит або аудит на відповідність та операційний аудит.

Аудит фінансової звітності виконується для визначення того, чи узгоджена зведена фінансова звітність з певними критеріями. Фінансова звітність завжди містить бухгалтерський баланс, звіт про фінансові результати, звіт про рух грошових коштів, звіт про власний капітал, примітки.

Аудит фінансової звітності базується на тому припущенні, що фінансова звітність буде використана різними групами для різних цілей. Послідовність процесу аудиту показана на рис. 5.3.

Аудит на відповідність здійснюється з метою визначити, чи дотримуються в господарській системі тих специфічних процедур або правил, які приписані персоналу адміністрацією. Згідно із встановленими нормами чинного законодавства, цей аудит для приватного бізнесу міг би вміщувати з'ясування того, чи виконує бухгалтерський персонал ті процедури, які приписані керуючим, перевірку відповідності рівня заробітної плати мінімальному рівню, який гарантується законом, або перевірку контрактів з банками та іншими кредиторами для гарантування дотримання другою стороною юридичних норм. Аудит на відповідність є досить доцільним для перевірки тих чи інших дій структурних підрозділів, об'єднань. Практично кожній приватній і неприбутковій організації приписані види діяльності, контрактні угоди і юридичні норми, для перевірки дотримання яких може бути потрібний аудит на відповідність.

Рис. 4.3. Процес аудиту фінансової звітності

Результати аудиту на відповідність зазвичай повідомляються керівнику підрозділу, який перевіряється аудитором, а не широкому колу користувачів. Адміністрація є основною групою користувачів, які зацікавлені у відповідності фактичних процедур, визначених нормативними документами. Тому значну частину такої роботи виконують аудитори, які запрошені з ініціативи підрозділів.

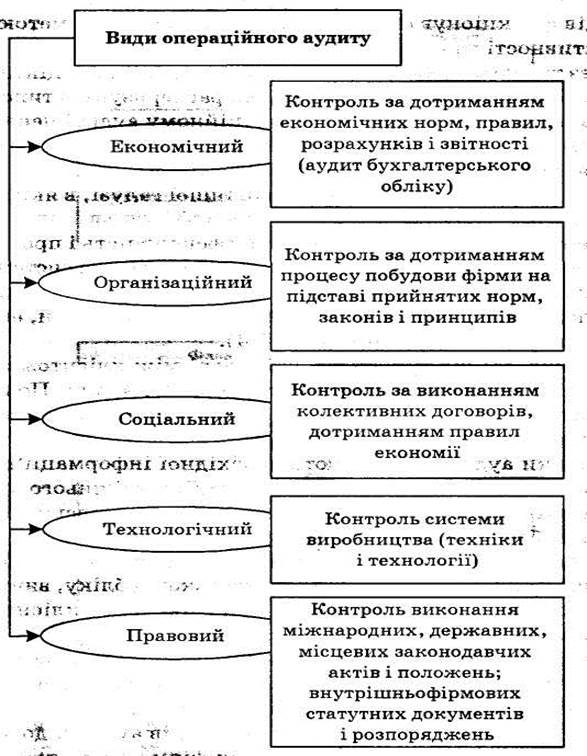

Операційний аудит — це перевірка будь-якої частини процедурі методів функціонування господарської системи з метою оцінки продуктивності та ефективності. Через те, що операційна ефективність може бути оцінена у більшості найрізноманітніших галузей, охарактеризувати типовий операційний аудит неможливо. В операційному аудиті перевірки необмежуються бухгалтерським обліком. Вони можуть містити оцінку організаційної структури, комп'ютерних операцій, методів виробництва, маркетингу і будь-якої іншої галузі, в якій аудитор має відповідні знання.

Мета такого аудиту — встановити ефективність і продуктивність тієї чи іншої підсистеми будь-якої господарської системи. В залежності від дослідження тих чи інших підсистем, операційний аудит поділяється на технологічний, організаційний, економічний, правовий і соціальний (рис. 4.4).В залежності від тривалості співпраці між клієнтом і аудитором, виділяють початковий і повторюваний аудит. Початковий аудит проводиться аудиторською фірмою (аудитором) вперше для цього клієнта. Це суттєво збільшує ризик і трудомісткість аудиту, оскільки аудитори не мають необхідної інформації про особливості діяльності клієнта, його систему внутрішнього контролю тощо. Повторюваний аудит здійснюється аудиторською фірмою повторно або регулярно, і тому аудитор вже має відповідні відомості щодо специфіки діяльності клієнта, його позитивних та негативних сторін в організації бухгалтерського обліку, внутрішнього контролю за результатами тривалої співпраці з клієнтом (консультування, допомога і попередні перевірки).

Послуги, що надаються аудиторами, поділяються на атестовані (ті, що вимагають надання аудиторського висновку, перш за все — це власне аудит) і на неатестовані (ті, що не вимагають надання аудиторського висновку). Окрім трьох видів аудиту, до атестованих послуг аудиторів та аудиторських фірм належать:

—контроль правильності, який часто базується на аналізі ефективності внутрігосподарського контролю економічного суб'єкта, що перевіряється, або — рідше — на поданні аудитором висновку про прогнозовані перспективи роботи клієнта (також заснованих на перевірці детальних бізнес-планів та інших прогнозованих тверджень адміністрації);

— оглядова перевірка застосовується для квартальної фінансової звітності відкритих акціонерних товариств та інших економічних суб'єктів при аудиторському супроводі бізнесу клієнта, хоча практика свідчить, що існує попит на оглядові перевірки і річної фінансової звітності;

—узгоджені процедури. Згідно з замовленням клієнта, аудитор може перевірити окремі ділянки звітно-аналітичної роботи клієнта.

Рис. 4.4. Види операційного аудиту

До неатестованих (що не вимагають представлення аудиторського висновку) належать послуги, за якими формальна звітність аудитора безпосередньо на адресу клієнта відсутня. Серед них:

— відновлення та ведення бухгалтерського обліку: складання бухгалтерської звітності, а також звітності з цінних паперів, проспектів емісії та інше;

— податкове планування: складання декларацій про доходи та представлення інтересів клієнта в податкових службах;

— консультаційні послуги, що надаються зазвичай не тільки в галузі бухгалтерського обліку і податків, але й комп'ютерних систем (у тому числі автоматизація бухгалтерського обліку і аналітичних робіт), технології виробництва і навіть із набору кандидатів на керівні посади.

|

|