Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Предпосылки к выбору весов

|

|

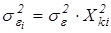

1. На практике дисперсии ошибок  неизвестны, поэтому их заменяют оценками

неизвестны, поэтому их заменяют оценками  . Тогда модель (5.5) примет вид:

. Тогда модель (5.5) примет вид:

. (5.8)

. (5.8)

После замены переменных, обычным МНК оценивается преобразованная модель вида:

, (5.9)

, (5.9)

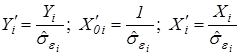

для которой значения преобразованных переменных вычисляются по формулам  .

.

При оценивании параметров модели (5.9) следует иметь ввиду, что в модели (5.9) отсутствует свободный член.

2. Число оценок дисперсии ошибок равно “ n ”. Проблема заключается в том, что без дополнительных ограничений невозможно получить приемлемые оценки дисперсии ошибок.

Рассмотрим некоторые примеры наложения таких ограничений:

1. В первом приближении веса могут устанавливаться пропорционально остаткам невзвешенной регрессии.

2. Для экономических данных стандартные отклонения ошибок  часто пропорциональны значениям объясняющей переменной

часто пропорциональны значениям объясняющей переменной  , т.е.

, т.е.  . Тогда модель (5.8) примет вид:

. Тогда модель (5.8) примет вид:

. (5.10)

. (5.10)

После замены переменных, обычным МНК оценивается преобразованная модель вида:

, (5.11)

, (5.11)

для которой значения преобразованных переменных вычисляются по формулам  . Заметим, что параметры

. Заметим, что параметры  и

и  поменялись ролями: коэффициент при

поменялись ролями: коэффициент при  будет эффективной оценкой параметра , а свободный член – эффективной оценкой параметра исходной модели.

будет эффективной оценкой параметра , а свободный член – эффективной оценкой параметра исходной модели.

3. При построении множественной линейной регрессии в некоторых ситуациях априорно можно считать, что ошибка прямо пропорциональна одной из независимых переменных, например  :

:

.

.

Тогда, разделив i -тое уравнение на  , i=1,..., n (n – количество наблюдений), и вводя новые независимые переменные

, i=1,..., n (n – количество наблюдений), и вводя новые независимые переменные  и новую зависимую переменную

и новую зависимую переменную  , i=1,..., n, j=1,..., m (m – число независимых переменных), получим классическую регрессионную модель. МНК-оценки параметров этой модели дают непосредственно оценки параметров исходной модели.

, i=1,..., n, j=1,..., m (m – число независимых переменных), получим классическую регрессионную модель. МНК-оценки параметров этой модели дают непосредственно оценки параметров исходной модели.

4. Может оказаться целесообразным предположить, что не стандартные отклонения ошибок, а дисперсии ошибок пропорциональны значениям , т.е.  .

.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

|

|