Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Методи прогнозування можливого банкрутства 7 страница

|

|

Коефіцієнт зносу основних фондів розраховують на початок та на кінець звітного періоду, а також вивчають його динаміку за кілька років. Аналіз проводять на підставі даних першого розділу активу бухгалтерського балансу. Чим нижчий коефіцієнт зносу і відповідно вищий коефіцієнт придатності, тим кращим є технічний стан основних фондів підприємства.

Взаємозв’язок видів зносу основних фондів і форм їх заміщення показано на рис. 2

Рис. 2. Схема аналізу форм заміщення зносу основних фондів

Аналіз технічного стану основних фондів проводиться за схемою, поданою на рис. 3.

Рис. 3. Схема аналізу технічного стану основних фондів

Технічний стан основних фондів та їх відповідність сучасним вимогам формується в процесі їх відновлення. Форми і темпи відновлення основних фондів обумовлені доцільністю реконструкції, заміни і модернізації обладнання.

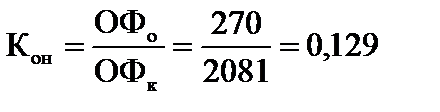

Коефіцієнт оновлення основних фондів характеризує інтенсивність введення в дію нових основних фондів, він показує частку введених основних фондів за певний період у їх загальній вартості. Цей показник розраховується як в цілому, так і в розрізі окремих груп основних фондів. Більш високий коефіцієнт оновлення активної частини, ніж інших основних фондів, показує, що оновлення фондів на підприємстві здійснюється саме за рахунок активної частини, що позитивно впливає на показник фондовіддачі.

Коефіцієнт оновлення (Кон) (за даними табл. 1):

,

,

де ОФо – вартість введених основних фондів за звітний рік;

ОФк – загальна вартість основних виробничих фондів на кінець року.

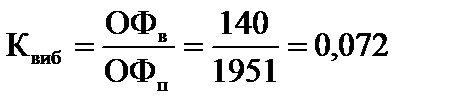

Коефіцієнт вибуття основних фондів характеризує рівень інтенсивності вибуття основних фондів зі сфери виробництва.

Коефіцієнт вибуття (Квиб) (за даними табл. 1):

,

,

де ОФв – вартість основних фондів, які вибули протягом року;

ОФп – вартість основних виробничих фондів на початок року.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Коефіцієнти придатності та вибуття тісно залежать від темпів оновлення основних фондів: чим більше коефіцієнт вибуття фондів наближається до коефіцієнта оновлення, тим нижчий рівень зносу фондів і кращий їх технічний стан (це стосується і нашого умовного підприємства (Кон = 0, 129, Квиб = 0, 072)).

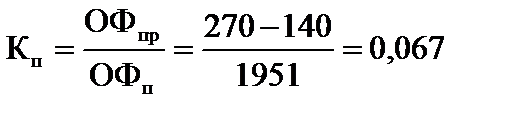

Коефіцієнт приросту основних фондів характеризує рівень приросту основних фондів або окремих його груп за певний період.

Коефіцієнт приросту (Кп):

,

,

де ОФпр – вартість приросту основних фондів;

ОФп – вартість основних фондів на початок періоду.

У процесі аналізу руху й технічного стану основних фондів перевіряється виконання плану впровадження нової техніки, введення в дію нових об’єктів, ремонту основних засобів. Визначається частка прогресивного обладнання загалом і за кожною групою, а також частка автоматизованого обладнання.

Для характеристики вікового складу та морального зносу основні фонди групуються за тривалістю використання на такі групи: до 5 років, 5-10 років, 10-15 років і т.д., і розраховується питома вага кожної групи в загальній вартості обладнання. Оптимальним віком обладнання є 7 років, а оптимальні строки експлуатації інших видів фондів залежать від їх особливостей.

У таблиці 2 проаналізовано структуру обладнання підприємства за віком. Так, обладнання, що експлуатується протягом 10 років і менше, становить 40% (21, 6+18, 4), у тому числі металорізальне – 38, 9% (386+255/1647*100), ковальсько-пресове – 43, 8% (57+62/272*100). Понад 15 років експлуатується 26, 4% обладнання, у тому числі металорізальне – 25, 2% (415/1647*100) і ковальсько-пресове – 26, 5% (72/272*100).

Отже, для підвищення ефективності використання основних фондів потрібно провести заміну і модернізацію застарілого обладнання, використовуючи нові види верстатів і машин (автоматичні, напівавтоматичні, а також з програмним управлінням), які забезпечують високу досконалість та економічність технологічних процесів.

Таблиця 2

Аналіз вікового складу та структури обладнання

| Вікова група, роки | Метало-різальне | Ливарне | Ковальсько-пресове | Підйомно-транспортне | Дерево-обробне | Інше | Разом | Питома вага, % |

| До 5 років Від 5 до 10 Від 10 до 15 Понад 15 Усього Питома вага, % | 55, 4 | 7, 8 | 9, 2 | 18, 7 | 4, 6 | 4, 3 | 21, 6 18, 4 33, 7 26, 3 х |

Технічний стан основних фондів залежить від своєчасного і якісного їх ремонту (табл. 3).

Таблиця 3

Аналіз виконання плану ремонту основних фондів

| Показник | План тис. грн. | Фактично, тис. грн. | Відхилення від плану, тис. грн. | Виконання плану, % |

| 1. Витрати на ремонт, усього | –16 | 98, 2 | ||

| 1.1. Витрати на ремонт основних промислово-виробничих фондів | –6 | 99, 2 | ||

| 1.1.1 Витрати на ремонт машин і обладнання | +10 | 101, 6 |

Як видно з таблиці 3, в цілому план з ремонту на нашому умовному підприємстві виконано на 98, 2%, а з ремонту основних промислово-виробничих фондів – на 99, 2 %. Водночас план витрат на ремонт машин і обладнання перевиконано на 1, 6%. Також необхідно з’ясувати конкретні причини відхилень і звернути особливу увагу на строки виконання ремонтних робіт та їхню якість.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Наступним етапом аналізу є оцінка забезпеченості підприємства основними виробничими фондами, що характеризується такими показниками:

– Фондоозброєність праці розраховується як відношення середньої вартості основних виробничих фондів до чисельності робітників у найбільшу зміну або до їх середньоспискової чисельності.

– Рівень технічної озброєності праці розраховується як відношення середньої вартості активної частини основних фондів до чисельності робітників у найбільшу зміну або до їх середньоспискової чисельності.

Порівнюючи фактичні показники фондоозброєності і технічної озброєності праці з плановими чи минулорічними показниками, визначають темпи і напрямки їх зростання. Темпи зростання фондоозброєності і технічної озброєності порівнюють також із темпами зростання продуктивності праці.

14.3. Аналіз ефективності використання основних фондів.

Загальними показниками ефективності використання основних фондів є:

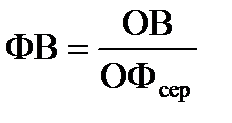

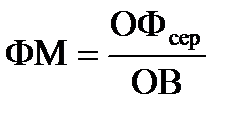

1. Фондовіддача, тобто виробництво продукції на 1 гривню основних фондів; розраховується як відношення обсягу продукції у грошовому виразі, виготовленої підприємством, цехом або дільницею (ОВ) до середньорічної вартості основних виробничих фондів (ОФсер):

2. Фондомісткість – це показник, обернений до фондовіддачі, який показує вартість основних фондів у кожній гривні вартості товарної продукції:

Щоб охарактеризувати використання окремих частин основних фондів, ОФсеру формулі замінюють наприклад, на вартість їх активної частини.

Часткові показники ефективності використання основних фондів застосовують для аналізу використання окремих видів машин, обладнання, виробничої площі (серійний випуск продукції в натуральному виразі на одиницю обладнання за зміну, випуск продукції на 1 м2 виробничої площі та інші).

Отже, основним показником ефективності використання основних фондів є фондовіддача, яка може бути розрахована у натуральних (розраховують на підприємствах, що виготовляють один вид продукції), трудових (застосовують в цехах, де випускають кілька видів продукції) чи вартісних вимірниках.

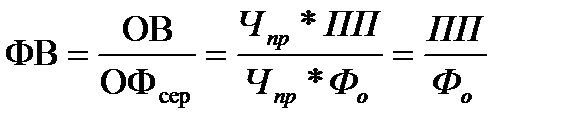

Якщо в розрахунку фондовіддачі обсяг виробництва продукції виразити через добуток чисельності працівників (Чпр)і продуктивності їхньої праці (ПП), а вартість основних фондів через добуток чисельності працівників (Чпр) і фондоозброєності праці (Фо), отримаємо таке співвідношення:

Отже, фондовіддача основних фондів прямо пропорційно залежить від продуктивності праці і обернено пропорційно – від її фондоозброєності. Для підвищення фондовіддачі необхідно, щоб темпи зростання продуктивності праці випереджали темпи зростання її фондоозброєності.

Фондовіддача є одним з основних факторів, які визначають обсяги виробництва продукції підприємства, тому необхідно детально проаналізувати, які фактори, у свою чергу, впливають на неї (див. рис. 3).

Рис. 3. Структурно-логічна схема факторів, що впливають на фондовіддачу

Таблиця 4

Вихідна інформація для аналізу фондовіддачі

| Показник | План | Факт | Відхилення від плану (±) |

| 1. Обсяг випуску продукції, тис. грн. | +100 | ||

| Середньорічна вартість, тис. грн: а) основних виробничих фондів б) активної частини в) одного верстата | 11, 5 | 11, 8 | +61 +36 +0, 3 |

| Питома вага активної частини фондів | 0, 6 | 0, 59 | –0, 1 |

| Фондовіддача, грн.: а) основних виробничих фондів б) активної частини | 7, 5 12, 5 | 7, 2 12, 0 | –0, 3 –0, 5 |

| Середньорічна кількість верстатів | +2 | ||

| Відпрацьовано за звітний період усіма верстатами, тис. год. | –13 | ||

| У тому числі одиницею обладнання: а) годин б) змін в) днів | 3189, 7 431, 0 236, 8 | 2866, 7 398, 2 288, 5 | –323 –32, 8 +51, 7 |

| Коефіцієнт змінності роботи обладнання | 1, 82 | 1, 38 | –0, 44 |

| Середня тривалість зміни, год. | 7, 4 | 7, 2 | –0, 2 |

| Випуск продукції на 1 верстато-годину, грн. | 45, 4 | 49, 4 | +4 |

На фондовіддачу основних виробничих фондів впливають такі фактори першого порядку: зміна частки активної частини фондів у їх загальній вартості і зміна фондовіддачі активної частини основних фондів.

На основі даних таблиці 4 розрахуємо вплив факторів фондовіддачі активної частини фондів (Фва) і питомої ваги активної частини фондів (ПВ):

Разом – -0, 3 тис. грн.

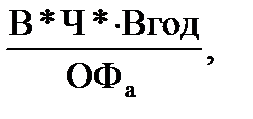

Зокрема фондовіддача активної частини фондів залежить від факторів другого порядку: її структури, часу роботи і середньогодинного виробітку:

де ФВа – фондовіддача активної частини основних фондів;

В – середньорічна кількість верстатів;

Ч. – час, відпрацьований одиницею обладнання (у годинах);

Вгод – виробіток продукції за 1 машино-годину;

ОФа – середньорічна вартість активної частини основних фондів.

Факторну модель фондовіддачі можна розширити, якщо час роботи одиниці обладнання подати у вигляді кількості відпрацьованих днів, коефіцієнта змінності та середньої тривалості зміни. Середньорічну вартість технологічного обладнання можна подати як добуток кількості та середньої вартості його одиниці в порівняльних цінах, після чого факторна модель набуде вигляду:

де ФВа – фондовіддача активної частини основних фондів;

К – середньорічна кількість верстатів;

Д – час роботи одиниці обладнання в днях;

Кзм – коефіцієнт змінності роботи обладнання;

Т – середня тривалість зміни;

Вгод – виробіток продукції за 1 машино-годину;

Цо – середня вартість (ціна) одиниці обладнання.

Використавши спосіб ланцюгових підстановок, можемо розрахувати вплив факторів на приріст фондовіддачі активної частини основних фондів (за даними табл. 4):

а) Щоб визначити перший умовний показник фондовіддачі необхідно замість планової величини взяти фактичну середньорічну вартість одиниці обладнання, яка за однакових цін може змінитись тільки за рахунок зміни структури цього обладнання:

Таким чином за рахунок зміни структури обладнання рівень фондовіддачі зменшився на 0, 32 грн. (12, 270 – 12, 590).

б) На наступному етапі потрібно визначити, якою була фондовіддача при фактичній структурі обладнання і фактичній кількості відпрацьованих днів, але при плановій величині інших факторів:

За цих умов фондовіддача буде вищою на 2, 881 грн. (15, 151–12, 270).

За цих умов фондовіддача буде вищою на 2, 881 грн. (15, 151–12, 270).

в) Для визначення третього умовного показника фондовіддачі розрахунок проводять, виходячи з фактичної структури основних фондів, фактичної кількості відпрацьованих днів, фактичного коефіцієнта змінності, але з використанням планового рівня інших факторів:

За рахунок зниження коефіцієнта змінності роботи обладнання його фондовіддача знизилась на 3, 816 грн. (11, 335–15, 151).

г) Для розрахунку четвертого умовного показника фондовіддачі плановим залишають тільки рівень середньогодинного виробітку:

Оскільки фактична тривалість зміни нижча за планову на 0, 2 год., фондовіддача знизилась на 0, 307 грн. (11, 028–11, 335).

д) На наступному етапі з урахуванням фактичного виробітку обладнання фондовіддача становитиме:

Отже, у зв’язку зі зміною середньогодинного виробітку фондовіддача буде на 0, 972 грн. (12, 0–11, 028) вищою за планову.

Для того, щоб визначити, як ці фактори вплинули на рівень фондовіддачі основних виробничих фондів, необхідно одержані результати помножити на фактичну питому вагу активної частини фондів у їх загальній вартості:

Отже, зміна фондовіддачі основних виробничих фондів за рахунок:

а) структури обладнання: –0, 32*0, 59 = –0, 1888;

б) цілоденних простоїв: +2, 881*0, 59 = +1, 69979;

в) коефіцієнта змінності: –3, 816*0, 59 = –2, 25144;

г) внутрішньозмінних простоїв: –0, 307*0, 59 = –0, 18113;

д) середньогодинного виробітку: +0, 972*0, 59 = +0, 57348

Усього: –0, 3481

Для того, щоб визначити, як зміниться обсяг виробництва продукції, необхідно зміну фондовіддачі основних виробничих фондів за рахунок кожного фактора помножити на фактичні середньорічні залишки основних виробничих фондів, а зміну середньорічної вартості основних виробничих фондів – на плановий рівень фондовіддачі основних фондів.

Результати впливу факторів зміни фондовіддачі на зміну виробництва продукції наведено в таблиці 5.

Таблиця 5

Вплив факторів на зміну виробництва продукції

| Фактори | Розрахунок впливу факторів на випуск продукції | |

| Першого рівня | ||

| Середньорічна вартість основних виробничих фондів Частка активної частини фондів Віддача активної частини фондів | +61*7, 5 = +455 –0, 1*1181 = –118 –0, 2*1181 = –236 | |

| Усього | –0, 3 | +100 |

| Другого рівня | ||

| 3.2.1. Структура обладнання 3.2.2. Цілоденні простої 3.2.3. Коефіцієнт змінності 3.2.4. Внутрішньозмінні простої 3.2.5. Середньогодинний виробіток Усього | –0, 32*0, 59 = –0, 1888*1181 = –223 +2, 881*0, 59 = +1, 69979*1181 = +2007 –3, 816*0, 59 = –2, 25144*1181 = –2658 –0, 307*0, 59 = –0, 18113*1181 = –214 +0, 972*0, 59 = +0, 57348*1181 = +677 –0, 5 –0, 3481*1181 = –411 |

Наведені дані свідчать, що негативно вплинули на рівень фондовіддачі та обсяг виробництва продукції зниження частки активної частини фондів, збільшення частки дорогого обладнання, надпланові цілоденні та внутрішньозмінні простої техніки. На нашому умовному підприємстві випуск продукції можна збільшити на 3372 тис. грн. (2658 + 214) за рахунок зменшення внутрішньозмінних простоїв обладнання.

14.4. Аналіз використання обладнання та виробничої потужності підприємства.

Вирішальний вплив на фондовіддачу має ефективність використання машин і обладнання в часі та потужності.

Аналізуючи використання виробничого обладнання в часі необхідно: перевірити забезпеченість підприємств обладнанням; порівняти за планом і за звітом календарний, режимний і фактичний фонди часу роботи обладнання; вивчити затрати часу на простої обладнання з технічних, технологічних і організаційних причин і виявити способи їх скорочення; визначити причини відхилень виробничих фондів для окремих технологічних груп обладнання; проаналізувати коефіцієнт екстенсивного навантаження обладнання; визначити вплив поліпшення використання обладнання в часі на обсяг випуску продукції.

Розрізняють обладнання: наявне – перебуває на балансі і занесене в інвентарні відомості; установлене – здане в експлуатацію; працююче – те, що фактично використовується у виробництві; обладнання в запланованому ремонті; резервне – те, що перебуває в резерві; простійне – таке, що за планом мало було працювати, але фактично не працює. Розподіл обладнання за названими категоріями показує рівень його фактичного застосування у виробничому процесі і дозволяє віднайти резерви збільшення обсягу випуску продукції за рахунок кращого використання наявної кількості обладнання.

Порівнюючи кількість наявного і встановленого обладнання за планом і звітом, визначають рівень виконання плану здачі обладнання в експлуатацію, а встановленого обладнання з тим, яке фактично працює, – питому вагу останнього в усьому встановленому. Обчислюючи відношення встановленого обладнання до наявного, визначають коефіцієнт встановлення обладнання. У процесі аналізу необхідно з’ясувати причини, що заважають встановленню обладнання, і сприяти введенню його в дію або реалізації, якщо воно є непотрібним. Обладнання, яке перебуває в резерві, необхідно перевірити, після чого або ввести його в експлуатацію або ж ліквідувати.

Аналіз використання обладнання пов’язаний з розглядом балансу часу його роботи. Елементами цього балансу є такі види фондів часу:

– Календарний фонд часу – це максимально можливий час роботи обладнання; визначається множенням кількості календарних днів за аналізований період (за рік, квартал, місяць) на 24 години.

– Режимний фонд часу визначається множенням кількості робочих змін згідно з чинним режимом роботи на кількість робочих годин у зміні.

– Плановий фонд часу можна визначити, якщо від режимного фонду часу відняти час перебування обладнання в плановому ремонті і модернізації.

– Фактичний фонд часу роботи обладнання включає час фактичної роботи, час підготовчо-корисний і допоміжний.

Рівень використання обладнання за часом характеризується системою коефіцієнтів екстенсивного завантаження обладнання, які розраховуються як відношення фактично відпрацьованого фонду часу до загального фонду часу (календарного, режимного чи планового), тобто:

Кк = Тф/Тк; Кр = Тф/Тр; Кп = Тф/Тп ,

де Кк, Кр, Кп – коефіцієнти використання відповідно календарного, режимного і планового часу, машино-год.;

Тк, Тр, Тп – календарний, режимний і плановий фонди часу, машино-год.;

Тф – час фактичної роботи обладнання, машино-годин.

Величина режимного фонду часу залежить від коефіцієнта змінності обладнання, який показує, скільки змін у середньому щодня працює кожна одиниця обладнання. Коефіцієнт змінності розраховується за робочу добу, місяць, квартал або рік щодо дільниці, цеху, підприємства, як відношення загальної кількості відпрацьованих машино-змін до кількості машино-днів, відпрацьованих обладнанням, або як відношення кількості відпрацьованих за період аналізу годин одиницею обладнання до тривалості однієї зміни, помноженої на кількість діб роботи за той самий період.

Приклад аналізу використання обладнання в часі наведено в табл. 6.

Таблиця 6

Аналіз використання обладнання за часом на підприємстві

| № п/п | Показник | За мин. період | За звітний період | Відхилення (±) |

| Календарний фонд часу верстатів, що працюють, верстато-днів | +1095 | |||

| Середньорічна кількість верстатів, що працюють, од. (ряд. 1/365) | +3 | |||

| Фактично відпрацьовано днів | +1854 | |||

| Фактично відпрацьовано змін | +1770 | |||

| Фактично відпрацьовано годин | +17190 | |||

| Середня кількість днів роботи за зв. період (ряд.3/ряд.2) | 230, 4 | +20, 4 | ||

| Середня кількість змін роботи за період (ряд. 4/ряд. 2) | +10 | |||

| Середня кількість годин роботи за період (ряд. 5/ряд. 2) | +150 | |||

| Середня тривалість роботи за день, год. (ряд. 5/ряд. 3) | 12, 5 | -0, 5 | ||

| Середня тривалість зміни, год. (ряд. 5/ряд. 4) | 7, 2 | +0, 2 | ||

| Коефіцієнт змінності (ряд. 4/ряд. 3) | 1, 86 | 1, 74 | -0, 12 |

Дані таблиці 6 показують, що середній час роботи одного верстата (кількість годин) у звітному періоді є вищим за минулий період на 150 годин (2880 –2730), але через зменшення середньої тривалості зміни коефіцієнт змінності знизився на 0, 12. Середня тривалість роботи верстата за зміну збільшилась на 0, 2 години. Протягом звітного періоду на збільшення часу роботи верстата вплинули такі фактори:

а) зміна кількості днів роботи верстата за період:

230, 4*1, 9*7 = 3064 год.; 3064 – 2730 = 334 год.;

б) зміна кількості роботи верстата за зміну:

230, 4*1, 9*7, 2 = 3152 год.; 3152 – 3064 = +88 год.;

в) зміна коефіцієнта змінності:

2880 – 3152 = –272 год.

Використання обладнання за потужністю аналізується на основі зіставлення фактичних показників виробництва продукції за одну верстато-годину з плановими, а також з показниками минулих періодів і однотипних підприємств за групами однорідного обладнання.

Показником рівня використання обладнання за потужністю, є коефіцієнт інтенсивного використання обладнання (Кі ), який обраховується як відношення фактичної продуктивності одиниці обладнання до планової.

На використання обладнання за потужністю впливають: технічний стан, якість інструменту і технічного оснащення, якість сировини та матеріалів, кваліфікація кадрів, складність технології, зміна номенклатури продукції, рівень організації виробничого процесу, робочих місць, управління тощо.

Загальну характеристику використання обладнання за часом дає коефіцієнт інтегрального навантаження (Кінт), який визначається як добуток коефіцієнтів екстенсивного (Ке) і інтенсивного (Кі) використання:

Кінт = Ке*Кі.

Для груп однорідного обладнання розраховується зміна обсягу виробництва продукції за рахунок його кількості, а також екстенсивності та інтенсивності використання обладнання:

ОВі = К і *Д і *Кзм і *Т і *Вгод і ,

де К і – кількість і -го виду обладнання; Д і – кількість відпрацьованих днів одиницею обладнання; Кзм і – коефіцієнт змінності роботи обладнання; Тзм і – середня тривалість зміни; Вгод і – виробіток продукції за одну машино-годину на і -му обладнанні.

Методика розрахунку способом ланцюгової підстановки (за даними табл. 4) передбачає наступний алгоритм.

ОВпл =Кпл*Дпл*Кзмпл*Тзмпл*Вгодпл =58*236, 8*1, 82*7, 4*45, 4 =8400 тис. грн.

ОВ1 =Кф*Дпл*Кзмпл*Тзмпл*Вгодпл. = 60*236, 8*1, 82*7, 4*45, 4 = 8687 тис. грн.

ОВ2 =Кф*Дф*Кзмпл*Тзмпл*Вгодпл= 60*288, 5*1, 82*7, 4*45, 4 = 10584 тис. грн.

ОВ3 =Кф*Дф*Кзмф*Тзмпл*Вгодпл= 60*288, 5*1, 38*7, 4*45, 4 = 8025 тис. грн.

ОВ4 =Кф*Дф*Кзмф*Тзмф*Вгодпл= 60*288, 5*1, 38*7, 2*45, 4 = 7808 тис. грн.

ОВ5 =Кф*Дф*Кзмф*Тзмф*Вгодф= 60*288, 5*1, 38*7, 2*49, 4 = 8500 тис. грн.

Вплив факторів на обсяг виробництва продукції підприємства становитиме:

∆ ОВК = ОВ1 – ОВпл = 8687 – 8400 = +287 тис. грн.

∆ ОВД = ОВ2 – ОВ1 = 10584 – 8687 = +1897 тис. грн.

∆ ОВКзм = ОВ3 – ОВ2 = 8025 – 10584 = –2559 тис. грн.

∆ ОВТ = ОВ4 – ОВ3 = 7808 – 8025 = –217 тис. грн.

∆ ОВВгод = ОВ5 – ОВ4 = 8500 – 7808 = +692 тис. грн.

Завершальним етапом аналізу ефективності використання основних фондів є підготовка проектів рішень керівництва щодо збільшення випуску продукції і фондовіддачі за рахунок запровадження таких заходів:

1. Введення в дію невстановленого обладнання або його реалізація.

2. Зменшення цілоденних простоїв обладнання.

3. Підвищення коефіцієнта змінності обладнання.

4. Скорочення внутрішньозмінних простоїв і збільшення середньої тривалості зміни.

5. Підвищення середньогодинного виробітку обладнання за рахунок його модернізації, інтенсивнішого використання і т. д.

Збільшення обсягу виробництва продукції і скорочення середньорічної вартості основних виробничих фондів – це резерви зростання фондовіддачі.

Тема 15. АНАЛІЗ ВИРОБНИЧИХ витрат та СОБІВАРТОСТІ ПРОДУКЦІЇ

15.1. Значення, завдання та джерела інформації аналізу виробничих витрат та собівартості продукції

15.2. Показники собівартості продукції

15.3. Оцінка обґрунтованості планового рівня собівартості товарної продукції

15.4. Аналіз загальної суми собівартості товарної продукції

|

|