Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Методи прогнозування можливого банкрутства 4 страница

|

|

| — підвищення планової величини відпусток на навчання | +1 день |

| — хвороби | +5 днів |

| — виконання громадських і державних обов’язків | +0, 8 дня |

| — простої | +2 дні |

| — прогули | +1 день |

| — невиходи з дозволу адміністрації | +2 дні |

| Разом | +11, 8 днів |

Цілоденні втрати робочого дня було частково компенсовано скороченням тривалості:

| – чергових відпусток | –0, 8 дня |

| – відпусток через вагітність | –2 дні |

| Разом | -2, 8 днів |

Усього невиходів на роботу [11, 8 + (–2, 8)] = +9 днів.

За лікарняними листками вивчають причини захворювань і розробляють заходи щодо поліпшення умов праці, профілактики захворювань. Потрібно перевірити, з яких причин надавались адміністративні відпустки. Кількість днів, утрачених у зв’язку з ними, становить у розрахунку на всіх робітників – 1916 днів (2 * 958).

В процесі аналізу слід звернути особливу увагу на внутрішньозмінні простої, які спричиняються недоліками в організації виробництва й управління, простоями обладнання, машин і механізмів, браком сировини і матеріалів, низькою трудовою дисципліною.

Належить зазначити, що розрахунок втрат робочого часу не повністю відображає реальну картину, оскільки до розрахунку не потрапляють втрати робочого часу тривалістю 15-20 хв. (а інколи й більше), які не документуються. Тому фактично завищується відпрацьований час. Величину таких втрат визначають способом вибіркових спостережень і опитувань робітників, фотографією робочого дня тощо.

На підприємстві мають місце й приховані втрати робочого часу, пов’язані з виготовленням бракованої продукції, виправленням браку, порушенням нормальних умов праці або з потребою додаткових затрат праці через використання нестандартних матеріалів. Величину цих втрат можна визначити за доплатними листками, які виписують робітникам за виконання таких робіт, або за кількістю забракованих виробів, а також за нарядами на оплату, за актами, повідомленнями, відомостями про браковану продукцію.

Втрати робочого часу на підприємстві через суб’єктивні причини (прогули, простої, додаткові відпустки з дозволу адміністрації) у розрахунку на одного робітника становили 40, 4 год. [(2+1+2) * 8+0, 4], а на всіх робітників – 38703 год. (40, 4 * 958). Ці втрати можна вважати невикористаними резервами збільшення фонду робочого часу. Недопущення цих втрат дало б можливість вивільнити 22 робітники (38703: 1752).

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Вплив цілоденних, внутрішньозмінних і невиробничих втрат робочого часу на середньогодинну продуктивність праці одного робітника розраховується множенням цих втрат на планову денну (годинну) продуктивність праці: (1596 – 1752) * 4, 794 / 1000 = 0, 748 тис. грн., а на всіх робітників – 717 тис. грн. (0, 748 * 958).

Отже, у зв’язку з погіршенням фактичних показників порівняно з плановими втрачено понад 149 тис. робочих годин [(1596 – 1752) * 958 = 149448], що спричинило необхідність утримувати 85 фактично зайнятих робітників (149448 / 1752) і призвело до зменшення випуску продукції на 717 тис. грн.

Проте втрати робочого часу не завжди призводять до зменшення випуску продукції, оскільки можуть компенсуватися підвищенням продуктивності праці робітників підприємства. Вивчення конкретних причин втрат і непродуктивних витрат робочого часу дозволяє вжити необхідних заходів для їх усунення.

12.3 Аналіз трудомісткості продукції.

Трудомісткість продукції – це показник, що характеризує затрати робочого часу на виробництво одиниці чи всього обсягу виготовленої продукції.

В економічному аналізі є два поняття трудомісткості:

– Питома трудомісткість – це загальні витрати людино-годин на продукцію (на один виріб, на одну тисячу гривень товарної продукції).

– Технологічна трудомісткість – це витрати нормованого робочого часу основних робітників-відрядників на виробництво продукції.

Між показниками трудомісткості та продуктивності праці існує обернено пропорційний зв’язок – при зниженні трудомісткості продуктивність праці зростає, і навпаки. Скорочення затрат робочого часу на виробництво одиниці продукції безпосередньо впливає на величину середньогодинного виробітку.

На трудомісткість виробництва продукції і відповідний рівень виконання норм виробітку впливають такі фактори: кваліфікаційний і професійний рівень робітників; технічну й енергетичну озброєність праці; механізацію та автоматизацію технологічних процесів; впровадження прогресивної техніки, технології, матеріалів; організацію нормування праці; покращення якості і асортименту продукції; удосконалення організації виробництва й управління.

У процесі аналізу трудомісткості вивчається її динаміка, причини зміни її величини і вплив на продуктивність праці. Динаміку та вплив зміни величини трудомісткості на продуктивність праці робітника аналізують, використовуючи показник питомої трудомісткості в розрахунку на 1000 грн. продукції (табл. 7).

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Таблиця 7

Аналіз трудомісткості продукції

| № за п | Показник | мину-лий період | Звітний період | Зміна показника, % | |||

| за планом | фак-тично | план до минулого періоду | фак-тично до минулого періоду | фак-тично до плану | |||

| Обсяг товарної продукції, тис. грн. | 106, 25 | 101, 19 | |||||

| Відпрацьовано всіма робітниками люд.-год., тис. | 100, 26 | 87, 50 | 87, 27 | ||||

| Питома трудомісткість на 1000 грн., люд.-год.[(ряд. 2: ряд. 1)*1000] | 218, 42 | 208, 57 | 179, 88 | 95, 49 | 82, 35 | 86, 24 | |

| Середньогодинний виробіток робітника, грн. (ряд. 1: ряд. 2) | 4, 578 | 4, 794 | 5, 559 | 104, 72 | 121, 43 | 115, 96 | |

| Середньорічний виробіток одного робітника, грн. | 5714, 3 | 6043, 2 | 6343, 2 | 105, 76 | 111, 0 | 104, 96 |

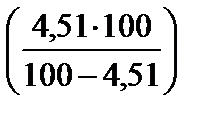

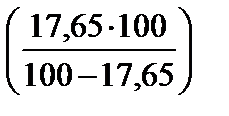

Наведені в таблиці дані показують, що питома трудомісткість знизилась порівняно з минулим періодом на 17, 65% (100 - 82, 35) з планом – на 4, 51% (100 — 95, 49). За рахунок цього фактора було в основному забезпечене зростання годинної продуктивності праці, яка залежить від рівня трудових затрат і виконання норм.

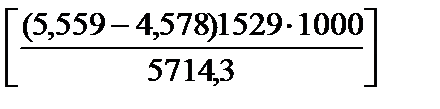

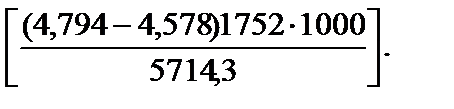

За рахунок зниження трудомісткості планувалось підвищити годинну продуктивність праці на 4, 72%  . Фактично вона зросла (у тому числі за рахунок зниження трудомісткості) на 21, 43%

. Фактично вона зросла (у тому числі за рахунок зниження трудомісткості) на 21, 43%  .

.

Виконання норм залишилось практично на тому самому рівні, а підвищення середньогодинного виробітку досягнуто цілком за рахунок зниження трудомісткості.

Відносне вивільнення робітників за рахунок зниження трудомісткості склало 262 особи  при плані 66 осіб

при плані 66 осіб

Оскільки між трудомісткістю (ТМ) і продуктивністю праці (ПП) існує зворотний зв’язок, можна визначити % росту продуктивності праці (виробітку):

і навпаки, знаючи темп зростання продуктивності праці, можна визначити % зниження трудомісткості:

У процесі дальшого аналізу трудомісткості продукції необхідно визначити показники питомої трудомісткості окремих видів продукції. Дані для аналізу беремо з табл. 8.

Таблиця 8

Види продукції і оцінка їх питомої трудомісткості

| № п/п | Продукція | Обсяг виробництва продукції, тис. грн. | Питома трудомісткість продукції, год. | Затрати праці на випуск продукції, тис. люд.-год. | ||||

| за планом (ТПпл) | фактично (ТПф) | за планом (ТМпл) | фактично (ТМф) | за планом | за планом, перерахованим на факт. випуск | фактично | ||

| Виріб 1 | 186, 6 | 153, 2 | 522, 5 | 470, 0 | 399, 2 | |||

| Виріб 2 | 200, 4 | 176, 5 | 561, 1 | 534, 0 | 470, 5 | |||

| Виріб 3 | 239, 9 | 196, 9 | 343, 6 | 392, 0 | 322, 6 | |||

| Виріб 4 | 237, 4 | 211, 8 | 324, 8 | 377, 0 | 336, 7 | |||

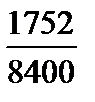

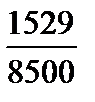

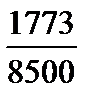

| Усього | 208, 6 | 179, 9 | 1752, 0 | 1773, 0 | 1529, 0 |

Як видно з табл. 8 при збільшенні випуску продукції на 100 тис. грн. загальна трудомісткість порівняно з планом знизилась на 223 тис. люд.-год. (1529 – 1752), а за рахунок зміни структури затрати праці збільшились на 21 тис. люд.-год. (1773 – 1752), при цьому відбулося зниження питомої трудомісткості продукції на 244 тис. люд.-год. (1529 – 1773) проти фактичних затрат праці на випуск продукції і планових затрат праці, перерахованих на фактичний випуск. У цілому на підприємстві рівень трудомісткості знизився на 13, 75% [(179, 9 / 208, 6) 100 – 100]; питома вага трудомісткості виробу 1 зменшилась на 17, 9%, виробу 2 – на 11, 9%, виробу 3 – на 17, 9%, виробу 4 – на 10, 8%.

Зниження або підвищення середнього рівня питомої трудомісткості може відбутися за рахунок зміни її рівня щодо окремих видів продукції та зміни структури виробництва. Для того, щоб визначити середній рівень трудомісткості, використаємо метод ланцюгових підстановок:

ТМпл.с =

ТМпл.с =  1000 = 208, 6 люд.-год.;

1000 = 208, 6 люд.-год.;

ТМфс =

ТМфс =  1000 = 179, 9 люд.-год.;

1000 = 179, 9 люд.-год.;

ТМпл.фс =

ТМпл.фс =  1000 = 208, 6 люд.-год.,

1000 = 208, 6 люд.-год.,

де ТМпл.с, ТМфс, ТМпл.фс – середній рівень питомої трудомісткості за планом, фактично і за планом, перерахованим на фактичний випуск товарної продукції;

ТМі, ТПі – зміна рівня трудомісткості за окремими видами продукції і структури виробництва.

Розрахунки свідчать, що середній рівень питомої трудомісткості не змінився під впливом випуску більш трудомісткої продукції (виробів 3 і 4) в загальному випуску.

ТМс = ТМпл.фс – ТМпл.с = (208, 6 – 208, 6).

Проте, за рахунок зниження трудомісткості кожного із видів продукції, середній рівень трудомісткості зменшився на 28, 7 люд.-год.

ТМс = ТМфс – ТМпл.фс = (179, 9 – 208, 6).

На наступному етапі аналізу трудомісткості вивчається виконання заходів підвищення ефективності виробництва, що впливають на зміну трудомісткості.

Суттєвий вплив на рівень і динаміку трудомісткості справляє застосування комплектуючих виробів і покупних напівфабрикатів. Збільшення питомої ваги покупних напівфабрикатів і комплектуючих виробів забезпечує зниження трудомісткості продукції.

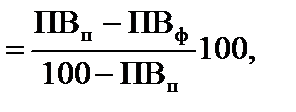

Використовуючи дані табл. 9, розрахуємо вплив зміни питомої ваги покупних напівфабрикатів і комплектуючих виробів на трудомісткість продукції (ТМк) за формулою:

Δ ТМк

де ПВп, ПВф – питома вага покупних напівфабрикатів і комплектуючих виробів у товарній продукції за планом і фактично.

Таблиця 9

Залежність зміни трудомісткості продукції від зміни рівня кооперації

| № п/п. | Показник | За планом | Фактично | Відхилення (±) | |

| абсолютне | % | ||||

| Товарна продукція, тис. грн. | +100 | +1, 19 | |||

| Покупні комплектуючі вироби і напівфабрикати, тис. грн. | +60 | +3, 95 | |||

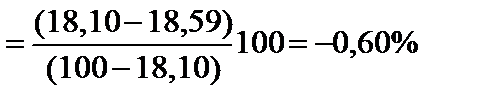

| Питома вага покупних комплектуючих виробів і напівфабрикатів у вартості товарної продукції, % | 18, 10 | 18, 59 | +0, 49 | +2, 71 |

Отже, Δ ТМк  .

.

Розрахунок показує, що внаслідок збільшення використання покупних комплектуючих виробів і напівфабрикатів порівняно з плановим на 0, 49% відбулося зниження трудомісткості продукції на 0, 60%.

Вплив зміни рівня механізації виробництва на відхилення фактичної трудомісткості від планової можна розрахувати за формулою:

Δ ТМм

де ПВп, ПВф – планова і фактична питома вага виробництва продукції, %;

ТМм, ТМр – нормативна трудомісткість механізованих і ручних робіт.

Для аналізу виконання плану з трудомісткості продукції також необхідно проаналізувати виконання норм виробітку робітниками-відрядниками індивідуально, за групами і в середньому на підприємстві. Рівень виконання норм виробітку – це відношення нормованого часу окремих робіт до фактично витраченого часу робітниками основного й допоміжного виробництва.

Аналіз виконання норм виробітку робітниками-відрядниками можна простежити, використовуючи дані табл. 10.

Таблиця 10

Виконання норм виробітку робітниками-відрядниками

| Виконання норм виробітку, % | Кількість робітників-відрядників | |

| минулий період | звітний період | |

| від 80 до 90 | ||

| від 90 до 100 | ||

| від 100 до 110 | ||

| від 110 до 120 | ||

| від 120 до 130 | ||

| від 130 до 140 | ||

| від 140 до 150 | ||

| від 150 і вище | — | — |

| Усього: |

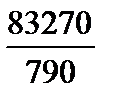

Дані табл. 10 свідчать, що чисельність робітників, які не виконали норми виробітку, у звітному періоді збільшилась і становить 21, 6% [(49+122) / 790 * 100] порівняно з 15, 2% [(11+110) / 800 * 100] у базовому періоді.

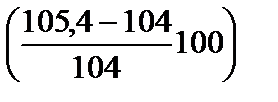

За даними таблиці можна розрахувати середній рівень виконання норм виробітку (Кнв) робітниками на основі середньоарифметичної зваженої:

Кнв=  = =

= =  =105, 4%.

=105, 4%.

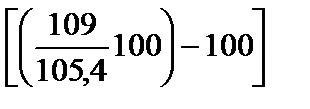

А середній рівень виконання норм виробітку без урахування робітників, які не виконали норм, становив 109%:

Отож, за умови виконання норм виробітку всіма робітниками-відрядниками продуктивність праці зросла б на 3, 41%  .

.

Виконання норм виробітку в цілому по підприємству передбачалося планом на рівні 104%. Таким чином, план з продуктивності праці робітників-відрядників перевиконано на 1, 35%  .

.

Оскільки питома вага робітників-відрядників у загальній чисельності робітників становить 76% [(790 / 958)*100], то середньогодинна продуктивність праці робітника зросла на 1, 06%  , а трудомісткість продукції знизилась на 1, 05%

, а трудомісткість продукції знизилась на 1, 05%  .

.

Причини невиконання норм виробітку виявляють на основі матеріалів хронометражу, фотографій робочого дня, аналізу причин і характеру понадурочних робіт, матеріалів перегляду норм на робочих місцях та цехах.

12.4. Аналіз продуктивності праці.

Продуктивність праці – найважливіший якісний показник використання трудових ресурсів підприємства і головний фактор зростання обсягів виробництва продукції. Вимірюється продуктивність праці двома способами:

– кількістю продукції, випущеної за одиницю часу (виробіток);

– кількістю часу на виготовлення одиниці продукції (трудомісткість).

Під час аналізу обчислюють годинну, денну і місячну (квартальну, річну) продуктивність праці одного працівника чи робітника. Перші два показники визначаються як відношення обсягу товарної продукції до загальної кількості відпрацьованих усіма робітниками людино-годин і людино-днів, а інші — як відношення того самого обсягу до середньоспискової чисельності робітників або всіх працівників.

Продуктивність праці характеризується вартісними, трудовими та натуральними показниками. Дуже важливим є правильний вибір систем показників продуктивності праці, враховуючи можливості використання саме натуральних (у штуках, тоннах, метрах, літрах), трудових (у нормо-годинах) чи вартісних вимірників (у грн., тис. грн., млн. грн.). Найбільш універсальним є вартісний вимірник, який може бути використаний на будь-якому підприємстві чи галузі виробництва, проте аналізуючи продуктивність праці в динаміці, товарну продукцію треба перераховувати в порівнянних цінах, що забезпечить можливість об’єктивного аналізу затрат праці на виготовлення продукції.

Для аналізу продуктивності праці використовують дані форм статистичної звітності 2-ПВ і 1п, звіти підрозділів підприємства про виконання завдань з продуктивності праці та іншу звітну документацію.

Аналіз продуктивності праці розпочинається з вивчення її рівня, динаміки, та загальної оцінки виконання плану (табл. 11).

Наведені в табл. 11 дані свідчать про те, що підприємство перевиконало план за всіма показниками продуктивності праці. Так, середня продуктивність одного працівник зросла у звітному періоді порівняно з плановим на 5%, а одного робітника – на 5, 6%. Але при цьому підприємство не досягло продуктивності праці, закладеної в плані підприємства 5, 7% в розрахунку на одного працюючого [(6043, 2/5714, 3)*100–100)] і 6, 05% в розрахунку на одного робітника [(8400–7921)*100–100)].

Аналіз також показує, що продуктивність праці у звітному періоді зросла порівняно з плановим за всіма показниками, але не однаковою мірою. Різниця в рівнях виконання плану щодо середньої продуктивності праці одного працівника і одного робітника – 0, 6% (5, 6–5, 0) пояснюється зниженням питомої ваги робітників у загальній чисельності працівників на 0, 45% (71, 49–71, 94).

Різниця в рівні виконання плану щодо середньої продуктивності праці у звітному періоді та середньогодинної продуктивності праці одного робітника в 4, 42% (10, 02–5, 6) виникла у зв’язку з наявністю цілоденних втрат робочого часу, які становили 9 днів, або 4, 11% на кожного робітника.

Різницю в рівні виконання одним робітником плану з середньогодинної і середньоденної продуктивності праці в 5, 99% (16, 01–10, 02) пов’язано з наявністю внутрішньозмінних втрат робочого часу, які становили 0, 4 год. (7, 6–8) за кожну зміну на одного робітника.

Таблиця 11

Дані для аналізу продуктивності праці

| № за п. | Показник | Умовні познач. | Мину-лий період | Звітний період | Відхилення від плану (±) | ||

| за планом | фактично | абсол. | % | ||||

| Товарна продукція, тис. грн. | ТП | +100 | +1, 19 | ||||

| Чисельність працівників, осіб | ЧП | –50 | –3, 6 | ||||

| з них робітників | ЧР | –42 | –4, 2 | ||||

| 3а | Питома вага робітників у загальній чисельності працівників, % | ПВр | 72, 1 | 71, 94 | 71, 49 | –0, 45 | –0, 63 |

| 4а | Кількість відпрацьованих робітниками: людино-днів, тис. | ЛДр | 221, 19 | 219, 00 | 201, 18 | –17, 82 | –8, 14 |

| 4б | людино-годин, тис. | ЛГр | –223 | –12, 73 | |||

| Кількість днів, відпрацьованих одним робітником: (ряд. 4а: ряд. 3) | Д | –9 | –4, 11 | ||||

Тривалість робочого дня [(ряд. 4б: ряд. 4а  1000)], год. 1000)], год.

| Тз | 7, 90 | 8, 0 | 7, 6 | –0, 4 | –5 | |

| Середня кількість годин, відпрацьованих одним робітником (ряд. 4б: ряд. 3)´ 1000] | Гз | –156 | –8, 9 | ||||

| Середня продуктивність праці одно-го працівника(ряд. 1/ ряд. 2), грн. | РВп | 5714, 3 | 6043, 2 | 6343, 2 | +300 | +5, 0 | |

| Середня продуктивність праці одного робітника (ряд.1/ряд 3), грн. | РВр | +472 | +5, 6 | ||||

| Середньоденна продуктивність праці одного робітника (ряд. 1: ряд. 4а), грн. | ДВр | 36, 17 | 38, 4 | 42, 25 | 3, 85 | +10, 02 | |

| Середньогодинна продуктивність праці 1 робітника (ряд.1/ряд.4б), грн. | ГВр | 4, 578 | 4, 794 | 5, 559 | +0, 765 | +16, 0 | |

| Витрати людино-годин на виробництво 1 тис. грн. продукції | ТМ | 218, 42 | 208, 57 | 179, 88 | –28, 69 | –13, 76 | |

| Економія часу за рахунок впровад-ження нової техніки, технології, організації праці, тис. люд.-год. | ЛГе | — | — | 48, 1 | –48, 1 | — | |

| Невиробничі витрати часу, тис. люд.-год. | ЛГн | — | — | 100, 0 | 100, 0 | — | |

| Зміни вартості товарної продукції в результаті структурних змін, тис. грн. |  ТП ТП

| — | — | +190 | — |

Найбільш узагальненим показником продуктивності праці є середня продуктивність праці одного працівника промислово-виробничого персоналу (ПВП). Його величина залежить від продуктивності праці робітників, їхньої питомої ваги в загальній чисельності промислово-виробничого персоналу, а також від кількості відпрацьованих ними днів та тривалості робочого дня.

Отже, середня продуктивність праці одного працівника дорівнюватиме добутку таких факторів: РВп = ПВр* Т*ГВр.

Для розрахунку впливу даних факторів на зміну рівня середньої продуктивності праці працівника використаємо метод абсолютних різниць:

1. Зміна питомої ваги робітників у складі ПВП:

Δ РВп = [Δ ПВр * РВр] / 100, тобто (–0, 45) * 8400 / 100 = –37 грн.

2. Зміна середнього виробітку одного робітника:

Δ РВп = [Δ РВр * РВр] / 100, тобто 472 * 71, 49 / 100 = +337 грн.

Усього +300 грн.

Аналогічно аналізується зміна середнього виробітку одного робітника, яка залежить від кількості відпрацьованих днів у звітному періоді, середньої тривалості робочого дня і середньогодинного виробітку (Δ РВр= Д*Т*ГВР):

– зміна кількості відпрацьованих одним робітником днів:

Δ РВр = Δ Д * Тпл * ГВр.пл, тобто (–9) * 8 * 4, 794 = –345 грн.;

– зміна тривалості робочого дня:

Δ РВр = Δ Т * Дф * ГВр.пл, тобто (–0, 4) * 210 * 4, 794 = –403 грн.

– зміна середньогодинного виробітку одного робітника:

Δ РВр = Δ ГВр.·* Дф * Тф, * тобто 0, 765 * 210 * 7, 6 = +1220 грн.

Усього +472 грн.

За даними аналізу середній виробіток одного працюючого вищий від планового на 300 грн. (6343, 2–6043, 2). Він збільшився за рахунок зростання середньогодинного виробітку одного робітника на 1220 грн. Негативно вплинули понадпланові цілоденні та внутрішньозмінні втрати робочого часу. У результаті середньогодинний виробіток одного робітника зменшився відповідно на 345 і 403 грн. Резервами зростання середнього виробітку одного робітника є подолання двох названих негативних факторів, що становлять у загальній сумі 748 грн., або 8, 9% [(748 / 8400)*100] планового виробітку.

На наступному етапі аналізу продуктивності праці необхідно проаналізувати показник, від якого залежить рівень середньоденного і середньорічного виробітку робітників, – середньогодинну продуктивність праці одного робітника. Величина цього фактора залежить від факторів, пов’язаних з трудомісткістю продукції і вартості її оцінки. До першої групи факторів належать такі, як технічний рівень виробництва, організація виробництва, непродуктивні витрати часу у зв’язку з браком і його виправленням. До другої групи входять фактори, пов’язані зі зміною обсягу виробництва через зміну структури виробництва і рівня кооперованих поставок. Скористаємося методикою розрахунків цього показника, запропонованою Г. В. Савицькою. Для визначення впливу цих факторів на середньогодинну продуктивність праці необхідно розрахувати три умовні показники методом ланцюгових підстановок.

Для розрахунку першого необхідно фактичний обсяг товарної продукції скоригувати на величину структурних змін (Δ ТПстр) і кооперованих поставок (Δ ТПкп), а величину відпрацьованого часу – на непродуктивні затрати часу (ЛГн) і планову економію часу від впровадження НТП (ЛГе):

ГВ1 = (ТПф ± ТПстр) / (ЛГр.ф – ЛГн ± ЛГе);

(8500 – 190) / (1529 – 100 + 48, 1) = +5, 626 грн.

Порівнюючи одержаний результат з плановим, установлюємо зміну середньогодинної продуктивності одного робітника за рахунок інтенсивності праці (ГВінт) у зв’язку з поліпшенням організації виробництва: ГВінт = 5, 626 – 4, 794 = +0, 838 грн.

Алгоритм розрахунку другого умовного показника буде таким:

ГВ2 = (ТПф ± Δ ТПстр) / (ЛГр.ф – ЛГн); (8500–190) / (1529–100) = +5, 815 грн.

Різниця між другим і першим умовним показником – це результат зміни середньогодинного виробітку за рахунок надпланової економії часу (ГВе) у зв’язку зі впровадженням заходів НТП.

ГВе = 5, 815 – 5, 626 = +0, 189 грн.

Алгоритм розрахунку третього умовного показника відрізняється від другого лише браком коригування на непродуктивні витрати часу, тобто ГВ3 = (ТПФ ± Δ ТПстр) / ЛГр.ф;

(8500 – 190) / 1529 = +5, 435 грн.

Якщо відняти від значення третього умовного показника значення другого, то одержимо вплив непродуктивних витрат часу (ГВн) на рівень середньогодинної продуктивності праці одного робітника: ГВн = 5, 435 – 5, 815 = –0, 380 грн.

|

|