Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом

Методи прогнозування можливого банкрутства 3 страница

|

|

Таблиця 12

Вихідні уточнені дані для розрахунку коефіцієнта ритмічності

виробництва у січні 2011 р.

| Декада | За планом | Фактично | Зараховується в плановий ритм, % | ||

| тис. грн. | питома вага, % | тис. грн. | питома вага, % | ||

| Перша (4 робочі дні) | |||||

| Друга (8 робочих днів) | |||||

| Третя (7 робочих днів) | |||||

| Усього |

Якщо для розрахунку коефіцієнта ритмічності зараховувати у виконання плану по ритмічності відносні показники (питому вагу), то він дорівнюватиме:

Критм = (20 + 35 + 37): 100 = 0, 92.

Отже, робота підприємства в січні була неритмічною.

Після розрахунку рівня ритмічності роботи підприємства, аналізують основні чинники, які зумовлювали можливі порушення ритму (див. рис. 3).

Рис. 3. Фактори, які впливають на ритмічність випуску продукції

Неритмічність роботи властива багатьом підприємствам. Тому треба ретельно вивчати не лише причини цього явища, а й його наслідки, а саме:

– збільшення кількості браку і відходів сировини й матеріалів;

– погіршення якості продукції;

– збільшення собівартості продукції;

– порушення ритму відвантаження, а отже, затримка реалізації продукції;

– погіршення виробничого клімату і посилення плинності кадрів;

– сплата штрафів за порушення строків поставок продукції тощо.

Ритмічність тісно пов’язана з комплектністю виробництва, тобто пропорційністю, збалансованістю виготовлення окремих деталей, вузлів, напівфабрикатів. Комплектне виробництво забезпечує нормальний процес складання готових виробів. Для визначення показника комплектності виробництва використаємо дані табл. 13.

Таблиця 13

Дані для розрахунку комплектності виробництва виробу А

| № деталі | Витрати деталей на один виріб | Випуск деталей, шт. | Кількість комплектів, шт. | ||

| за планом | фактично | % виконання | |||

| Усього виробів | ´ | ´ |

Рівень комплектності виробництва визначає саме та деталь, яка стримує процес складання готового виробу. У нашому прикладі це деталь №1, яка забезпечує складання лише 90 штук виробів А. Отже, коефіцієнт комплектності виробництва становить 75% (90: 120).

Способом, що забезпечує запланований обсяг складальних робіт навіть за певних неузгоджень у поточному виробництві деталей, є незавершене виробництво. Тому, аналізуючи комплектність виробництва, треба звертати увагу і на комплектність залишків деталей і вузлів у незавершеному виробництві. Водночас треба пересвідчитись, наскільки фактична наявність деталей відповідає даним обліку і плановій потребі.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Аналіз незавершеного виробництва починається з оцінки його загальної вартості і динаміки темпів зміни. Також слід ґрунтовно вивчити склад незавершеного виробництва за окремими деталями та оцінити відповідність реальних залишків чинним нормативам. Якщо з’ясовується, що мають місце суттєві відхилення і робиться висновок про некомплектність незавершеного виробництва, необхідно розробити заходи стосовно поліпшення оперативного планування і контролю за виробництвом. Слід також скоригувати системи нарахування заробітної плати, преміювання та матеріальної відповідальності за порушення графіків випуску окремих деталей і напівфабрикатів та за відповідне їх накопичення в залишках незавершеного виробництва.

Тема 12. АНАЛІЗ ЕФЕКТИВНОГО ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ ПІДПРИЄМСТВА

12.1. Аналіз чисельності, складу та руху робочої сили

12.2. Аналіз використання фонду робочого часу

12.3. Аналіз трудомісткості продукції

12.4. Аналіз продуктивності праці

12.1. Аналіз чисельності, складу та руху робочої сили

Результати господарської діяльності залежать насамперед від ефективності використання живої праці – найбільш активного і вирішального фактора виробництва. Забезпеченість підприємства необхідними трудовими ресурсами, їх раціональне використання та високий рівень продуктивності праці сприяють росту обсягів виробництва продукції, ефективному використанню обладнання, машин, механізмів, зниженню собівартості та зростанню прибутку.

Аналіз забезпеченості підприємства робочою силою здійснюється способом порівняння фактичної чисельності працівників за категоріями із плановими показниками та з показниками, досягнутими в минулому періоді. Це дозволяє визначити рівень виконання плану і динаміку показників. Аналіз забезпеченості робочою силою та її використання проводиться в тісному зв’язку з аналізом обсягу виробництва продукції, продуктивності праці, трудомісткості та використання робочого часу.

Основними показниками використання трудових ресурсів є дані про чисельність персоналу різних категорій і професій, його кваліфікацію та освітній рівень, про витрати робочого часу в людино-днях, людино-годинах, кількість виробленої продукції або виконаних робіт, а також відомості про рух особового складу підприємства. Зміни особового складу працівників підприємства відображаються в первинних документах: наказах та розпорядженнях про приймання, переведення, звільнення, надання відпусток.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Розрахункову чисельність працівників визначають за планово-нормативними розрахунками самого підприємства; фактичну чисельність беруть за даними облікового складу, які наявні в службі (відділі) кадрів.

Персонал підприємства за характером участі у виробничому процесі поділяється на промислово-виробничий персонал (ПВП) (працівники основної діяльності, зайняті виготовленням продукції), до якого входять такі категорії як керівники, спеціалісти, службовці і робітники; та невиробничийперсонал (працівники що зайняті в обслуговуючих і інших господарствах підприємства).

Для аналізу трудових ресурсів використовується така інформація:

– 2-ПВ “Звіт із праці”;

– 1-П “Звіт підприємства з продукції”;

– 6-ПВ “Чисельність окремих категорій працівників підприємства і підготовка кадрів”;

– дані планово-нормативної, облікової та оперативної інформації зі звітів підрозділів підприємства, інші оперативні дані.

Оцінку забезпеченості підприємства трудовими ресурсами можна виконати за даними табл. 1.

Таблиця 1

Оцінка забезпеченості підприємства трудовими ресурсами

| Категорії персоналу і обсяг продукції | Фактично за мину-лий період | За звітний період | Відхилення (±) | Фактично, % | |||

| за планом | фактично | від плану | від минулого періоду | до плану | до минулого періоду | ||

| Усього персоналу, осіб | –52 | –61 | 96, 3 | 95, 69 | |||

| у т. ч.: | |||||||

| 1. Промисловий персонал | –50 | –60 | 96, 4 | 95, 71 | |||

| із них: | |||||||

| – робітники | –42 | –52 | 95, 8 | 94, 85 | |||

| – службовці | –8 | –8 | 97, 95 | 97, 95 | |||

| у т. ч.: | |||||||

| – керівники | –5 | –5 | 66, 67 | 66, 67 | |||

| – спеціалісти | –3 | –3 | 99, 2 | 99, 2 | |||

| 2. Непромисловий персонал | –2 | –1 | 87, 50 | 93, 33 | |||

| Обсяг товарної продукції, тис. грн. | +100 | +500 | 101, 19 | 106, 25 |

З табл. 1 видно, що на підприємстві у звітному періоді відбулося скорочення персоналу як у цілому, так і за окремими категоріями працівників. Так, фактична чисельність усього персоналу порівняно з плановою зменшилась на 52 особи, у тому числі ПВП – на 50 осіб, робітників – на 42 особи. Порівняно з минулим періодом загальна чисельність працівників зменшилась на 61 особу, в т.ч. чисельність ПВП – на 60 осіб, робітників – на 52 особи. Скорочення чисельності робітників є позитивним фактором за умови досягнення запланованого обсягу виробництва продукції з меншою кількістю працівників.

Зменшення кількості спеціалістів і керівників порівняно з планом і минулим періодом може бути результатом нових методів керівництва, зокрема запровадження принципу більшої оплати за активнішу роботу, тобто підвищення посадових окладів за рахунок скорочення кількості спеціалістів і керівників. Однак треба обов’язково перевірити, чи не призвело зменшення кількості спеціалістів і керівників до погіршення стану організації виробництва і трудової дисципліни, затримки освоєння нових (чи якісніших) виробів, нових технологій, автоматизації цехів тощо.

Оскільки кількість працівників залежить від обсягу виконання виробничої програми, то одночасно з розрахунком абсолютного відхилення чисельності необхідно розрахувати відносне відхилення, яке визначається через порівняння фактичної чисельності з плановою, скоригованою на відсоток виконання плану або обсягу виробництва. Так, на нашому підприємстві у звітному періоді мала місце відносна економія чисельності основного персоналу – 17 осіб (1390 * 101, 19 / 100 – 1390), робітників – 12 осіб (1000 * 101, 19 / 100 – 1000), службовців – 5 осіб (390 * 101, 19 / 100 – 390).

Поряд з аналізом наявності та руху чисельності працівників важливо вивчити структуру промислово-виробничого персоналу підприємства і визначити рівень її оптимальності. Для цього порівнюють фактичну питому вагу кожної категорії персоналу в його загальній кількості з необхідною, протягом кількох періодів і визначають відхилення (табл. 2).

Таблиця 2

Структура трудових ресурсів підприємства

| Категорії персоналу | Персонал основної діяльності | |||||

| Минулий період | За планом | Фактично | ||||

| кількість, осіб | питома вага, % | кількість, осіб | питома вага, % | кількість, осіб | питома вага, % | |

| ПВП, всього | ||||||

| у т. ч.: | ||||||

| – робітники | 72, 14 | 71, 94 | 71, 49 | |||

| – службовці | 27, 86 | 28, 06 | 28, 51 | |||

| із них: | ||||||

| – керівники | 1, 07 | 1, 08 | 0, 75 | |||

| – спеціалісти | 26, 79 | 26, 98 | 27, 76 |

Дані таблиці 2 свідчать, що питома вага робітників у загальній чисельності ПВП порівняно з планом та минулим періодом знизилась відповідно на 0, 45% і 0, 65%, а питома вага спеціалістів зросла.

Зниження (підвищення) питомої ваги робітників порівняно з плановою спричиняє відповідне зниження (підвищення) продуктивності праці у розрахунку на одного працівника ПВП в цілому, а також на одного робітника. Величина впливу цього фактора на продуктивність праці одного робітника розраховується множенням різниці між фактичною і плановою питомою вагою робітників у загальній чисельності на планову середню продуктивність праці одного робітника ((71, 49 – 71, 94) * 8400 / 100 = (– 37) грн.), всіх робітників (– 36) тис. грн. (– 37 * 958). Отже, зниження питомої ваги робітників спричинило зниження продуктивності їхньої праці у звітному періоді на 36 тис. грн.

Подальший аналіз структури чисельності персоналу слід проводити виходячи з того, що для високопродуктивної праці на підприємстві повинно бути дотримане оптимальне співвідношення чисельності основних і допоміжних робітників відповідної кваліфікації (див. табл. 3).

Таблиця 3

Чисельність основних і допоміжних робітників

| Категорії робітників | План | Фактично | Минулий період | Відхилення (±) | ||||

| кількість, осіб | % до загальної кількості | кількість, осіб | % до загальної кількості | кількість, осіб | % до загальної кількості | від плану | від минулого періоду | |

| Робітники, усього осіб | – 42 | – 52 | ||||||

| у т. ч.: | ||||||||

| – основні | 79, 0 | 82, 5 | 79, 2 | — | – 10 | |||

| – допоміжні | 21, 0 | 17, 5 | 20, 8 | – 42 | – 42 |

З табл. 3 видно, що питома вага основних робітників зросла порівняно з плановою на 3, 5% (82, 5 – 79), а з минулим періодом – на 3, 3% (82, 5 – 79, 2).

Підвищення питомої ваги основних робітників у їх загальній чисельності позитивно характеризує роботу підприємства, оскільки це супроводжується зростанням продуктивності праці. Вплив зміни питомої ваги основних робітників у загальній їх чисельності на виробіток одного робітника визначається діленням різниці між фактичною і плановою питомою вагою основних робітників на планову питому вагу основних робітників: (82, 5 – 79) / 79 * 100 = 4, 43%. Отже, завдяки підвищенню питомої ваги основних робітників у загальній чисельності продуктивність праці одного основного робітника збільшилась на 4, 43%.

Успішне виконання виробничої програми залежить від забезпечення виробництва кадрами найбільш важливих професій та кваліфікацій працівників. Для цього фактична кількість робітників за професіями та розрядами порівнюється з потребою в них для виконання обсягу робіт дільниці, цеху й підприємства в цілому. Потрібна кількість робітників обчислюється діленням величини трудомісткості робіт за кожним їх видом на плановий фонд часу праці одного робітника.

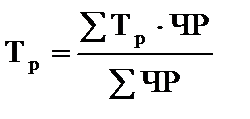

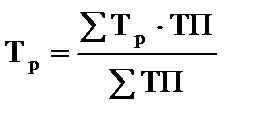

Для оцінки відповідності кваліфікації робітників складності виконуваних робіт порівнюють середні тарифні розряди робіт і робітників, розраховані за середньою арифметичною:

;

;

,

,

де Тр – середній тарифний розряд; ЧР – чисельність робітників; ТП – обсяг робіт кожного виду.

Аналіз використання робітників за кваліфікацією базується на зіставленні складності виконуваних за нарядами робіт із розрядом робітників (табл. 4).

Таблиця 4

Кваліфікаційний склад робітників

| Розряд робітників | Коефіцієнт за тарифом | Кількість робітників, осіб | Відхилення від плану (±), осіб | |

| за планом | фактично | |||

| 1, 0 | — | — | — | |

| 1, 40 | +7 | |||

| 1, 52 | +10 | |||

| 2, 60 | — | |||

| 2, 73 | –40 | |||

| 2, 90 | –19 | |||

| Усього | –42 |

Використовуючи дані табл. 4, можна визначити середній плановий і фактичний тарифний коефіцієнт (Тр):

;

;

Розрахунок свідчить, що кваліфікація робітників відстає від складності виконуваних робіт. Фактичний тарифний коефіцієнт є нижчим за плановий на 0, 05 (2, 15 – 2, 20), що знижує ефективність виконуваних робіт і може призвести до випуску менш якісної продукції.

Кваліфікаційний рівень працівників керівного складу персоналу і спеціалістів перевіряють, встановлюючи відповідність фактичного рівня освіти і ділових якостей кожного працівника його посаді. Кваліфікаційний рівень працівників здебільшого залежить від їхнього віку, стажу роботи, освіти, тому в процесі аналізу трудових ресурсів також вивчають зміни цих показників.

Важливим аспектом аналізу забезпеченості підприємства робочою силою є вивчення її руху. Як відомо, склад працівників постійно змінюється у зв’язку зі скороченням штатів, звільненням за власним бажанням, виходом працівників на пенсію, пересуванням їх на посадах у межах структурних підрозділів та прийманням нових робітників замість вибулих або у зв’язку з розширенням виробництва. Надто велика плинність робочої сили спричиняє додаткові витрати на підготовку нових працівників, а також знижує продуктивність праці не лише нових працівників, які освоюють нові умови праці, а й тих, що звільняються і потребують певного часу для пошуків нової роботи.

Оборот робочої сили буває необхідний, що відбувається з об’єктивних причин, які не залежать від адміністрації підприємства, та надмірний, який включає звільнення працівників за порушення трудової дисципліни, прогули, через недостатньо високу кваліфікацію, у судовому порядку тощо. На практиці має місце і зворотне явище – недостатній оборот робочої сили, коли з будь-яких причин уповільнюється необхідне оновлення кадрів підприємства. Про це свідчить зростання кількості працівників пенсійного віку.

Для вивчення руху робочої сили на підприємстві розраховують:

1. Коефіцієнт обороту з прийому (КПп) – це відношення прийнятих на роботу працівників до середньоспискової чисельності ПВП.

2. Коефіцієнт обороту зі звільнення (КПз) – це відношення кількості звільнених працівників до середньоспискової чисельності ПВП:

3. Коефіцієнт загального обороту (КПоб) – це відношення кількості прийнятих на роботу і тих, що вибули, до середньоспискової чисельності:

4. Коефіцієнт плинності кадрів (КПпл) розраховують як відношення кількості звільнених за власним бажанням і за порушення трудової дисципліни до середньоспискової чисельності:

Особливу увагу потрібно звертати на плинність кадрів, оскільки вона знижує продуктивність праці на підприємстві. Для того, щоб розробити заходи, спрямовані на закріплення робочих кадрів, необхідно знати конкретні причини звільнень з власного бажання (складні умови праці, низька заробітна плата, незадовільні перспективи службового зростання, незадоволення професією, незадовільний моральний клімат у колективі тощо) і порушень трудової дисципліни. Важливим є встановлення динаміки показників обороту робочої сили, щоб визначити, в якому напрямку відбуваються зміни цих показників, який вплив на них справляють умови організації праці і виробництва на підприємстві в цілому і на окремих його дільницях. Напруженість у забезпеченні підприємства трудовими ресурсами можна зняти за рахунок ефективнішого використання наявної робочої сили, підвищення продуктивності праці, інтенсифікації виробництва, удосконалення організації і технології виробництва, запровадження більш продуктивної техніки.

12.2. Аналіз використання фонду робочого часу

Одним з основних факторів, що впливає на продуктивність праці, є використання робочого часу. Зменшення втрат робочого часу і його нераціонального використання призводить до зростання продуктивності праці, кращого використання трудових ресурсів без додаткових заходів і витрат.

Основним джерелом даних для аналізу використання фонду робочого часу є статистична форма 3-ПВ “Звіт про використання робочого часу (за квартал, півріччя, 9 місяців, рік)”. Додатково залучаються для аналізу дані табельного обліку, плановий баланс робочого часу, дані оперативного та вибіркового обліку (фотографії робочого дня робітників, хронометраж операцій і робочих процесів, моментні спостереження в цехах і на дільницях).

Аналіз використання робочого часу проводять у двох напрямках:

– виявлення втрат робочого часу;

– виявлення непродуктивного використання робочого часу.

Використання робочого часу для всіх категорій робітників аналізується за допомогою таких двох показників:

– середня кількість днів, відпрацьованих одним робітником за звітний період (місяць, квартал, рік) характеризує тривалість робочого періоду в днях (дні виходів на роботу). На цей показник впливають такі фактори: втрати робочого часу, в т.ч. через прогули; невиходи з дозволу або з ініціативи адміністрації; масові невиходи на роботу (страйки); кількість днів чергової відпустки; кількість вихідних і святкових днів, кількість днів тимчасової непрацездатності, відпустки у зв’язку з навчанням.

– середня тривалість робочого дня (зміни) робітника залежить від таких факторів: величини нормативно встановленого робочого тижня; часу надурочної роботи; часу простою протягом робочої зміни; неповного робочого часу (скорочений робочий день, тиждень); часу інших скорочень робочого дня (зміни), передбачених законодавством (для матерів-годувальниць, підлітків).

Повноту використання трудових ресурсів можна оцінити за кількістю днів і годин відпрацьованих за звітний період одним працівником і одним робітником, а також за інтенсивністю використання робочого часу. Під час аналізу необхідно визначити відхилення фактичних показників від планових або від аналогічних показників минулих періодів і встановити конкретні причини можливих відхилень. Такий аналіз необхідно проводити щодо кожної категорії працівників, кожного підрозділу і щодо підприємства в цілому за звітний період і в динаміці (табл. 6).

Таблиця 5

Аналіз використання робочого часу на підприємстві

| Показник | Минулий період | Звітний період | Відхилення (±) | Умовні позначення показника | ||

| план | фактично | від плану | від минуло-го періоду | |||

| 1. Середньооблікова чисельність робітників, осіб | –42 | –52 | ЧР | |||

| 2. Відпрацьовано 1 робітником: а) днів б) годин (ряд. 2а * ряд. 3) | ||||||

| –9 | –9 | Д | ||||

| –156 | –134 | ЛГр | ||||

| 3. Середня тривалість робочого дня, год. | 7, 9 | 8, 0 | 7, 6 | –0, 4 | –0, 3 | Т |

| 4. Фонд робочого часу, тис. год. (ряд. 1 * ряд. 2б) | –223 | –218 | Фр.ч | |||

| у т. ч.: надурочно відпрацьований час, тис. год. | 3, 876 | — | 3, 448 | +3, 448 | –0, 428 |

Як свідчать дані таблиці 5, загальний фактичний фонд робочого часу на підприємстві знизився на 223 тис. год. Розрахуємо вплив факторів на зменшення фонду робочого часу у звітному періоді.

Величина фонду робочого часу (Фр.ч) залежить від чисельності робітників ЧР, кількості відпрацьованих одним робітником днів (Д) у середньому за звітний період та середньої тривалості (Т) робочого дня (зміни). Ця залежність виражається формулою: Фр.ч =ЧР * Д * Т.

Методом ланцюгових підстановок встановлюється вплив цих факторів на величину фонду робочого часу:

Фр.ч.р = (ЧРф – ЧРпл) * Дпл * Тпл; (958 – 1000) * 219 * 8 = –73584 год.

Фр.ч.р = (ЧРф – ЧРпл) * Дпл * Тпл; (958 – 1000) * 219 * 8 = –73584 год.

Фр.ч.д = (Дф – Дпл) * ЧРф * Тпл; (210 – 219) * 958 * 8 = – 68976 год.

Фр.ч.т = (Тф – Тпл) * ЧРф * Дф; (7, 6 – 8) * 958 * 210 = – 80472 год.

| Усього: – 223032 год. |

Отже, фонд робочого часу зменшився у звітному періоді порівняно з плановим на 223 тис. годин, у тому числі за рахунок зменшення чисельності робітників – на 74 тис. год., за рахунок невідпрацьованих днів (цілоденних втрат робочого часу) – на 69 тис. год. і за рахунок зменшення тривалості робочого дня (внутрішньозмінних втрат робочого часу) – на 80 тис. годин.

Розрахунок показав, що трудові ресурси підприємства використовувались недостатньо ефективно. У середньому одним робітником відпрацьовано 210 днів замість 219, у зв’язку з цим втрати робочого часу на одного робітника становили 9 днів, а на всіх робітників – 8622 (9 * 958), або 68976 год. (8622 * 8).

Внутрішньозмінні втрати робочого часу за один день (зміну) становили 0, 4 год. (7, 6 – 8), а за всі відпрацьовані робітниками дні – 80472 год. (–0, 4 * 210 * 958). Загальні втрати часу становили 149448 год. (68976 + 80472).

У загальну кількість відпрацьованих робітниками годин включають і години, відпрацьовані надурочно. Якщо їх виключити, то фактична кількість годин роботи в середньому на одного робітника буде меншою, а розмір втрат відповідно зросте. Якщо на підприємстві відпрацьовано за звітний період 3448 годин надурочно, то це значить, що втрати робочого часу стали ще більшими й досягли 152 896 годин (149448 + 3448). Наявність надурочних годин роботи певною мірою компенсує втрати робочого часу, оскільки випуск продукції збільшується. Але це не впливає на показник годинної продуктивності праці, бо одночасно зі збільшенням випуску продукції збільшуються й затрати праці.

Конкретні причини втрат робочого часу можна встановити, порівнюючи плановий і фактичний баланс робочого часу у звітному періоді (табл. 6).

Аналіз планового і фактичного балансу робочого часу показує, що цілоденні втрати вищі за планові на 9 днів (42 — 33). Це перевищення сталося за рахунок збільшення простоїв, прогулів, невиходів з дозволу адміністрації, а також невиходів на роботу через тимчасову непрацездатність.

Таблиця 6

Аналіз балансу робочого часу

| Показники | На одного робітника | Відхилення (±) | ||

| за планом | фактично | на одного робітника | на всіх робітників (958 осіб) | |

| Календарний фонд часу, днів | — | — | ||

| у т. ч.: | ||||

| — святкові | — | — | ||

| — вихідні | — | — | ||

| Кількість робочих днів | — | — | ||

| Невиходи на роботу, днів | +9 | +8622 | ||

| у т. ч. з поважних причин: | +4 | +3832 | ||

| — чергові відпустки | 22, 4 | 21, 6 | –0, 8 | –766 |

| — відпустки на навчання | +1 | +958 | ||

| — відпустки через вагітність і пологи | –1 | –1916 | ||

| —хвороби | +5 | +4790 | ||

| — виконання громадських обов’язків | 1, 6 | 2, 4 | +0, 8 | +766 |

| Втрати робочого часу, днів | — | +5 | +4790 | |

| у т. ч.: | ||||

| — простої | — | +2 | +1916 | |

| — прогули | — | +1 | +958 | |

| — невиходи з дозволу адміністрації | — | +2 | +1916 | |

| із них з ініціативи адміністрації | — | — | — | — |

| — масові невиходи на роботу (страйки) | — | — | — | — |

| Відпрацьовано, днів | –9 | –8622 | ||

| Тривалість робочого дня, год. | 7, 6 | –0, 4 | –383 | |

| Усього тривалість робочого часу, год. | –156 | –149 448 | ||

| Надурочно відпрацьований час, год. | — | 3, 6 | +3, 6 | +3448 |

| Невиробничі витрати часу, год. | — | 104, 4 | +104, 4 | +100 000 |

Дані табл. 7 свідчать, що на збільшення цілоденних втрат робочого часу вплинули:

|

|