Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом

Методи прогнозування можливого банкрутства 1 страница

|

|

Найбільш поширеним методом оцінки ймовірності банкрутства підприємства є модель Альтмана на основі п’яти факторів,:

Оцінювати фінансовий стан підприємства і можливість його банкрутства можна також через показники фінансової стійкості. При цьому принципове значення має те, які саме абсолютні показники відображають стійкість фінансового стану. Найбільш загальним показником фінансової стійкості є надлишок або недостатність джерел засобів для формування запасів і витрат, тобто різниця між величиною запасів і величиною витрат.

Для характеристики джерел формування запасів і витрат використовують кілька показників:

– наявність власних оборотних засобів (Ооб);

– наявність власних і довгострокових позичкових джерел формування запасів і витрат (Ззп);

– загальна величина основних джерел формування запасів і витрат (ЗАГзп).

Цим показникам наявності джерел формування запасів і витрат відповідають три показники рівня забезпечення запасами і рівня витрат:

– надлишок (+) або нестача (–) власних оборотних засобів (±Ооб);

– надлишок (+) або нестача (–) власних і довгострокових позичкових джерел формування запасів і витрат (±Ззп);

– надлишок (+) або нестача (–) основних джерел формування запасів і витрат (±ЗАГзп).

Розрахунки цих трьох показників дають змогу класифікувати фінансові ситуації за рівнем їхньої стійкості.

1. Абсолютна стійкість фінансового стану

2. Нормальна стійкість фінансового стану

3. Нестійке фінансове становище

4. Фінансова нестійкість

5. Кризовий фінансовий стан

Стабілізуючими методами в цій ситуації можуть бути: реалізація надлишкових запасів товарно-матеріальних цінностей, збільшення джерел власних засобів, додаткове залучення довгострокових і позичкових засобів.

8.4. Вплив інфляції на прийняття рішень фінансового характеру

Інфляція – це знецінення грошей через порушення їх кількості в обігу, перенасичення обігу грошима і, як наслідок, зростання цін на товари та послуги, розбалансування економіки, створення для підприємств якісно нових специфічних умов функціонування.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Коли рівень зростання цін порівняно невеликий (у межах 4-12% на рік), підприємства починають відчувати потребу в певному коригуванні своїх дій у сфері управління фінансовими ресурсами. Підприємства швидко вкладають вільні гроші в матеріальні активи і цим ще більше стимулюють розвиток інфляційних процесів. Зростає попит і зростають ціни на засоби виробництва, предмети споживання, в результаті підприємства підвищують договірні ціни на свою продукцію для збереження рівня дохідності.

В умовах гіперінфляції (темпи зростання цін перевищують 100% на рік) успішна діяльність підприємств починає залежати не лише від їхніх власних зусиль, а й від зовнішнього середовища, діяльності підприємств та держави.

Для вимірювання впливу інфляції використовують такі показники:

– рівень інфляції;

– індекс інфляції.

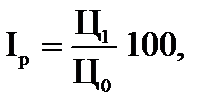

Рівень цін відображає зростання цін за певний період у відсотках. Індекс інфляції відображає, у скільки разів зросли ціни за певний період. Якщо середні ціни на продукцію для розрахунку рівня інфляції в кінці періоду позначити як Ц1, а на початку періоду – Ц0, то рівень інфляції визначатиметься формулою:

а індекс інфляції:

Індекс інфляції, що розраховується за місяцями, визначається:

Іі/рік = (1 + Ір1) · (1 + Ір2) · (1 + Ір3) · … (1 + Ір n ).

Тема 9. АНАЛІЗ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

9.1. Зміст та завдання аналізу інвестиційної діяльності підприємства.

9.2. Методика порівняльного аналізу альтернативних інвестиційних проектів

9.3. Аналіз фінансових інвестицій у системі прийняття управлінських рішень

9.4. Аналіз ризику та ефективності управління портфелем фінансових інвестицій

9.1. Зміст та завдання аналізу інвестиційної діяльності підприємства.

Під інвестиційною діяльністю розуміють вкладання грошових коштів на відносно тривалий час у виробничі фонди підприємств, нерухомість та інші об’єкти з метою отримання прибутку, дивідендів, відсотків та інших доходів.

Залежно від строків освоєння інвестиції бувають короткостроковими (до 1 року), середньостроковими (1-3 роки), довгостроковими (понад 3 роки).

Основними формами інвестицій є реальні та фінансові.

Реальні інвестиції – вкладання коштів у виробничі фонди підприємств, як правило, у формі капіталовкладень, які відтворюють їх необоротні активи.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

До складу реальних інвестицій входять інноваційні та інтелектуальні інвестиції,

Фінансові інвестиції – це вкладання коштів у цінні папери, банківські вклади (депозити), паї, частки статутних фондів інших підприємств тощо.

Для зовнішніх щодо підприємства суб’єктів завдання аналізу полягає в оцінці інвестиційної привабливості даного підприємства. У такому разі об’єктом аналізу є насамперед реальні інвестиції, що дає можливість зробити прогнози щодо майбутньої діяльності підприємства.

Аналіз структури інвестицій передбачає оцінку перспективності напрямів їх вкладення. Об’єктами такого аналізу можуть бути:

– виробнича (галузева) структура капітальних вкладень підприємства, яка характеризує перспективи його майбутньої галузевої диверсифікації;

– технологічна структура капітальних вкладень – співвідношення витрат на будівельно-монтажні роботи (пасивна частина капітальних вкладень) і на придбання обладнання, машин, інструментів (активна частина);

– відтворювальна структура капітальних вкладень – співвідношення між вкладеннями в нове будівництво; у розширення діючих потужностей; у технічне переозброєння та реконструкцію.

Після завершення інвестиційних операцій необхідно проаналізувати їх фактичну ефективність та виявити причини відхилень від запланованої або очікуваної ефективності. Результати такого аналізу допоможуть підприємству в майбутньому адекватно оцінювати свої можливості та приймати обґрунтовані управлінські рішення.

9.2. Методика порівняльного аналізу альтернативних інвестиційних проектів

Головним критерієм оцінки доцільності здійснення інвестиційної діяльності є рівень окупності інвестицій, тобто швидкість повернення інвестору вкладених коштів через грошові потоки, які генеруються даними вкладеннями.

Грошові потоки – це доходи, які надходять інвестору протягом періоду експлуатації проекту у формі чистих прибутків від реалізації продукції та амортизаційних відрахувань.

Методика порівняльного аналізу альтернативних інвестиційних проектів передбачає комплексне використання наступних методів аналізу:

1. Метод визначення чистої теперішньої вартості. Чиста теперішня вартість проекту (NPV) – це різниця між величиною грошових потоків, що надходять у процесі експлуатації проекту, дисконтованих за прийнятною ставкою дохідності (r), та сумою інвестиції (IS):

,

2. Аналіз рентабельності проекту. Аналіз доцільності інвестування можна провести за допомогою визначення рівня рентабельності проекту (IR), розрахованого як відношення чистої теперішньої вартості до початкової суми інвестиції, і вираженого у відсотках:

За економічним змістом рентабельність є величиною прибутку, одержаного на кожну грошову одиницю вкладених у проект коштів. Рентабельність є відносним показником, а тому може застосовуватись для вибору одного з кількох інвестиційних проектів, які мають близькі значення чистої теперішньої вартості.

3. Аналіз внутрішньої норми прибутку. Під внутрішньою нормою прибутку проекту (нормою рентабельності) розуміють таке значення коефіцієнта дисконтування, при якому чиста теперішня вартість проекту дорівнює нулю. Внутрішня норма прибутку показує мінімальний рівень дохідності проекту, при якому він не даватиме ні доходів, ні збитків, тобто за економічним змістом ця норма є точкою беззбитковості даного проекту.

4. Аналіз періоду окупності інвестицій. Період окупності інвестицій – це час, протягом якого грошовий потік, одержаний інвестором у процесі експлуатації проекту, зрівняється із сумою інвестиції (вимірюється в роках та місяцях).

9.3. Аналіз фінансових інвестицій у системі прийняття управлінських рішень

Фінансові інвестиції передбачають одержання прибутків від вкладення капіталу в інвестиційні цінні папери – облігації, акції, паї, внески тощо.

Дохідність цінних паперів залежить від двох чинників:

– очікуваної норми дохідності;

– норм і правил оподаткування доходів від операцій з цінними паперами.

Рішення щодо купівлі чи продажу певних фінансових інструментів необхідно приймати після ретельного аналізу та обчислення як рівня їхньої дохідності, так і рівня ризику.

Розглянемо методику аналізу дохідності фінансових інвестицій.

Фінансові інвестиції характеризуються такими показниками, як:

1.Ринкова ціна або курсова ціна (Р) – це ціна цінного паперу, що об’єктивно існує на ринку та відображається у відповідних котируваннях.

2. Внутрішня (теоретична або розрахункова) вартість фінансової інвестиції – це розрахунковий показник, значення якого залежить від тієї аналітичної моделі, на базі якої проводяться обчислення. 3. Рівень дохідності або норма прибутку фінансової інвестиції.

Порівняння ринкової ціни і внутрішньої вартості визначає доцільність тих чи інших управлінських рішень щодо конкретного цінного паперу

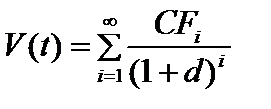

внутрішня вартість інвестиції, розраховується за формулою, розробленою Дж. Вільямсом у 1938р:

,

,

де V (t) – внутрішня вартість цінних паперів у момент t; CFi – очікуваний потік відсоткових виплат за цінним папером в i -й період  ; d – прийнятна або очікувана дохідність цінного паперу (норма прибутку).

; d – прийнятна або очікувана дохідність цінного паперу (норма прибутку).

За даною базовою моделлю внутрішня вартість цінного паперу залежить від таких трьох чинників:

– очікуваних грошових надходжень;

– тривалості періоду обігу цінного паперу;

– норми прибутку.

1. Аналіз дохідності облігацій

Облігації належать до боргових цінних паперів, які є зобов’язаннями емітента, розміщеними на фондовому ринку з метою запозичення грошей на певних умовах. Відповідно до виду облігації модифікується й аналітична модель, за якою розраховується її внутрішня вартість та норма прибутку.

1.1. Облігації з нульовим купоном. Умовами емісії виплату відсотків за такими цінними паперами не передбачено. Дохід інвестора формується як різниця між номінальною вартістю і емісійним курсом облігації, встановленим на дисконтній основі (тобто нижче за номінал). Отже, облігації з нульовим купоном належать до дисконтних цінних паперів. Така облігація генерує грошовий потік лише один раз, дохід інвестор одержує в момент погашення

1.2. Облігації з фіксованою купонною ставкою. Облігації, умовами емісії яких передбачено виплату відсотків у розрахунку на номінальну суму інвестиції, називаються купонними. Виплати тут здійснюються за купонами – відрізними талонами з указаною на них величиною купонної ставки. Розрізняють облігації з фіксованою купонною ставкою та з плаваючою, тобто такою, яка може змінюватися протягом періоду обігу. Купонні облігації можуть продаватися як за номінальною вартістю, так і з дисконтом або премією

1.3. Облігації з плаваючою купонною ставкою. Якщо умовами емісії облігації рівень купонної ставки не зафіксовано і вона змінюється залежно від рівня інфляції чи ставки відсотку, то такі цінні папери називаються облігаціями з плаваючою купонною ставкою

1.4. Відкличні облігації.

2. Аналіз дохідності акцій

Акція – це цінний папір, що засвідчує право власника на участь у власному капіталі підприємства. Акції належать до класу пайових цінних паперів, випускаються недержавними організаціями і не мають обмеженого терміну обігу.

Курсова ціна акцій залежить від різноманітних чинників: величини та динаміки дивідендів, загальної кон’юнктури ринку, ринкової норми прибутку.

Прийняття управлінських рішень щодо доцільності придбання акції базується на результатах порівняльного аналізу її поточної ринкової ціни з теоретичною (внутрішньою) вартістю.

2.1. Акції з постійними (сталими) дивідендами. Якщо сума дивідендів, які виплачують власнику акції, є сталою величиною

2.2. Акції з дивідендами, що рівномірно зростають. Якщо дивіденди, які виплачують власникам акцій, постійно та рівномірно зростають,

2.3. Акції зі змінним темпом приросту дивідендів. Якщо ні величина дивідендів, ні темпи їх приросту не залишаються постійними протягом аналізованого періоду

9.4. Аналіз ризику та ефективності управління портфелем фінансових інвестицій

Ризик полягає в тому, що очікування власника щодо рівня дохідності цінних паперів можуть не справдитись і якусь частину доходів буде втрачено. При цьому оцінюється очікуваний дохід, а сукупний ризик розглядається як невизначеність щодо можливості отримання цього доходу. Отже, очікувана дохідність портфеля є випадковою величиною, і тому його кількісна оцінка не може бути однозначною.

На практиці для визначення міри ризику використовуються різноманітні показники, які, в основному, репрезентовані статистичними величинами, такими як дисперсія, стандартне відхилення, коефіцієнти кореляції і коваріації. Ці характеристики цінного паперу показують, в якій мірі та з якою ймовірністю його фактична дохідність може відрізнятися від очікуваної. Величина ризику визначається на базі аналізу реальних даних про дохідність цінних паперів за попередні періоди за допомогою статистичних методів. Коротко охарактеризуємо основні статистичні показники ризиковості.

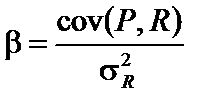

в процесі аналізу ризику цінного паперу використовують коефіцієнт b (бета). Для окремого цінного паперу b розраховують як відношення коваріації дохідності паперу та ринку в цілому до дисперсії дохідності ринку:

,

,

де b – бета цінних паперів;  – коваріація ціни цінного паперу P та ринку R;

– коваріація ціни цінного паперу P та ринку R;  – дисперсія ринку.

– дисперсія ринку.

Стандартне відхилення показує, наскільки широким є розрив між значеннями конкретного спостереження та середнім значенням ряду:

,

Рішення про доцільність інвестування коштів у фінансові активи підприємство має приймати на основі результатів аналізу співвідношення дохідності та ризику, в результаті якого визначається, чи достатня очікувана дохідність цінного паперу для компенсації пов’язаного з ним ризику. Але найчастіше інвестор працює не з одним, а з кількома інвестиційними цінними паперами, які в сукупності формують портфель. Властивості портфеля відрізняються від властивостей окремих цінних паперів, зокрема щодо визначення рівня ризику.

Дохідність портфелю є адитивною величиною і дорівнює сумі доходів, що їх генерують окремі цінні папери.

У процесі аналізу портфеля заведено виокремлювати дві складові сукупного ризику: систематичний і несистематичний ризики. Систематичний ризик є частиною загального ризику системи, залежить від стану економіки в цілому і зумовлюється макроекономічними чинниками, такими як динаміка інвестицій, обсяги зовнішньої торгівлі, зміни податкової політики, стан платіжного балансу, а тому він наявний у діяльності всіх суб’єктів господарського процесу

Несистематичний ризик пов’язано з невизначеністю діяльності конкретного емітента цінних паперів.

Змістовий модуль 3.

УПРАВЛІНСЬКИЙ ЕКОНОМІЧНИЙ АНАЛІЗ

Тема 10. Аналіз реалізації продукції та маркетингової діяльності підприємства

10.1. Аналіз реалізації продукції

10.2. Аналіз маркетингової діяльності підприємства

10.1. Аналіз реалізації продукції

Підприємство має виробляти тільки ті товари і в такому обсязі, котрі воно може реально й прибутково реалізувати.

аналіз показників реалізації продукції має завдання:

– оцінка рівня виконання плану та динаміки реалізації продукції;

– визначення впливу різних факторів на зміну величини цих показників;

– розробка заходів для збільшення обсягів реалізації продукції.

Джерелами інформації для аналізу є бізнес-план підприємства, оперативні плани-графіки, звітність ф. 5-ЗЕЗ “Звіт про експорт (імпорт) товарів, що не проходять митного декларування”, ф. 2 “Звіт про фінансові результати”, відомість 16 “Рух готових виробів, їх відвантаження та реалізація” та інші.

Обсяг реалізації продукції визначається за відвантаженою покупцям продукцією і може виражатися в порівнянних, планових та діючих цінах. Важливе значення для оцінки виконання планів мають також натуральні показники обсягів реалізації продукції, які використовують для аналізу обсягів реалізації продукції за окремими видами та групами однорідної продукції.

Аналіз реалізації продукції починається з вивчення динаміки реалізації продукції, а саме розрахунку базисних, ланцюгових і середньорічних темпів зростання та приросту

Аналіз реалізації продукції тісно пов’язаний з аналізом виконання договірних зобов’язань щодо поставок продукції

Під час аналізу визначають виконання плану поставок за місяць та наростаючим підсумком у цілому по підприємству щодо окремих споживачів та видів продукції, з’ясовують причини невиконання плану та оцінюють стан виконання договірних зобов’язань

Вивчивши основні показники динаміки та виконання плану з реалізації продукції підприємства, а також виконання договорів поставки, необхідно встановити найважливіші фактори, що впливають на зміну обсягу реалізації.

10.2. Аналіз маркетингової діяльності підприємства

Завданнями дослідження маркетингового середовища підприємства є:

1. Аналіз ринків збуту продукції.

2. Аналіз цінової політики.

3. Аналіз системи розповсюдження товарів.

4. Аналіз конкурентоспроможності продукції.

5. Оцінка кон’юнктури ринку нового товару.

6. Аналіз ефективності маркетингової діяльності тощо.

1. Аналіз ринків збуту продукції. Від ринків збуту залежать обсяг продажу, середній рівень цін, виручка від реалізації продукції, сума отриманого прибутку, тому знання ринку того чи іншого товару є надзвичайно важливим для підприємства, оскільки, знаючи всю сукупність фірм, котрі функціонують у цій сфері обміну, можна виявити потенційних та регіональних конкурентів.

Основні завдання аналізу ринків збуту продукції підприємства:

– оцінка місткості ринку та/ або окремих його сегментів;

– визначення факторів, що впливають на зміну ринків збуту;

– вивчення показників збуту різних категорій виробів;

– розробка пропозицій щодо формування ринків збуту.

У процесі дослідження ринків збуту продукції здійснюють оцінку структури ринків збуту; оцінку місткості ринку; оцінку частки ринку; аналіз динаміки продажу щодо підприємств-споживачів.

На першому етапі виконується аналіз структури ринків збуту

На другому етапі необхідно вивчити місткість ринку та показники частки ринку. Місткість ринку визначається обсягом (у фізичних одиницях або вартісному вираженні) товарів, які реалізуються на ньому протягом року.

Ринкова частка (частка ринку) – це відношення обсягу продажу певного товару даного підприємства до сумарного обсягу продажу цього товару всіма підприємствами, що діють на даному ринку. Цей показник є ключовим для оцінки конкурентної позиції підприємства.

Наступним третім етапом є вивчення динаміки зміни становища кожного виду виробів на ринках збуту за останні кілька років

2. Аналіз цінової політики підприємства

Цінова політика полягає в тому, що підприємство встановлює ціни на такому рівні та змінює їх (залежно від ситуації на ринку) так, щоб забезпечити досягнення короткострокових і довгострокових цілей.

І етап. Аналіз впливу типів ринку на цінову політику.

ІІ етап. Аналіз цілей ціноутворення.

ІІІ етап. Аналіз факторів, що визначають цінову політику.

ІV етап. Аналіз умов і методів формування початкової ціни товару.

V етап. Аналіз методів ціноутворення.

VІ етап. Аналіз варіантів зміни цін конкурентами.

3. Аналіз системи розповсюдження товарів. завданнями аналізу є:

– оцінка динаміки і структури розповсюдження товарів та каналів збуту;

– оцінка охоплення ринку та його невикористані резерви;

– розробка пропозицій щодо поліпшення мережі розповсюдження товарів та каналів збуту.

4. Аналіз конкурентоспроможності продукції. Конкурентоспроможність – це характеристика продукції, яка показує її відмінність від товару-конкурента як за мірою відповідності конкретній суспільній потребі, так і за витратами на задоволення цієї потреби. Конкурентоспроможність товару можна визначити, тільки порівнюючи товари конкурентів між собою.

5. Оцінка кон’юнктури ринку нового товару. Основним завданням аналізу в цьому аспекті є обґрунтування рішення щодо впровадження нового виробу. Порядок дослідження полягає в послідовному оцінюванні:

1) місткості ринку;

2) цінової політики;

3) конкурентоспроможності виробу;

4) збутової політики.

Тема 11. Аналіз виробництва продукції та послуг

11.1. Значення, завдання і джерела аналізу виробництва продукції

11.2. Аналіз обсягів і динаміки виробництва продукції

11.3. Аналіз асортименту продукції

11.4. Аналіз структури випуску продукції

11.5. Аналіз якості продукції

11.6. Аналіз браку

11.7. Аналіз ритмічності виробництва

11.1. Значення, завдання і джерела аналізу виробництва продукції

За нових ринкових умов господарювання всі підприємства здобули повну самостійність у виборі того, яку і скільки виготовляти продукції, з ким співпрацювати, кому продавати свої вироби, як організовувати і планувати всі виробничі процеси. Зрозуміло, що цю свободу дій спрямовано насамперед на врахування кон’юнктури ринку, його потреб і вимог. Правильно обрана стратегія виробництва і належні обсяги випуску продукції забезпечують бажаний обсяг реалізації і відповідні прибутки. Тому виробничу діяльність підприємства жорстко зумовлено загальною економічною ситуацією, галузевими пропорціями і платоспроможним попитом населення.

У процесі аналізу виробничої діяльності підприємства необхідно розглянути і вирішити такі завдання:

а) якість планування виробництва, напруженість і обґрунтованість планів діяльності як у цілому, так і щодо окремих виробничих підрозділів;

б) оцінка виконання планів виробництва, постачання й реалізації продукції, динаміка обсягів виробництва;

в) визначення основних факторів, що впливали на загальні обсяги виробництва протягом останніх років і зокрема у звітному періоді;

г) розкриття взаємозв’язку і взаємозумовленості показників обсягу виробництва, реалізації, асортименту, якості виробів тощо;

д) визначення внутрішньогосподарських резервів росту обсягів випуску продукції і реалізації та розробка заходів щодо їх ефективного використання.

Для виконання аналітичного дослідження використовують статистичну звітність про виробництво продукції (ф. 1-п), а також планові матеріали планово-економічного відділу і бухгалтерські дані про випуск, відвантаження і реалізацію продукції, оперативні дані про виробництво продукції, залишки незавершеного виробництва, готової продукції на складі і відвантаженої.

11.2. Аналіз обсягів і динаміки виробництва продукції

Аналіз обсягів і динаміки виробництва продукції зазвичай починають з оцінки того, як виконано план виробництва у звітному періоді в цілому по підприємству і в розрізі його основних виробничих підрозділів (табл. 1).

Згідно з даними табл. 1 роботу підприємства з випуску продукції слід вважати цілком задовільною: план з товарної продукції перевиконано на 1, 2%, що на 6, 25% більше, ніж в минулому періоді Інші виробництва й філії випередили за цими показниками головне підприємство. Зокрема, найбільших успіхів досягла філія №, яка виконала план виробництва на 113, 3% і має найвищі темпи зростання продукції порівняно з минулим періодом (21, 4%).

Таблиця 1

Обсяги виробництва товарної продукції

| Обсяги виробництва продукції, тис. грн | Відхилення фактичного випуску продукції за звітний період | ||||||

| за минулий період | за звітний період | від плану | від минулого періоду | ||||

| план | факт | тис.грн. | % | тис.грн. | % | ||

| Товарна продукція, тис. грн. | +100 | + 1, 2 | +500 | +6, 25 | |||

| у т.ч. головне підприємство | +36 | + 0, 6 | +336 | +5, 6 | |||

| інші виробництва й філії | +64 | +3, 1 | +164 | +8, 2 | |||

| з них: філія № 1 | +40 | +13, 3 | + 60 | +21, 4 |

Аналіз випуску продукції протягом поточного місяця здійснюється на підставі оперативної інформації щодо обсягу та асортименту продукції як за день, так і наростаючим підсумком з початку місяця (табл. 2). З табл. 2 видно, що у філії №2 відставання від планових даних за перший день становило 5 тис. грн., за другий – 8 тис. грн, а на 15 березня загальне відставання з виробництва продукції склало 29 тис. грн., причому більша частина цієї суми припадала на виріб “Б” (17 тис. грн.). Оперативний аналіз обставин виробництва і з’ясування причин такого відставання від планових графіків у філії № 2 дасть змогу керівництву своєчасно й ефективно втрутитись у перебіг подій.

Таблиця 2

Дані про виконання поточних планів виробництва продукції

у філії № 2 в березні, тис. грн.

| Виріб | Час | 1.03 | 2.03 | …… | 15.03 | ….. | ||||||

| за планом | фактично | відхилення (±) | за планом | фактично | відхилення (±) | за планом | фактично | відхилення (±) | ||||

Виріб А Виріб А

| За день | –1 | – 2 | — | ||||||||

| З поч. місяця | –1 | –3 | … | –10 | … | |||||||

| Виріб Б | За день | –2 | –1 | –1 | ||||||||

| З поч. місяця | –2 | –3 | … | –17 | … | |||||||

| Виріб В | За день | — | –2 | — | –2 | — | ||||||

| З поч. місяця | — | –2 | — | –4 | … | –2 | … | |||||

| Усього у філії № 2 | За день | –5 | –5 | –1 | ||||||||

| З поч. місяця | –5 | –10 | … | –29 | … |

Аналіз обсягів виробництва продукції у звітному періоді можна доповнити вивченням рівнів виконання плану в поквартальному і річному розрізі. Якщо рівні виконання плану за цими проміжками часу помітно відрізняються, слід більш докладно з’ясувати причини такого становища і проаналізувати заходи, що вживалися адміністрацією підприємства для покращення ситуації з виконанням плану виробництва.

|

|