Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Методи прогнозування можливого банкрутства 5 страница

|

|

Порівнюючи третій умовний показник із фактичним, визначимо зміну середньогодинної продуктивності праці за рахунок структурних зрушень (ГВстр) / ГВстр = 5, 559 – 5, 435 = +0, 124 грн.

На закінчення аналізу підрахуємо вплив усіх названих факторів на середньогодинну продуктивність праці одного робітника:

0, 832 + 0, 189 – 0, 380 + 0, 124 = +0, 765 грн.

Аналіз годинної продуктивності праці показав, що на її величину негативно вплинули непродуктивні витрати часу, а всі інші фактори вплинули позитивно. Середньогодинна продуктивність праці одного робітника зросла на 0, 765 грн. Це дало можливість підприємству за звітний період додатково виготовити продукції на 1170 тис. грн. [(0, 765 * 210 * 7, 6 * 958) / 1000].

Аналіз продуктивності праці закінчується розрахунком впливу окремих факторів на обсяг товарної продукції методом абсолютних різниць:

1. Зміна кількості робітників: Δ ТП = Δ ЧР * Дпл * Тпл * ГВр.пл, тобто [(–42) * 210 * 8 * 4, 794] / 1000 = –353 тис. грн.

2. Зміна кількості відпрацьованих одним робітником днів: Δ ТП = Δ Д * ЧРф * Тпл * ГВр.пл, тобто [(–9) * 958 * 8 * 4, 794] / 1000 = –331 тис. грн.

3. Зміна тривалості робочого дня: Δ ТП = Δ Т * ЧРф * Дф * ГВр.пл, тобто [(–0, 4) * 958 * 210 * 4, 794] / 1000= –386 тис. грн.

4. Зміна середньогодинного виробітку одного робітника: Δ ТП = Δ ГВр * Дф * Тф * ЧРф, тобто(0, 765 * 958 * 210 * 7, 6) / 1000 = +1170 тис. грн.

Усього +100 тис. грн.

Розрахунок свідчить, що на випуск товарної продукції негативно вплинули три перші фактори, а за рахунок збільшення середньогодинного виробітку одного робітника обсяг товарної продукції мав би збільшитися на 1170 тис. грн. Але вплив зміни чисельності, внутрішньозмінних і цілоденних втрат робочого часу зменшив цей показник до 1070 тис. грн. (1170–1070=100 тис. грн.)

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Отже, за планування й організації виробництва необхідно обов’язково враховувати можливості зростання рівня показників, пов’язаних із цілоденними, внутрішньозмінними, невиробничими втратами робочого часу, а також можливе зростання продуктивності праці робітників-відрядників.

Тема 13. АНАЛІЗ ВИКОРИСТАННЯ МАТЕРІАЛЬНИХ РЕСУРСІВ ПІДПРИЄМСТВА

13.1. Програма та методика аналізу матеріальних ресурсів

13.2. Аналіз обґрунтованості та ефективності формування портфеля договорів на поставку матеріальних ресурсів

13.3. Аналіз ефективного використання матеріальних ресурсів

13.4. Аналіз можливостей мобілізації виявлених резервів підвищення ефективності використання матеріальних ресурсів

13.1. Програма та методика аналізу матеріальних ресурсів

Сучасні умови господарювання, які ґрунтуються на дії ринкових законів (попиту, пропозиції, конкурентної боротьби), змушують підприємства швидко адаптовуватися до змін ринкового середовища та уникати необґрунтованого ризику, приймаючи управлінські рішення щодо використання всіх наявних виробничих ресурсів і, зокрема, матеріальних ресурсів.

Якщо розглядати матеріальні ресурси з точки зору їх руху за стадіями виробничого процесу, то вони являють собою запаси предметів праці, що вже придбані, але ще не брали участі у виробництві продукції.

Відповідно до положення бухгалтерського обліку матеріальні ресурси – це запаси предметів праці, які включають сировину, основні й допоміжні матеріали, комплектуючі вироби та інші матеріали, що призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва та адміністративних потреб, і наявність яких є необхідною умовою ритмічної роботи підприємства.

Об’єктами аналізу матеріальних ресурсів є надходження і використання цінностей, які обліковуються на синтетичному рахунку 20: сировина та матеріали, покупні напівфабрикати та комплектуючі, паливо, тара й тарні матеріали, будівельні матеріали, матеріали, передані в переробку, запасні частини, матеріали сільськогосподарського призначення, інші матеріали.

Основними завданнями аналізу використання матеріальних ресурсів є:

1. Вивчення строків, умов поставок та порядку розрахунку обсягів матеріальних ресурсів за укладеними договорами, оцінка обґрунтованості та ефективності формування портфеля замовлень на матеріальні ресурси.

2. Визначення характеру складських запасів, оцінка руху та структури споживання матеріальних цінностей за певний період і в динаміці.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

3. Вивчення факторів, які зумовили відхилення фактичних показників використання матеріальних ресурсів від планових.

4. Моделювання взаємозв’язків між обсягами випуску продукції та матеріаломісткістю, матеріаловіддачею та іншими факторними показниками.

5. Оцінка рівня ефективності використання матеріальних ресурсів через кількісне вимірювання впливу факторів на виявлені відхилення показників матеріаломісткості та матеріаловіддачі.

6. Аналіз динаміки оптових цін на матеріальні ресурси та транспортно-заготівельних витрат, а також норм витрачання матеріальних цінностей.

7. Підрахунок резервів економії матеріальних ресурсів.

8. Оцінка можливих варіантів мобілізації виявлених резервів підвищення ефективності використання матеріальних ресурсів.

9. Розробка політики управління виробничими запасами і формування нового портфеля замовлень на матеріальні ресурси.

Для розв’язання поставлених завдань використовується планова, облікова та нормативно-довідкова інформація. Джерелами інформації для аналізу ефективного використання матеріальних ресурсів є такі дані:

– планові дані, що необхідні для аналізу постачання підприємства матеріальними ресурсами: плановані обсяги запасів та обсяги надходження (портфель замовлень), договори і угоди на постачання сировини та матеріалів;

– облікові дані, які використовуються для аналізу:

а) забезпеченості підприємства необхідними запасами, тобто всі дані документів складського, синтетичного й оперативного обліку;

б) використання матеріальних ресурсів (дані звітності про матеріальні витрати на виробництво, віднесені на собівартість товарної продукції);

– нормативно-довідкові дані, які регулюють господарську діяльність, а саме: Закон України “Про бухгалтерський облік та фінансову звітність в Україні”, положення (стандарти) бухгалтерського обліку в Україні; господарсько-правові документи; технічна й технологічна документація; інформація, отримана в ході маркетингових досліджень тощо.

Організація аналітичної роботи на підприємстві визначається складом та технічним рівнем апарату управління. Ефективність управління матеріальними ресурсами залежить від координації зусиль трьох основних функціональних служб підприємства: маркетингу, менеджменту та бухгалтерії.

Служба маркетингу повинна давати об’єктивну оцінку потреби підприємства в матеріальних ресурсах, контролювати своєчасність і якість забезпечення виробництва матеріальними запасами, проводити аналіз термінів, обсягів та умов поставок виробничих ресурсів за укладеними договорами, аналізувати стан складських запасів та приймати рішення щодо обґрунтованості й ефективності формування портфеля замовлень на матеріальні ресурси.

Служба виробничого менеджменту відповідає за витрати матеріальних ресурсів, за збереження норм відпускання матеріалів у виробництво, аналізує якість сировини, приймає рішення про зниження матеріаломісткості продукції.

Бухгалтерія забезпечує аналітичний процес необхідною первинною інформацією та аналізує матеріальні запаси з позицій вартості, вкладеної у виробничі запаси, величина яких може вплинути на ліквідність, платоспроможність та фінансову стійкість підприємства. Отже, саме бухгалтерія проводить фінансовий аналіз, на основі якого приймаються управлінські рішення щодо оптимізації вкладень капіталу у виробничі запаси.

13.2. Аналіз обґрунтованості та ефективності формування портфеля договорів на поставку матеріальних ресурсів.

Кожне підприємство в рамках аналізу матеріальних ресурсів повинно контролювати рівень запасів, маючи на увазі подвійну ціль: знизити витрати на зберігання й управління запасами та зменшити обсяг законсервованих коштів. Світовий досвід довів, що процедури контролю матеріальних запасів є оперативними й мають базуватися на таких принципах управління:

– замовляти тільки те, що потрібно підприємству, не спокушаючись на привабливі пропозиції;

– мати мінімальний рівень запасів, який відповідає обсягу продажу і термінам можливого поповнення запасів;

– зберігати запаси за допомогою конкретної системи складування та використовувати їх у міру надходження;

– чітко і правильно маркувати запаси;

– дотримуватись певних правил розвантаження і складування матеріалів, перевіряти їх кількість та стан перед підписанням відповідних документів.

Методика розрахунку потреби підприємства в матеріальних ресурсах передбачає застосування норм витрат матеріалів (у натуральних вимірниках), а також розрахунку мінімального рівня запасу.

Нормативні витрати на одиницю продукції, послугу та на визначений обсяг випуску продукції є ключовим елементом у системі управління й аналізу матеріальних запасів. Вони встановлюються з метою визначення умов діяльності і служать основою для порівняння фактичних витрат.

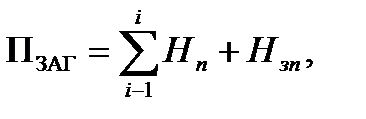

Загальна потреба підприємства в матеріальних ресурсах визначається в натуральних показниках у розрізі їх n -видів, необхідних для виготовлення i- видів продукції. Загальна потреба підприємства в n -виді матеріалу дорівнює:

де Пзаг – загальна потреба підприємства в n -виді матеріалу;

Нn – норма витрат n -матеріалу за всіма і -видами продукції;

Нзn – норма запасу n -матеріалу на складі для забезпечення ритмічної роботи підприємства;

і – вид продукції, на виготовлення якої витрачається n -матеріал;

Розрахувавши потребу в матеріальних ресурсах, необхідно проаналізувати забезпеченість потреби джерелами покриття. Такий аналіз забезпечує ритмічну роботу підприємства та його фінансову стійкість; саме з нього починається аналіз забезпеченості виробництва матеріальними ресурсами взагалі.

Значна питома вага в сумі джерел покриття потреб підприємства в матеріальних ресурсах припадає на зовнішні джерела, а саме надходження від постачальників за укладеними договорами, що формує портфель замовлень на матеріальні ресурси підприємства.

Аналіз обґрунтованості та ефективності формування портфеля замовлень на матеріальні ресурси передбачає:

– оцінку та перевірку залишків матеріалів на початок та кінець планового періоду з урахуванням нормативного запасу і планових обсягів виробництва;

– визначення рівня забезпеченості підприємства матеріальними запасами для планування обсягу замовлення та організації контролю за їх витрачанням.

У процесі аналізу забезпеченості підприємства матеріальними ресурсами перевіряється відповідність фактичного розміру запасів плановій потребі. Для цього на основі даних про фактичну наявність матеріалів у натуральних одиницях, інтервали надходження і середньодобове споживання розраховують фактичну забезпеченість у днях та порівнюють її з нормативною потребою.

Наявні матеріальні запаси мають задовольняти виробничі потреби підприємства на період інтервалів між поставками. Норматив запасу того чи іншого матеріалу у днях (Здн) включає:

– транспортний запас (Зтр) – час на перебування товарно-матеріальних цінностей в дорозі від постачальника до споживача;

– підготовчий запас (Зпідг) – час на розвантаження матеріалів, здійснення кількісного і якісного приймання, комплектацію і складування;

– технологічний запас (Зтехн) – час на підготовку матеріалів до виробничого споживання згідно з технологією (сушіння деревини, вилежування льону);

– поточний запас (Зпот) – основний вид запасу, що потрібний для безперебійного забезпечення виробництва матеріальними ресурсами на період між двома поставками, його розмір у днях залежить від частоти поставки і дорівнює інтервалу між двома суміжними поставками (Тпост);

– страховий запас (Зстр.) – час на забезпечення безперебійності виробничого процесу на випадок виникнення непередбачуваних обставин (затримка в дорозі).

Норматив запасу того чи іншого матеріалу у грошових або натуральних одиницях (Нвир.зап) визначається множенням денної потреби в даному виді матеріалу (Д) на норматив цього запасу в днях (Здн):

Нвир.зап = Д * Здн

Денна потреба розраховується:

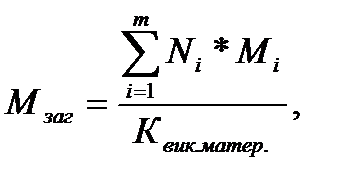

Д = Мзаг / 360

де Мзаг – загальна річна потреба в даному виді ресурсу. Розраховується:

де Ni – обсяг виробництва в натуральних одиницях;

Мі – чиста вага виробу і-го виду;

Квик.матер. – коефіцієнт використання матеріалу.

Відповідно, часткові нормативи визначаються:

Зпот = Д * Тпост,

Зпот.сер = Д * 1/2Тпост

Зстр = Д * Тзрив. пост

При розрахунку загального нормативу виробничого запасу розраховують:

– максимальний виробничий запас (Зmax):

Зmax = Зтр + Зпідг + Зтехн + Зпот + Зстр

– середній виробничий запас:

Зсер = Зтр + Зпідг + Зтехн + Зпот.сер + Зстр

– мінімальний виробничий запас (Зmin):

Зmin = Зтр + Зпідг + Зтехн + Зстр

Також важливим є аналіз зайвих і залежалих матеріальних цінностей, що дозволяє виявити причини виникнення наднормативних запасів матеріальних ресурсів і невикористовуваних цінностей, а також віднайти можливості залучення їх у господарський оборот чи реалізації зацікавленим покупцям.

Одержати інформацію про надлишки матеріальних цінностей можна з карток складського обліку або з їх автоматизованого варіанта. Для цього порівнюють залишок запасу на кінець періоду, що аналізується, і витрати матеріального ресурсу за цей період. Якщо залишок запасу на кінець періоду, що аналізується, перевищує витрати матеріальних ресурсів за цей період, то це свідчить про те, що за збереження темпів витрат, запасів вистачить більше, ніж на наступний період. Отже, картка складського обліку дає можливість оцінити величину надлишку даного виду запасів.

Головним фактором, що впливає на забезпеченість підприємства матеріальними ресурсами, є виконання постачальниками укладених договорів на поставку матеріалів. Аналіз забезпеченості потреби в матеріальних ресурсах та виконання укладених договорів проводиться шляхом порівняння фактичного надходження (в натуральному виразі) з плановою потребою за кожною номенклатурною позицією матеріальних ресурсів у цілому і за кожним постачальником. У процесі аналізу визначають обсяги та асортимент партій, що постачаються; якість отриманих від постачальників матеріалів; відстань і тривалість транспортування матеріалів; терміни та ритмічність поставок.

Особливу увагу слід звернути на виконання договорів поставок щодо асортименту. За порушення асортименту матеріалів, що надходять, утворюються перевитрати матеріалів, пов’язані з доробкою або заміною одного матеріалу іншим. Якість отриманих від постачальників матеріалів визначає рівень ефективності портфеля договорів поставок на матеріальні ресурси. У процесі аналізу обов’язково перевіряється відповідність матеріалів стандартам і технічним умовам та розраховується коефіцієнт рекламацій, тобто претензій постачальникам за поставку недоброякісних матеріалів. Низька якість сировини й матеріалів є причиною утворення надпланових відходів, що завжди призводить до зменшення обсягу випуску продукції.

Негативний вплив на зміну обсягу випуску продукції справляють також неритмічні поставки сировини та матеріалів. Рівномірне та синхронне надходження матеріалів від постачальників є головною умовою ритмічної роботи підприємства. У ході аналізу встановлюється відповідність дати надходження окремих партій кожного виду матеріалів договірним термінам, а також відповідність періодів надходження окремих видів матеріалів часу їх виробничого споживання. Аналіз ритмічності поставок матеріалів передбачає також і розрахунок впливу порушень термінів надходження матеріалів на виробництво продукції і з’ясування, чи пред’явлено претензії постачальнику.

13.3. Аналіз ефективного використання матеріальних ресурсів.

Для аналізу ефективності використання матеріальних ресурсів існує певна система техніко-економічних показників, які є диференційованими залежно від особливостей виробництва та окремих видів предметів праці.

Аналіз ефективного використання матеріальних ресурсів пов’язаний з дослідженням рівня витрачання матеріальних ресурсів, тому завданням аналізу є пошук джерел економії цих ресурсів і зниження матеріаломісткості продукції.

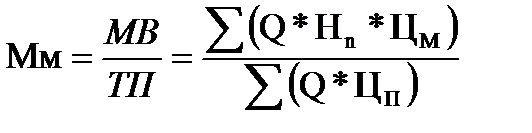

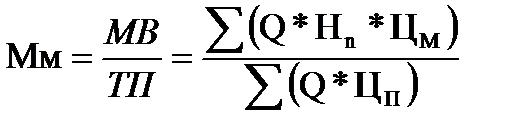

Матеріаломісткість продукції – вартісний показник, який відображає рівень матеріальних витрат на гривню товарної продукції та розраховується як відношення суми всіх матеріальних витрат до вартості товарної продукції:

,

,

де ММ – матеріаломісткість продукції, грн.;

МВ – матеріальні витрати на виробництво продукції, грн.

ТП – товарна продукція (у вартісному вираженні), грн.

Q – обсяг випуску продукції (в натуральних одиницях);

Нn – норма витрат n -виду матеріалу на одиницю продукції (у натуральних одиницях);

ЦМ – ціна одиниці n-виду матеріалу за аналізований період, грн.;

ЦП – відпускна ціна одиниці продукції, грн.

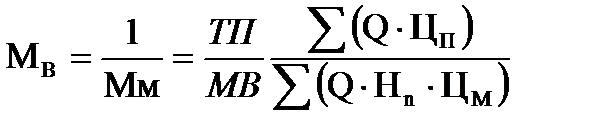

Матеріаловіддача продукції (показник обернений до матеріаломісткості) характеризує вихід продукції з кожної гривні витрачених матеріальних ресурсів і розраховується як відношення вартості товарної продукції до суми матеріальних витрат:

,

,

де МВ – матеріаловіддача продукції, грн.

Одним із джерел економії матеріальних ресурсів є зниження питомої матеріаломісткості продукції, що відображає рівень використання матеріальних ресурсів на окремий продукції і розраховується як відношення кількості або вартості витрачених матеріальних ресурсів на окремий і-вид продукції до кількості або вартості виготовленої продукції даного виду.

Також у ході аналізу необхідно приділити увагу питомій вазі матеріальних витрат у собівартості продукції, яка характеризує рівень використання матеріальних ресурсів за структурою випуску продукції та розраховується як відношення матеріальних витрат до собівартості продукції.

У процесі виробничої діяльності завжди виникають відхилення фактичних показників від планових. Коефіцієнт споживання матеріалів відображає рівень ефективності фактичного витрачання матеріальних ресурсів та показує економію або перевитрату матеріалів порівняно зі встановленими нормами. Цей коефіцієнт обчислюється як відношення фактичних матеріальних витрат до планових, перерахованих на фактичний обсяг випуску та асортимент продукції. Оптимальне значення цього коефіцієнта має бути не більшим за 1.

В процесі аналізу використання матеріальних ресурсів розраховують також часткові показники матеріаломісткості, які характеризують рівень використання окремих видів матеріальних ресурсів: металомісткість, паливомісткість, сировинномісткість, енергоємність тощо).

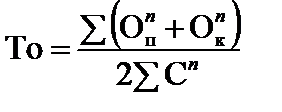

Для оцінки ефективності використання матеріальних ресурсів на підприємстві необхідно також розраховувати такі показники:

– швидкість обороту матеріальних запасів, що обчислюється діленням середнього (за період) залишку матеріальних запасів у грошовому виразі на середнє добове споживання в цьому самому періоді:

,

,

де То – швидкість обороту матеріальних запасів, у днях;

– розмір запасу n-виду матеріалу на поч. періоду (у грошовому виразі);

– розмір запасу n-виду матеріалу на поч. періоду (у грошовому виразі);

– розмір запасу n-виду матеріалу на кін. періоду (у грошовому виразі);

– розмір запасу n-виду матеріалу на кін. періоду (у грошовому виразі);

С ⁿ – середнє добове споживання n -матеріалу, грн.

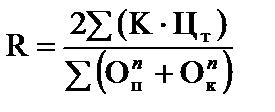

– оборотність матеріальних запасів, яка розраховується діленням вартості товарної продукції на середній залишок запасів:

,

,

де R – оборотність матеріальних запасів, кількість оборотів.

Слід підкреслити, що в чисельнику зазначається не обсяг реалізації продукції, а обсяг випуску, тому що він показує реальну вартість запасів протягом періоду, що розглядається.

– термін зберігання запасів, тобто відношення календарної кількості днів у аналізованому періоді до оборотності матеріальних цінностей:

ТЗ = Т / R

де ТЗ – термін зберігання матеріальних запасів, днів;

Т – тривалість періоду, днів;

R – оборотність матеріальних запасів, кількість оборотів.

Усі названі показники зводять у таблицю (табл. 1).

Таблиця 1

Аналіз рівня ефективності використання матеріальних ресурсів

| Показник | Звітний період | План | Факт | Відхилення (±) | |

| від звітного періоду | від плану | ||||

| 1. Товарна продукція, тис. грн. | +500 | +100 | |||

| 2. Собівартість продукції, тис. грн. | +645 | +362 | |||

| 3. Залишок матеріальних запасів на початок періоду, тис. грн. | +80 | +30 | |||

| 4. Надходження матеріальних ресурсів за період, тис. грн. | +400 | +400 | |||

| 5. Матеріальні витрати за період, тис. грн. | +292 | +147 | |||

| 6. Залишок матеріальних запасів на кінець періоду, тис. грн. | +188 | +283 | |||

| 7. Матеріаломісткість товарної продукції, коп. | 33, 75 | 33, 86 | 35, 20 | +1, 45 | +1, 34 |

| 8. Матеріаловіддача, грн. | 2, 96 | 2, 95 | 2, 84 | –0, 12 | –0, 11 |

| 9. Питома вага матеріальних витрат у собівартості продукції, % | 41, 54 | 41, 94 | 41, 88 | +0, 34 | -0, 06 |

| 10. Коефіцієнт споживання матеріалів | * | 1, 04 | * | +0, 04 | |

| 12. Швидкість обороту матеріальних запасів, днів | +13 | +18 | |||

| 13. Оборотність матеріальних запасів, разів | 29, 6 | 33, 9 | 21, 0 | –8, 6 | –12, 9 |

| 14. Термін зберігання запасів, днів | +5 | +6 | |||

| 15. Коефіцієнт співвідношення темпів зростання обсягів виробництва і темпів зростання матеріальних витрат | * | 0, 96 | * | –0, 04 |

Аналіз ефективного використання матеріальних ресурсів за описаними показниками проводиться фінансовим відділом чи бухгалтерією (аналітичним відділом) підприємства і полягає у встановленні тенденцій зміни швидкості обороту запасів за певний період, зміни оборотності і зміни термінів зберігання з метою виявлення факторів негативного впливу та розробки заходів із використання виявлених резервів. Розрахувавши відповідні відхилення, вивчають їх причини, що особливо цікавить керівників підприємства.

Наступним етапом аналізу ефективного використання матеріальних ресурсів є моделювання причинно-наслідкових зв’язків між показниками матеріальних витрат та вартістю виготовленої продукції з метою виявлення відхилень фактичних витрат від нормативних та факторів, що впливають на величину цих відхилень, а також на зміну обсягу виробництва.

Перша факторна модель, яку будують у процесі аналізу матеріальних ресурсів, передбачає встановлення причинно-наслідкового зв’язку між матеріаломісткістю продукції і факторами, що на неї впливають:

Отже, матеріаломісткість продукції залежить від суми матеріальних витрат та обсягу товарної продукції. При цьому визначаємо, що зміна суми матеріальних витрат є наслідком дії таких факторів, як зміна обсягу виробленої продукції та її структури (Q), зміна норм витрачання матеріалів на одиницю продукції (Hn), а також зміна ціни одиниці матеріалу (ЦМ). У свою чергу, зміна обсягу товарної продукції залежить від кількості одиниць виробленої продукції, її структури (Q) та рівня відпускних цін на продукцію (ЦП).

Отже, на зміну матеріаломісткості може вплинути кожний з цих факторів або їх сукупність. Вимірювання впливу факторів на зміну матеріаломісткості проводиться способом ланцюгових підстановок (див. таблиця 2).

Таблиця 2

Факторний аналіз матеріаломісткості продукції

| Показник матеріаломісткості | Вплив факторів | Розрахунок показника матеріаломісткості | Рівень матеріало- місткості, коп. | Величина впливу фактора на матеріаломісткість, коп. | |||

| структури та обсягу випуску продукції | питомої матеріало-місткості окремих виробів | цін на матеріальні ресурси | відпускних цін на продукцію | ||||

| Мм0 | (2845: 8400) 100 | 33, 86 | — | ||||

| Мм1 | Ф | (2879: 8430) 100 | 34, 15 | +0, 29 | |||

| Мм2 | ф | ф | (2923: 8430) 100 | 34, 67 | +0, 52 | ||

| Мм3 | ф | ф | ф | (3028: 8430) 100 | 35, 92 | +1, 25 | |

| Мм4 | ф | ф | ф | ф | (2992: 8500) 100 | 35, 20 | –0, 72 |

| Разом | +1, 34 |

Дані табл. 2 свідчать, що загальна зміна матеріаломісткості становила +1, 34 коп. Також з таблиці видно, що в аналізованому періоді спостерігалася перевитрата матеріалів (на суму 147 тис. грн.), через що матеріаломісткість продукції зросла на 0, 52 коп., або на 1, 54%. Найсуттєвіший вплив на зростання матеріаломісткості справило зростання цін на матеріальні ресурси (на 1, 25 коп., або на 3, 69%). У зв’язку зі зростанням відпускних цін на продукцію матеріаломісткість знизилася на 0, 72 коп., або на 2, 13%, проте цей фактор не вплинув позитивно, бо темп зростання цін на матеріальні ресурси перевищував темп зростання цін на продукцію (3, 69% > 2, 13%).

Друга факторна модель передбачає аналіз матеріальних витрат на виробництво окремих виробів (як правило, виробів, які займають значну питому вагу в загальному обсязі випуску продукції, а також нової продукції).

Матеріальні витрати (МВ) залежать від величини витрачених матеріальних ресурсів на випуск цих виробів (Нn) та вартості їх придбання (ЦМ). Факторна модель, яка відображає причинно-наслідковий зв’язок між сумою матеріальних витрат та факторами, які на неї впливають, матиме вигляд:

МВ = Σ (Нn * ЦМ),

де М — сума матеріальних витрат, грн.;

Нn – норма витрачання матеріалів на виріб (у натуральних одиницях);

|

|