Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

⚡️ Для новых пользователей первый месяц бесплатно. А далее 290 руб/мес, это в 3 раза дешевле аналогов. За эту цену доступен весь функционал: напоминание о визитах, чаевые, предоплаты, общение с клиентами, переносы записей и так далее.

✅ Уйма гибких настроек, которые помогут вам зарабатывать больше и забыть про чувство «что-то мне нужно было сделать».

Сомневаетесь? нажмите на текст, запустите чат-бота и убедитесь во всем сами!

Анализ ликвидности бухгалтерского баланса и платежеспособности организации (практика)

|

|

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности с краткосрочными обязательствами по пассиву, которые группируются по степени их погашения.

Все активы баланса делятся на 4 группы:

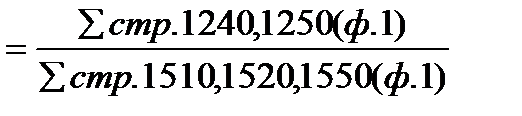

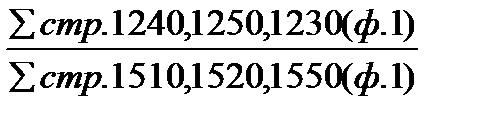

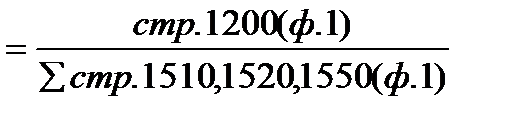

| Наиболее ликвидные активы | А1 | Краткосрочные финансовые вложения и денежные средства (стр. 1240 + стр. 1250 баланса) |

| Быстро реализуемые активы | А2 | Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – (стр. 1230) |

| Медленно реализуемые активы | А3 | Запасы, НДС, дебиторская задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) прочие оборотные активы (стр. 1210 + 1220 +1260) |

| Трудно реализуемые активы | А4 | Внеоборотные активы (стр. 1100) |

Все пассивы также делятся на 4 группы:

| Наиболее срочные обязательства | П 1 | Кредиторская задолженность (стр. 1520) |

| Краткосрочные пассивы | П 2 | Заемные средства и прочие краткосрочные пассивы (стр. 1510 + 1550) |

| Долгосрочные пассивы | П 3 | Долгосрочные пассивы, расчеты по дивидендам, доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей (стр. 1400 + 1530 + 1540) |

| Постоянные или устойчивые пассивы | П 4 | Капитал и резервы (стр. 1300) |

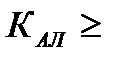

Баланс считается абсолютно ликвидным, если выполняются следующие соотношения:

А 1 ≥ П 1; А 2 ≥ П 2

| Актив | Величина показателей | Пассив | Величина показателей | ||

| Нач | Конг | Нач | Кон | ||

| 1.Наиболее ликвидные активы А1 | 1.Наиболее срочные обязательства П 1 | ||||

| 2.Быстрореализуемые активы А2 | 2.Краткосрочные пассивы П 2 | ||||

| 3.Медленнореализуемые активы А3 | 3.Долгосрочные пассивы П 3 | ||||

| 4.Труднореализуемые активы А4 | 4.Постоянные пассивы П 4 | ||||

| БАЛАНС | БАЛАНС |

А 3 ≥ П 3; А 4 ≤ П 4

Анализ ликвидности баланса

Если выполняются первые три неравенства, то это влечет выполнение и четвертого, что свидетельствует о соблюдении одного из условий финансовой устойчивости предприятия – наличие собственных оборотных средств.

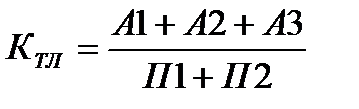

Сравнение первой и второй групп активов с первыми двумя группами пассивов показывают текущую ликвидность, которая свидетельствует о платежеспособности предприятия на ближайший к рассматриваемому промежуток времени.

Текущая ликвидность определяется следующим образом:

ТЛ = (А1 + А2) – (П1 + П2)

Если значение текущей ликвидности получится отрицательным, то предприятие считается неплатежеспособным.

А сопоставление итогов по активу 3 группы отражает соотношение платежей и поступлений в будущем, тем самым определяется прогноз платежеспособности.

Рассчитывается перспективная ликвидность:

ПЛ = А3 – П3.

Таким образом можно определить, способна ли организация восстановить свою платежеспособность в будущем.

Показатели ликвидности характеризуют краткосрочную платежеспособность предприятия, ее возможность вовремя расплачиваться с долгами и финансировать текущую деятельность. Недостаточно высокие значения ликвидности могут свидетельствовать об угрозе банкротства, в то же время как излишне высокая ликвидность означает, что организация привлекает в оборот слишком много средств, снижая свою потенциальную рентабельность.

Показателями ликвидности являются следующие:

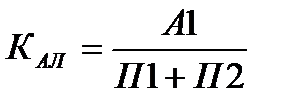

1. Коэффициент абсолютной ликвидности показывает долю краткосрочной задолженности, которую предприятие может погасить в ближайшее время за счет абсолютно ликвидных активов. Характеризует платежеспособность предприятия на дату составления баланса.

Нормативное значение  0, 2–0, 5, то есть каждый день предприятие должно погашать не менее 20% кредиторской задолженности. Низкое значение указывает на снижение платежеспособности предприятия.

0, 2–0, 5, то есть каждый день предприятие должно погашать не менее 20% кредиторской задолженности. Низкое значение указывает на снижение платежеспособности предприятия.

2. Коэффициент быстрой (критической, срочной) ликвидности – показывает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами.

Отношение денежных средств и краткосрочных финансовых вложений плюс суммы мобильных средств в расчетах с дебиторами к текущим пассивам.

Нормативное значение  0, 8–1, 0. Низкое значение указывает на необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов.

0, 8–1, 0. Низкое значение указывает на необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов.

3. Коэффициент текущей ликвидности (покрытия) показывает достаточность оборотных средств, которые могут быть использованы предприятием для погашения своих обязательств, какую часть текущих средств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства.

Отношение текущих активов (оборотных средств) к текущим пассивам (краткосрочным обязательствам).

Нормативное значение 1, 0  2, 0. Нижняя граница указывает на то, что оборотных средств должно быть достаточно для покрытия краткосрочных обязательств. Превышение же больше, чем в 2 раза свидетельствует о нерациональном вложении средств и неэффективном их использовании.

2, 0. Нижняя граница указывает на то, что оборотных средств должно быть достаточно для покрытия краткосрочных обязательств. Превышение же больше, чем в 2 раза свидетельствует о нерациональном вложении средств и неэффективном их использовании.

4. Коэффициент «цены ликвидации» определяет, в какой степени будут покрыты все внешние обязательства предприятия в результате его ликвидации и продажи имущества. Отношение всех активов предприятия к величине внешних обязательств.

Нормативное значение  1, 0. Низкое значение показателя указывает на недостаточность имеющихся активов для покрытия внешних обязательств анализируемого предприятия.

1, 0. Низкое значение показателя указывает на недостаточность имеющихся активов для покрытия внешних обязательств анализируемого предприятия.

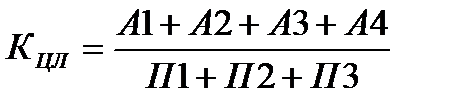

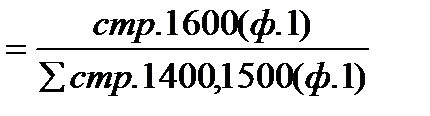

5. Общий коэффициент ликвидности баланса применяется для комплексной оценки ликвидности баланса в целом. С помощью данного коэффициента осуществляется оценка изменения финансовой ситуации на предприятия с точки зрения ликвидности; позволяет сравнивать балансы анализируемого предприятия, относящиеся к различным отчетным периодам, а также балансы различных предприятий и выяснить, какой баланс наиболее ликвиден.

Отношение всех ликвидных средств предприятия к сумме всех платежных обязательств, при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми категориями.

Отношение всех ликвидных средств предприятия к сумме всех платежных обязательств, при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми категориями.

Нормативное значение  1, 0. Данный коэффициент является обобщающим показателем ликвидности хозяйствующего субъекта и применяется при выборе более надежного партнера из множества потенциальных партнеров на основе отчетности.

1, 0. Данный коэффициент является обобщающим показателем ликвидности хозяйствующего субъекта и применяется при выборе более надежного партнера из множества потенциальных партнеров на основе отчетности.

Все рассчитанные показатели целесообразно сводить в таблицу.

Коэффициенты ликвидности

| Наименование показателей | Начало года | Конец года | Изменение +, - | Нормативное значение |

| 1. Коэффициент абсолютной ликвидности | ≥ 0, 2-0, 5 | |||

| 2. Коэффициент быстрой ликвидности | > 0, 8-1, 0 | |||

| 3. Коэффициент текущей | > 2 | |||

| 4. Коэффициент «цены ликвидации» | ≥ 1, 0 | |||

| 5. Общий коэффициент ликвидности | ≥ 1, 0 |

Различные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового состояния предприятия при разной степени учета ликвидных средств, но и отвечают интересам различных внешних пользователей аналитической информации. Так, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк, кредитующий предприятие, больше внимания уделяет коэффициенту быстрой ликвидности. Покупатели и держатели акций и облигаций предприятия в большей мере оценивают финансовую устойчивость предприятия по коэффициенту текущей ликвидности. Конечно, в первую очередь показатели ликвидности должны быть интересны руководителям и финансовым работникам предприятия.

|

|