Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

⚡️ Для новых пользователей первый месяц бесплатно. А далее 290 руб/мес, это в 3 раза дешевле аналогов. За эту цену доступен весь функционал: напоминание о визитах, чаевые, предоплаты, общение с клиентами, переносы записей и так далее.

✅ Уйма гибких настроек, которые помогут вам зарабатывать больше и забыть про чувство «что-то мне нужно было сделать».

Сомневаетесь? нажмите на текст, запустите чат-бота и убедитесь во всем сами!

Учет выручки и прочих доходов в организации (теория)

|

|

Важнейшим финансовым показателем, определяющим способность организации обеспечивать необходимое для ее нормального развития превышение доходов над расходами, является прибыль. Именно прибыль, как экономическая категория, отражает финансовый результат предпринимательской деятельности организации, выражающийся в целом, в свою очередь, в изменении величины собственного капитала организации за отчетный период.

Финансовые результаты хозяйственной деятельности организации определяются на счетах бухгалтерского учета путем сопоставления доходов и расходов. Величина, получаемая вычитанием из доходов или выручки, себестоимости реализованной продукции, прочих расходов и убытков, представляет собой прибыль организации.

Совет по международным стандартам финансовой отчетности определяет прибыль следующим образом: «Полная прибыль – это изменение собственного капитала (чистых активов) хозяйствующего субъекта за отчетный период, являющееся результатом хозяйственных операций и событий, не связанных с личным капиталом собственников фирмы. Она включает все изменения собственного капитала, произошедшие за период, за исключением тех, что являются следствием вкладов собственников и выплат собственникам».

В настоящее время величина чистых активов рассчитывается по предлагаемому алгоритму, рекомендуемому приказом Минфина России и ФКЦБ России от 29 января 2003 г. № 10н/03-61-пз «Об утверждении порядка оценки стоимости чистых активов акционерных обществ» и Гражданским кодексом РФ:

ЧА = [ВА + (ОА – ЗУК)] – [ДО + (КО – ДПБ)]

где ЧА – чистые активы;

ВА – внеоборотные активы;

ОА – оборотные активы;

ЗУК – задолженность учредителей по взносам в уставный капитал;

ДО – долгосрочные обязательства;

КО – краткосрочные обязательства;

ДПБ – доходы будущих периодов.

Прибыль – это особый, систематически воспроизводимый ресурс, конечная цель развития бизнеса. Необходимый уровень прибыли – это:

• основной внутренний источник текущего и долгосрочного развития организации;

• главный источник возрастания рыночной стоимости организации;

• индикатор кредитоспособности;

• обеспечение возрастания капитала и бизнеса;

• индикатор конкурентоспособности организации.

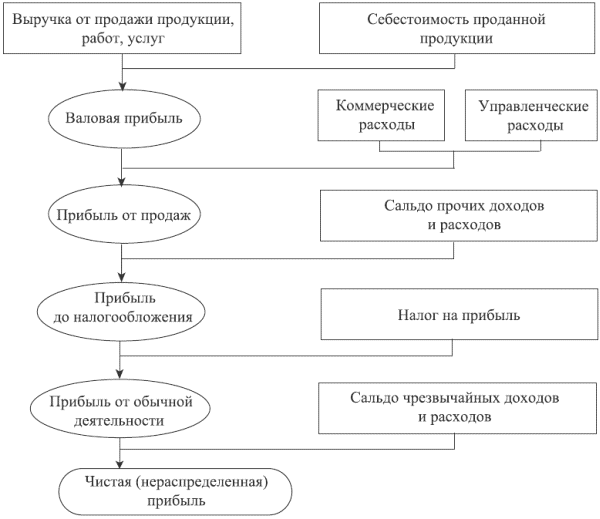

Прибыль формируется в процессе хозяйственной деятельности организации, что находит отражение в учете и отчетности (рис.12.1).

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации введено понятие бухгалтерской прибыли (убытка). Данным приказом уточнена терминология применяемой категории, что является вполне обоснованным, поскольку действующий порядок формирования бухгалтерского баланса не предусматривает отражение в нем прибыли до налогообложения, как это было принято ранее.

В рамках бухгалтерского финансового учета и финансового анализа конечным финансовым результатом является чистая прибыль – бухгалтерская прибыль за вычетом обязательных платежей из нее.

Рис. 12.1. Схема формирования прибыли

Согласно новой концепции расходов, заложенных в ПБУ 10/99, многие социальные выплаты (например, расходы по добровольному медицинскому страхованию, оплате питания), которые раньше производились за счет прибыли, остающейся в распоряжении организации, должны включаться в себестоимость (но не для целей определения налогооблагаемой базы по налогу на прибыль) с тем, чтобы более достоверно охарактеризовать реальное соотношение доходов и расходов организации.

|

|