Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом

Формирование и распределение прибыли

|

|

| ВЫРУЧКА ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ (РАБОТ, УСЛУГ) | |

| (-) | Налог на добавленную стоимость |

| (-) | Акцизы |

| (-) | Затраты на производство и реализацию продукции |

| (-) | Экспортные тарифы |

| (-) | Суммы наценок (скидок) поступающие торговым предприятия, участвующим в сбыте продукции |

| (=) | ПРИБЫЛЬ (УБЫТОК) ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ (РАБОТ, УСЛУГ) |

| (+) | Прибыль от реализации основных средств |

| (+) | Прибыль от реализации прочих активов |

| (-) | Убыток от реализации основных средств |

| (-) | Убыток от реализации прочих активов |

| (+) | Прибыль (доходы) от внереализационных операций |

| (-) | Убыток (потери) от внереализационных операций |

| (=) | ВАЛОВАЯ (БАЛАНСОВАЯ) ПРИБЫЛЬ |

| (-) | Прибыль (доходы) от иных видов деятельности · доходы по ценным бумагам, принадлежащим предприятию |

| (-) | Льготы по налогу на прибыль |

| (=) | НАЛОГООБЛАГАЕМАЯ ПРИБЫЛЬ |

| (-) | Налог на прибыль по ставке |

| (-) | Прочие налоги и сборы |

| (=) | ЧИСТАЯ ПРИБЫЛЬ, ОСТАЮЩАЯСЯ В РАСПОРЯЖЕНИИ ПРЕДПРИЯТИЯ |

| (-) | Отчисления в резервный фонд |

| (-) | Отчисления в фонд накопления |

| (-) | Отчисления в фонд потребления |

| (-) | Выплата дивидендов |

| (=) | НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ ПРЕДПРИЯТИЯ |

Планирование прибыли

Планирование прибыли — составная часть финансового планирования и важный участок финансово-экономической работы на предприятии. Прибыль планируют раздельно по всем видам деятельности предприятия.

В условиях стабильной развивающейся экономики планирование прибыли осуществляется на период от трех до пяти лет. При относительно стабильных ценах и прогнозируемых условиях хозяйствования распространено текущее планирование в рамках одного года. При нестабильной экономической и политической ситуации планирование возможно на кратковременный период — квартал, полугодие.

Объектом планирования являются элементы балансовой прибыли, в первую очередь, прибыль от реализации продукции (товаров), выполнения работ, оказания услуг. Основой для расчета служит объем производственной программы, который базируется на заказах потребителей и хозяйственных договорах.

Производственная программа зависит от планового объема реализации и от величины запасов готовой продукции на складе на начало и конец планируемого периода. На основе производственной программы рассчитывается потребность в закупках материалов, онаопределяется с учетом запасов на складе на начало планируемого периода, а также переходящих остатков на конец периода.

Важным моментом в планировании прибыли является учет трудовых затрат. Сучетом необходимых отчислений в социальные фонды планируются затраты на оплату труда. Эти затраты зависят от вида продукции, расценок. Предварительно необходимо обеспечить нормирование рабочего времени на изготовление единицы продукции и определиться со стоимостью одного человека-часа.

Далее составляется смета производственных накладных расходов, включаемых в производственную себестоимость. Сумма этих затрат зависит от их состава и поведения относительно объёма производства. Раздельно определяются переменные и постоянные затраты.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

В результате проведенных расчетов формируется производственная себестоимость реализуемой продукции с учетом остатков готовой продукции на начало и конец планируемого периода. На следующем этапе составляются сметы административных и коммерческих расходов. Это затраты, связанные с обслуживанием и управлением производством, а также с продвижением товаров на рынок сбыта. Часть этих затрат зависят от объема продаж, например комиссионные. Другие, являясь постоянными, учитываются в общей сумме.

На основании этих расчетов формируется план по прибыли от реализации продукции. Для планирования балансовой прибыли используются данные о предстоящих операционных, а также внереализационных доходах и расходах.

Методы планирования прибыли.

1. Метод прямого счета. В основе лежит поассортиментный расчет прибыли от выпуска и реализации продукции.

Прибыль от выпуска товарной продукции рассчитывается как разница между стоимостью всего товарного выпуска по ценам продаж (без НДС, акцизов, таможенных пошлин, торговых и сбытовых скидок) и полной себестоимостью товарной продукции планируемого периода.

Птп = Цтп - Стп

где Птп – прибыль по товарному выпуску планируемого периода;

Цтп – стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок);

Стп – полная себестоимость товарной продукции планируемого периода.

Прибыль от реализации продукции рассчитывается как разница между объемом выручки в ценах продаж (без НДС, акцизов, таможенных пошлин, торговых и сбытовых скидок) и полной себестоимостью реализуемой продукции. Объем выручки и полная себестоимость реализуемой продукции определяются с учетом переходящих остатков готовой продукции на начало и конец планируемого периода. Для расчета прибыли от реализации продукции (работ, услуг) по укрупненному методу используется универсальная формула, которую можно представить в следующем виде:

Рпр = Он + Тпр - Ок

где Pпр — объем реализованной продукции, исчисленный в двух оценках: по ценам продаж и по полной себестоимости;

Он и Ок — соответственно остатки готовой продукции на складе на начало и на конец планируемого периода, также исчисленные в двух оценках: по ценам продаж и по производственной себестоимости;

Тпр — объем выпуска товарной продукции, исчисленный по ценам продаж и полной себестоимости.

После того как объем реализованной продукции будет рассчитан в двух оценках — по ценам продаж и полной себестоимости, рассчитывается прибыль от реализации (ПР) как разница между ценой и себестоимостью:

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Пр = Врп — Срп

где Врп — выручка от реализации продукции;

Срп — себестоимость реализованной продукции.

Плановую сумму прибыли (Ппл) также можно рассчитать исходя из известных показателей цены и себестоимости выпуска товарной продукции и остатков готовой продукции на начало и конец планируемого периода. Тогда формула примет вид:

Ппл = Пон + Птп — Пок

где Пон — прибыль в остатках готовой продукции на начало планируемого периода;

Птп — прибыль от выпуска товарной продукции в планируемом периоде;

Пок — прибыль в остатках готовой продукции на конец планируемого периода.

2. Аналитический метод. Этот метод применим при отсутствии инфляционного роста цен и себестоимости. При использовании аналитического метода расчет ведется раздельно по сравнимой и несравнимой товарной продукции. Сравнимая продукция выпускается в базисном году, который предшествует планируемому, поэтому известны ее фактическая полная себестоимость и объем выпуска. По этим данным можно определить базовую рентабельность (Ро):

Ро = (По: Стп) * 100%

где По — ожидаемая прибыль (расчет прибыли ведется в конце базисного года, когда точный размер прибыли еще не известен);

Стп — полная себестоимость товарной продукции базисного года.

Расчет ведется в определенной последовательности.

1. С помощью базовой рентабельности ориентировочно рассчитывается прибыль планируемого года на объем товарной продукции планируемого года, но по базисной себестоимости.

2. Рассчитывается изменение (+, -) себестоимости продукции в планируемом году.

3. Определяется влияние изменения ассортимента, качества, сортности продукции. Такие расчеты выполняются в специальных таблицах на основе плановых данных об ассортименте продукции, ее качестве, сортности.

4. После обоснования цены на готовую продукцию планируемого года определяется влияние роста (или снижения) цен.

5. Влияние на прибыль всех перечисленных факторов суммируется. Прибыль от производства сравнимой продукции в планируемом году определяется с учетом прибыли, исчисленной на первом и последующих этапах.

6. Далее учитывается изменение прибыли в нереализованных остатках готовой продукции на начало и конец планируемого периода.

Аналитический метод имеет то преимущество, что показывает влияние различных факторов на величину прибыли, но это преимущество проявляется только при наличии стабильных условий хозяйствования.

3. Нормативный метод основывается на расчетах плановой прибыли с помощью нормативов, в качестве которых используются:

* норма прибыли на собственный капитал

* норма прибыли на активы предприятия

* норма прибыли на единицу реализуемой продукции

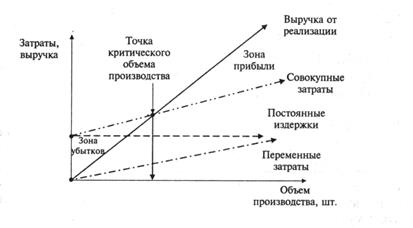

Для коммерческих предприятий при планировании прибыли важно определить порог окупаемости затрат, после которого они начнут получать прибыль. Для этого следует установить точку безубыточности.

Точка безубыточности — это такой объем выручки, при котором предприятие не получает ни прибыли, ни убытка.

Этот метод планирования прибыли базируется на принципе разделения затрат на условно-постоянные и условно-переменные и расчете маржинальной прибыли. Из выручки от реализации продукции (без НДС, акцизов, таможенных пошлин) вычитаются условно-переменные затраты и получается маржинальная прибыль. Далее из маржинальной прибыли вычитаются условно-постоянные расходы и определяется финансовый результат (прибыль или убыток). Более наглядно это можно представить графически (рисунок).

Три главные линии показывают зависимость переменных затрат, постоянных затрат и выручки от объема производства. Точка критического объема производства показывает объем производства, при котором величина выручки от реализации равна ее полной себестоимости.

После определения точки безубыточности планирование прибыли строится на основе эффекта операционного (производственного) рычага, т.е. того запаса финансовой прочности, при котором предприятие может позволить себе снизить объем реализации, не приводя к убыточности. Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным воздействием условно-постоянных и условно-переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля условно-постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага. И наоборот, при росте объема продаж доля условно-постоянных расходов в себестоимости падает, и воздействие операционного рычага уменьшается.

| Сила воздействия операционного рычага | = | Маржинальная прибыль |

| Прибыль |

При отсутствии каких-либо доступных предприятиям методик планирования прибыли, учитывающих современную экономическую обстановку, используется факторный метод планирования прибыли и рентабельности, который подразумевает следующие этапы планирования:

* расчет базовых показателей за предшествующий год;

* постановка целей хозяйственной деятельности на планируемый год;

* прогнозирование индексов инфляции;

* расчет плановой прибыли и рентабельности по вариантам;

* выбор оптимального варианта.

В качестве базовых показателей предлагается использовать выручку от реализации продукции, работ, услуг (без налога на добавленную стоимость, акцизов, таможенных пошлин), себестоимость реализованной продукции, прибыль от реализации продукции, работ, услуг, прочую прибыль и валовую прибыль, структуру себестоимости (процентное соотношение материальных затрат, заработной платы с начислениями, амортизационных отчислений, прочих затрат), стоимость активов предприятия на конец года, финансовый рычаг (отношение стоимости всех активов предприятия к собственному капиталу), рентабельность всего капитала и рентабельность собственного капитала. Выбор факторов, воздействующих на прибыль, должен быть связан с целями и задачами хозяйственной деятельности предприятия и обусловлен непосредственным воздействием на величину прибыли.

|

|