Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Тема: Понятие и состав финансов предприятия.

|

|

Финансы предприятия – совокупность экономических отношений, направленных на формирование, распределение и использование денежных фондов предприятия для реализации его целей и задач.

Финансовые ресурсы - активы, которые позволяют увеличивать способность предприятия к генерированию доходов и/или активы, которые увеличивают собственность акционеров.

В рыночных условиях финансовая деятельность предприятия строится на 3-х принципах:

- самоуправление;

- самоокупаемость;

- самофинансирование.

В с остав финансов предприятия входят:

- фонды;

- источники финансовых ресурсов;

- методы (способы) мобилизации ресурсов;

- направления использования финансовых ресурсов;

- финансовые потоки.

Деятельность по управлению финансами - финансовый менеджмент.

Система управления финансами на предприятии строится на основе общих организационных методов:

- прогнозирование;

- планирование;

- учет;

- контроль;

- стимулирование.

Организационная структура системы управления финансами на предприятии, а также ее кадровый состав могут быть построены различными способами в зависимости от размеров предприятия и вида его деятельности. Однако все службы прямо или косвенно задействованы в финансовых отношениях. Так, например, к службам финансового менеджмента (непосредственно управляющими финансами) можно отнести высший управленческий аппарат, планово-экономический отдел, финансовый отдел, бухгалтерию и др. Они несут ответственность за управление финансами на предприятии. А для технических служб или производственных отделов управление финансами - побочная деятельность. Однако именно они реально могут оценить, например, срок использования, вид износа оборудования, что необходимо для обоснования метода начисления амортизационных отчислений.

Финансовый менеджер на предприятии отвечает за:

- постановку проблем финансового характера;

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

- формулировка цели решения проблемы;

- анализ целесообразности всех способов достижения поставленной цели;

- исполнение, контроль над исполнением принятых решений;

- оперативную финансовую деятельность;

- осуществление контроля над финансовыми потоками.

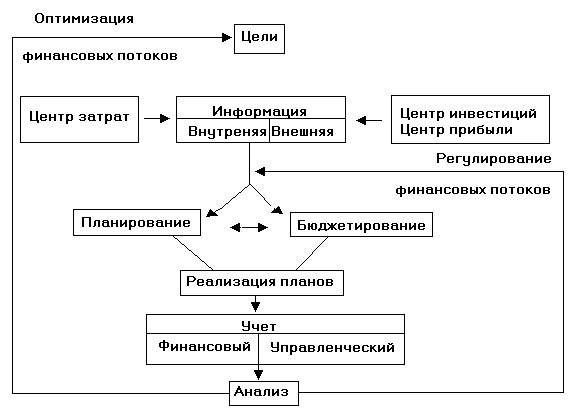

Организация управления финансами на предприятии отражена на рис. 1.

К центрам прибыли относят отделы, контролирующие доходы, например: отдел маркетинга, отдел материально-технического снабжения, внешнеэкономических связей; к центру инвестиций - высший управленческий аппарат.

Рис. 1 Организация управления финансами на предприятии.

Рис. 1 Организация управления финансами на предприятии.

Основные направления деятельности по управлению финансами:

1) Управление активами (инвестиционная политика фирмы).

2) Управление долгосрочными финансами предприятия.

3) Краткосрочные финансы предприятия.

4) Управление расходами и издержками.

5) Управление обязательствами (налоговая политика).

Источники финансирования предприятия можно классифицировать по следующим признакам:

1) по срокам привлечения средств:

- краткосрочные (до 1 года или 1 операционного цикла);

- долгосрочные (> 1 года или 1 операционного цикла).

2) по форме собственности ресурсов:

а) собственные – сумма средств, предоставляемых собственниками для обеспечения уставной деятельности предприятия:

- средства, внесенные в виде вклада собственника (уставный капитал, дополнительно вложенный капитал);

- от деятельности предприятия (нераспределенная прибыль, прочий дополнительный капитал, амортизация)

б) привлеченные:

- по срокам (краткосрочные, долгосрочные);

- платные:

ценные бумаги (облигации, вексель);

контракты (банковский кредит, коммерческий кредит, лизинг и т.п.)

- бесплатные:

отсроченная налоговая задолженность;

любые отсроченные платежи по текущим обязательствам;

счета начислений (устойчивые пассивы) - задолженность по зарплате, по платежам в бюджет.

|

|