Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Вопрос 2. Принципы организации предпринимательской деятельности.

|

|

1) свободный выбор видов, направлений и форм хозяйствования;

2) самостоятельное формирование программ деятельности и выбор поставщиков и потребителей производимой продукции, установление цен;

3) свободный наем рабочих;

4) привлечение и использование материальных, финансовых, трудовых, природных и других видов ресурсов, использование которых не запрещено и не ограничено законом;

5) свободное распоряжение прибылью, остающейся после внесения платежей,

установленных законодательством;

6) право на свое усмотрение и риск осуществлять внешнеэкономическую деятельность и распоряжаться принадлежащей предприятию частью выручки в валюте.

Вопрос 3. Характеристика субъектов предпринимательской деятельности; физические и юридические лица.

Индивидуальные предприниматели (физические лица) — это физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, зарегистрированные в установленном законодательном порядке. Индивидуального предпринимателя характеризует полная имущественная ответственность по всем обязательствам.

Юридические лица – организация, которая имеет в хозяйственном ведении и оперативном управлении обособленное имущество, самостоятельно несет ответственность по своим обязательствам, может выступать истцом и ответчиком в суде.

Физические лица могут:

• иметь имущество на праве собственности;

• наследовать и завещать его;

• заниматься предпринимательской и любой иной не запрещенной законом деятельностью;

• создавать юридические лица и участвовать в них;

• совершать любые не противоречащие закону сделки и действия;

• свободно выбирать место жительства;

• иметь права авторов произведений науки, литературы, искусства и иных результатов интеллектуальной деятельности.

Юридическое лицо имеет признаки:

1) организационное единство (даже если юридическое лицо создано одним учредителем);

2) обособленность имущества от имущества учредителей, работников юридического лица, государства и иных физических и юридических лиц;

3) независимость собственного существования от существования его участников;

4) самостоятельность воли, не совпадающей с волей его участников.

4. Права и обязанности индивидуальных предпринимателей, их личностные характеристики

Права:

• заниматься любым видом хозяйственной деятельности, разрешенной законом;

• создавать собственное дело в любой организационно-правовой форме;

• иметь в собственности (хозяйственном ведении) любое имущество, необходимое для осуществления предпринимательской деятельности. Размер приобретаемого имущества законом не ограничен. Бремя содержания имущества несет сам собственник;

• самостоятельно планировать свою деятельность, разрабатывать бизнес-план и другие формы и виды планирования;

• самостоятельно выбирать потребителей продукции, поставщиков всех факторов производства, заключать в соответствии с законодательством предпринимательские договоры;

• самостоятельно устанавливать формы и системы оплаты труда наемных работников, различные дополнительные формы материального поощрения, но эти права должны быть установлены в учредительных документах и не противоречить трудовому законодательству;

• устанавливать дополнительные отпуска наемным работникам;

• самостоятельно привлекать к трудовой деятельности работников, заключая с ними договоры гражданско-правового характера, трудовые договоры (контракты) в соответствии с трудовым законодательством;

• заниматься внешнеэкономической, внешнеторговой деятельностью в соответствии с установленным порядком;

• открывать счета в любых банках;

• пользоваться финансово-кредитной, имущественно-материальной поддержкой и другими формами государственной поддержки в соответствии с действующим федеральным законодательством и законами, принимаемыми органами представительной власти субъектов РФ;

• получать государственный заказ на изготовление продукции, выполнение работ и оказание услуг;

• на пенсионное, медицинское и социальное страхование; на защиту своих законных интересов (прав) от неправомерных решений органов государственной власти и должностных лиц. Предприниматели, как граждане, имеют все личные имущественные и неимущественные права

Обязанности:

• в установленные сроки стать на учет (переучет) в налоговом органе и зарегистрироваться в уполномоченных органах государственных внебюджетных социальных фондов;

• самостоятельно исполнять обязанности по уплате налогов в сроки и в размере, установленном законодательством;

• самостоятельно исполнять обязанности по уплате, в установленном размере и в сроки, других обязательных платежей и сборов;

• своевременно предоставлять в налоговый орган декларацию о доходах, другие документы и сведения, необходимые для исчисления и уплаты налогов и других обязательных платежей;

• вести бухгалтерский учет, составлять отчеты о финансово-хозяйственной деятельности в соответствии с законодательством и нормативными актами, обеспечивая их сохранность в течение четырех лет;

• вносить исправления в бухгалтерскую отчетность в размере суммы сокрытого или заниженного дохода (прибыли), выявленного проверками налоговых органов;

• выполнять требования налогового органа об устранении выявленных нарушений законодательства о налогах; выполнять другие налоговые обязанности в соответствии с первой частью Налогового кодекса РФ и другими федеральными законами о налогах и сборах; в установленном порядке получать лицензии на те виды деятельности, осуществление которых возможно только при получении лицензии в соответствии с федеральным законом;

• выпускать продукцию, выполнять работы, оказывать услуги в соответствии с действующими стандартами и (или) сертифицированную;

• не наносить своей деятельностью вреда окружающей среде, жизни и здоровью населения и потребителям товаров (работ и услуг);

• создавать необходимые санитарно-гигиенические и безопасные условия труда для наемных работников;

• в установленном порядке заключать коллективные договоры (соглашения) с профессиональными (рабочими) организациями и своевременно их выполнять;

• не допускать монополистической деятельности на товарных рынках, недобросовестной конкуренции, злоупотребления доминирующим положением на рынке, не заключать соглашения, ограничивающие конкуренцию;

• не устанавливать монопольно высоких либо монопольно низких цен, соблюдать законодательство о регулировании ценообразования;

• в установленном порядке вести учет доходов и расходов, затрат на производство и реализацию товаров (работ, услуг);

• совершать сделки, заключать и исполнять предпринимательские договоры в соответствии с гражданским законодательством;

• не допускать ненадлежащей рекламы своих товаров (недобросовестной, недостоверной, неэтичной, заведомо ложной, скрытой);

• в установленные сроки и в полном объеме предоставлять в государственные органы статистическую отчетность о результатах хозяйственно-финансовой деятельности. Предприниматели (индивидуальные и коллективные) должны выполнять и другие обязанности в соответствии с гражданским, арбитражным, административным, уголовным законодательствами.

Личностные характеристики:

- энергия и умение заставить работать;

- умение думать;

- умение строить взаимоотношения с людьми;

- коммуникабельность;

- знание техники и технологии

5. Характеристика внешней и внутренней предпринимательской среды.

Под предпринимательской средой принято понимать сложившиеся в стране благоприятные экономическую, социально-экономическую, правовую, политическую ситуации, обеспечивающие экономическую свободу дееспособным гражданам для занятия предпринимательской деятельностью. То есть это совокупность различных объективных и субъективных факторов, позволяющих предпринимателям реализовывать свои функции.

Как сложная интегрированная система предпринимательская среда подразделяется на внешнюю и внутреннюю. Внешняя среда представляет совокупность условий и факторов, действующих независимо от самих предпринимателей:

- экономическое положение в стране и регионах, определяющее действительную экономическую и юридическую самостоятельность юридических субъектов;

- развитая система товарно-денежных отношений, предполагающая стабильность денежного обращения, устойчивость финансовых институтов (налогообложение, кредитование);

- наличие определенной экономической среды, рыночного пространства. В частности, функционирование объектов рыночной инфраструктуры (банки, биржи и пр.);

- относительная обособленность предпринимателей, свобода выбора партнеров для экономических отношений, регулирующая роль государства, поддержка предпринимательства;

- правовая среда, т.е. четко установленные права, обязанности и ответственность предпринимателей и других субъектов рыночных отношений. Здесь особенно важна твердая позиция государства в необходимых законах, их стабильность и обязательность исполнения;

- наличие в достаточном количестве природных ресурсов, демографическая ситуация в стране и регионах;

- научно-техническая, технологическая среда. Важное значение имеет уровень развития системы образования, особенно профессионального высшего;

- благоприятный моральный и психологический климат в обществе (особенно переходного периода) к предпринимательству и предпринимателям в частности. Преодоление стереотипов относительно частных собственников, политики и позиций поведения бизнес-структур, государства и власти.

Внутренняя среда формируется непосредственно самими предпринимателями и во многом носит субъективный характер. Включает следующие условия или факторы:

- наличие необходимого объема собственного капитала, источники заемных средств;

- выбор предмета деятельности;

- правильный выбор организационной, правовой формы предпринимательской структуры;

- подбор команды партнеров, кадров работников и управление персоналом (его симулирование);

- разработка обоснованного бизнес-плана;

- знание рынка и квалифицированное проведение маркетинговых исследований;

- разработка и внедрение обоснованной стратегии фирмы. Предвидение и расчет последствий предлагаемых рисков, их нейтрализация и страхование;

- четкое соблюдение законов и нормативных актов, регулирующих деятельность данного вида бизнеса или соответствующей организационной формы;

- организационно-технологическая структура фирмы (управление, отделы, цеха и пр.);

- благоприятный моральный климат, условия работы сотрудников и др.

6. Характеристика организационно-правовых форм предпринимательской деятельности. Простые и сложные организационно-правовые формы.

Организацио́ нно-правова́ я фо́ рма — способ закрепления и использования имущества хозяйствующим субъектом и вытекающие из этого его правовое положение и цели предпринимательской деятельности

Первоначально появилось и было институционально оформлено индивидуальное предпринимательство, затем полное товарищество, товарищество на вере и, наконец, акционерное общество.

Индивидуальным предпринимателем является физическое лицо (гражданин), которое лично ведет дело от своего имени, на свой счет и свой риск, самостоятельно принимает хозяйственные решения. Индивидуальный предприниматель несет личную полную ответственность за результаты своей деятельности.

Полное товарищество — вид хозяйственных товариществ, участники которого (полные товарищи) в соответствии с заключённым между ними учредительным договором занимаются предпринимательской деятельностью от имени товарищества и несут солидарно-субсидиарную ответственность по его обязательствам, принадлежащим им имуществом. В настоящее время данная организационно-правовая форма практически не используется.

Товарищество на вере (коммандитное товарищество) — коммерческая организация, основанная на складочном капитале, в которой две категории членов: полные товарищи и вкладчики-коммандитисты. Полные товарищи осуществляют предпринимательскую деятельность от имени товарищества и отвечают по обязательствам товарищества всем своим имуществом. Вкладчики-коммандитисты отвечают только своим вкладом, внесённым в развитие чего-либо (дела или проекта). В настоящее время данная организационно-правовая форма практически не используется.

Акционерное общество (АО) (публичные, непубличные) — одна из разновидностей хозяйственных обществ. Акционерным обществом признаётся коммерческая организация, уставный капитал которой разделён на определённое число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу[1]. Деятельность акционерного общества в Российской Федерации регулируется Федеральным законом «Об акционерных обществах».

Участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределахстоимости принадлежащих им акций.

7. Сущность малого предпринимательства. Критерии отнесения субъектов рыночной экономики к малому предпринимательству

Сущность малого предпринимательства заключается в следующем: малым предпринимательством называется деятельность, осуществляемая определенными субъектами рыночной экономики, имеющими установленные законом признаки.

Основным критерием, на основе которого предприятия различных организационно правовых форм относятся к субъектам малого предпринимательства, является средняя численность работников, занятых за отчетный период на предприятии(не более 100 чел.). К субъектам малого предпринимательства относятся предприятия, которые осуществляют свою деятельность относительно небольшой группой лиц, или предприятия, управляемые одним собственником.

Однако средняя численность персонала предприятия является не единственным критерием отнесения предприятий к малому предпринимательству. Также используются такие показатели как: объем оборота (прибыли, дохода), величина активов, размер уставного капитала и многие другие.

8. Приоритетные направления развития и формы государственной поддержки малого предпринимательства

Приоритетные направления развития малого и среднего предпринимательства

1) Промышленное производство;

2) Осуществление инновационной деятельности (организация и развитие высокотехнологических производств, внедрение новых технологий, научно-техническая деятельность);

3) Переработка сельскохозяйственной продукции, производство продуктов питания;

4) Сфера ремесел и народных промыслов;

5) Жилищно-коммунальное хозяйство;

6) Развитие городской инфраструктуры (связь, транспорт, тепло-, газо-, электро- и водоснабжение и др.);

7) Оказание бытовых услуг населению;

8) Утилизация твердых бытовых отходов;

9) Переработка вторичных ресурсов;

10) Строительная индустрия;

11) Дорожное хозяйство и придорожный сервис;

12) Услуги здравоохранения и образования;

13) Туризм.

Формы государственной поддержки:

· формирование инфраструктуры поддержки и развития малого предпринимательства;

· создание льготных условий использования субъектами малого предпринимательства государственных финансовых, материально-технических и информационных ресурсов, а также научно-технических и информационных ресурсов, разработок и технологий;

· установление упрощенного порядка регистрации субъектов малого предпринимательства, лицензирования их деятельности, сертификации их продукции, представления государственной статистической и бухгалтерской отчетности;

· поддержка внешнеэкономической деятельности субъектов малого предпринимательства, включая содействие развитию их торговых, научно-технических, производственных, информационных связей с зарубежными государствами;

· организация подготовки, переподготовки и повышения квалификации кадров для малых предприятий.

9. Финансово-кредитная и имущественная поддержка малого предпринимательства

Финансво-кредитная:

• привлечение и использование финансовых ресурсов для реализации целевых программ, проектов и мероприятий в интересах малого бизнеса;

• участие в разработке, экспертизе, конкурсном отборе и реализации федеральных, региональных и муниципальных (местных) программ развития и поддержки малого предпринимательства;

• работа над проектами в области малого бизнеса, демонополизации экономики, развития конкуренции, насыщения товарного рынка, создания новых рабочих мест;

• участие в формировании рыночной инфраструктуры, обеспечивающей равные условия и возможности для малых предприятий;

• поддержка инновационной деятельности предпринимательских структур, стимулирующих разработки и производство принципиально новых видов продукции, содействие в освоении новых технологий и изобретений;

• содействие в привлечении отечественных и иностранных инвестиций для реализации приоритетных направлений деятельности в области малого бизнеса;

• организация консультаций по вопросам налогообложения и применения норм законодательства к малым предприятиям. Федеральный закон «О государственной поддержке малого предпринимательства в Российской Федерации» предусматривает кредитование малых предприятий на льготных условиях. Кредитование осуществляется коммерческими кредитными организациями. Разница в стоимости кредита компенсируется этим организациям за счет средств фондов поддержки малого предпринимательства. Размер, порядок и условия компенсации определяются договором между кредитной организацией и фондом поддержки малого предпринимательства.

Малые предприятия также могут кредитовать друг друга. Для взаимного кредитования они создают специальные общества, пользующиеся определенными льготами.

Имущественная поддержка малого бизнеса должна предусматривать:

• организацию учета федерального имущества, которое может быть передано малым предприятиям;

• создание целевых фондов регионального и муниципального имущества (в первую очередь нежилых помещений), которое может быть продано или сдано в аренду малым предприятиям на льготных условиях;

• установление правил передачи малым предприятиям принадлежащих государству производственных площадей и технологического оборудования с определенными льготами на условиях выкупа, долгосрочной аренды или лизинга;

• разработку механизма предоставления рассрочки платежей при передаче малым предприятиям государственного имущества;

• определение единого органа, унифицированного перечня документов и предельных сроков для оформления сделок с имуществом: купли‑ продажи, аренды и т. д. (принцип «одного окна»);

• установление порядка, при котором средства, израсходованные малыми предприятиями на ремонт и реконструкцию арендуемых нежилых помещений, могут засчитываться в счет арендной платы.

10. Налогообложение малых предприятий. Упрощенная и вмененная системы налогообложения

В настоящее время в России основными налоговыми режимами для малого бизнеса являются: единый налог на вменённый доход (ЕНВД), упрощённая система налогообложения (УСН) и патентная система налогообложения. Каждый из этих режимов предусматривает свои правила расчёта налогов ИП, ставки налогов

Единый налог на вменённый доход (ЕНВД)

ЕНВД распространяется только на определённые виды деятельности и в определённых субъектах РФ.На ЕНВД налог уплачивается не от фактически полученной прибыли, а с вменённого дохода. Вменённым доходом называется возможный доход налогоплательщика, который рассчитывается с учётом условий, влияющих на его получение. То есть не играет роли доходность деятельности или её убыточность, на сумму налога это не повлияет. Налоговая база для исчисления ЕНВД устанавливается как величина вменённого дохода. При применении ЕНВД индивидуальные предприниматели не платят налог на прибыль, НДС, налог на имущество.

Упрощённая система налогообложения (УСН)

При применении упрощённой системы индивидуальные предприниматели освобождаются от уплаты НДС и НДФЛ, а также от уплаты налога на имущество физлиц в отношении имущества, используемого в деятельности. Но использование «упрощёнки» не освобождает полностью от уплаты налоговых платежей. Налогоплательщик сам выбирает объект, с которого будут удерживаться налоги:

§ либо 6% с доходов, в данном случае базой налогообложения соответственно являются доходы;

§ либо 15% с разницы между доходами и расходами. В этом случае объектом налогообложения является доход, уменьшенный на величину расхода. Для налогоплательщиков с объектом «доходы минус расходы» субъекты Российской Федерации вправе устанавливать дифференцированные ставки налога. Размеры ставок устанавливаются от 5 до 15%.

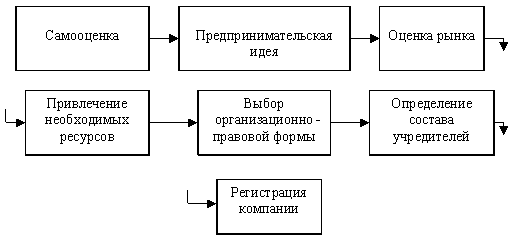

11. Основные этапы создания собственного дела

Самооценка. При принятии решения о создании собственного дела предприниматель должен объективно оценить свои способности и возможности, а также преимущества и недостатки осуществления самостоятельной предпринимательской деятельности.

Предпринимательская идея. Предпринимательская деятельность начинается с идеи, которая в дальнейшем реализуется в конкретный предпринимательский проект. Предприниматель должен быть уверен, что его проект будет жизнеспособным с коммерческой точки зрения, что найдется достаточно большое количество людей, готовых платить за производимые его фирмой товары или услуги. Решающим элементом успеха является уверенность в том, что предприниматель будет производить продукт нужного качества, который необходим потребителю по цене, которую он готов заплатить, и это принесет прибыль, достаточную для роста и совершенствования бизнеса.

Любая идея реализуется в целях. Невозможно заниматься предпринимательством, не формулируя реально достижимой цели. Цели должны быть соизмеримы с возможностями бизнеса, количественно и качественно определены, иметь четкие временные рамки. Чем точнее будет определена цель, тем больше вероятность ее достижения.

Оценка рынка. Перед принятием окончательного решения о начале предпринимательской деятельности следует еще раз проанализировать ситуацию в той сфере, в которой будет работать предприниматель и выбрать хозяйственную и рыночную нишу. Необходимо четко определить вид деятельности, месторасположение фирмы и географические границы бизнеса. Предприниматель должен изучить рынок потенциальных клиентов и конкурентов, чтобы определить свои сильные и слабые стороны. Данное исследование может войти в бизнес-план отдельным разделом.

Привлечение необходимых ресурсов. Важным этапом создания собственного дела является решение вопросов о финансовых возможностях предпринимателя, решение вопроса, где взять денежные средства для начала предпринимательской деятельности, то есть для приобретения сырья, оборудования, найма трудовых ресурсов. Источниками средств могут быть накопления предпринимателя, займы, полученные в банках, средства от реализации ценных бумаг, а также субсидирование государственными органами.

Выбор организационно-правовой формы. Выбор юридической формы, в рамках которой будет осуществляться бизнес, является одним из наиболее трудных и важных решений, которое должен принять предприниматель, организующий новое дело. Принимать решение о выборе той или иной организационно-правовой формы при создании компании необходимо в каждом конкретном случае в зависимости от вида деятельности, целей и стратегических планов компании, характера отношений между ее учредителями.

Определение состава учредителей. При подборе учредителей следует учитывать: платежеспособность, деловые качества, порядочность, полное взаимное доверие. Практика показывает, что часто учредители, едва начав свой бизнес, расходятся. Поэтому подбирать учредителей следует очень тщательно.

На учредителей возлагается имущественная и уголовная ответственность за надлежащее проведение процесса учреждения, выработку и представление учредительных документов, формирование капитала, организацию, регистрацию фирмы органов управления.

Регистрация компании. Законодательство РФ о государственной регистрации состоит из Гражданского кодекса РФ, Федерального закона «О государственной регистрации юридических лиц» и издаваемых в соответствии с ними нормативных правовых актов. В настоящее время большинство предпринимателей пользуются услугами специализированных фирм, занимающихся регистрацией компаний.

12. Источники предпринимательских идей и методы их отбора

Источниками формирования предпринимательских идей обычно считают:

1) товарный рынок;

2) географический или структурный «разрывы» в системе общественного производства;

3) достижения науки и техники;

4) новые возможности применения уже производимого товара или продукта;

5) не осознанные потребителем или пока не удовлетворенные потребительские запросы.

Каждый предприниматель имеет свою индивидуальную технологию принятия решений. Решение может приниматься на основе интуиции. Под интуицией понимается в этом случае неосознанное знание, полученное в результате опыта. Такой метод принято называть интуитивным. Для его использования необходимо иметь большой опыт предпринимательской деятельности.

Однако в основе технологии принятия решений все же лежит реальный метод принятия решений. Данный метод базируется на логически взаимосвязанных и расчетно обоснованных заключениях.

Практически предпринимателем используются оба метода одновременно. По существу комбинированный метод — реалъно-интуитивный. У начинающего предпринимателя в технологии принятия решений преобладает реальный метод. У опытного предпринимателя значительную составляющую в технологии принятия решений представляет интуитивная составляющая.

13. Источники средств для формирования уставного капитала при создании собственного дела

Уставный капитал представляет собой совокупность средств (вкладов, взносов, долей) учредителей (участников) в имуществе при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Уставный капитал является первоначальным, исходным капиталом для предприятия. Его величина определяется с учетом предполагаемой хозяйственной (производственной) деятельности и фиксируется в момент государственной регистрации предприятия.

Формирование уставного капитала

Определенные особенности имеет формирование уставного капитала акционерных обществ. Уставный капитал состоит из определенного количества акций разного вида с установленным номиналом. Порядок формирования и изменения уставного капитала регулируется соответствующими законодательными актами. При создании предприятия следует определить необходимую и достаточную величину уставного (складочного) капитала.

Уставный капитал формируется за счет вкладов (взносов) учредителей (участников на момент создания организации); он должен быть не менее установленного законом размера. Состав уставного капитала зависит от организационно-правовой формы организации. Уставный капитал складывается:

§ из вкладов участников (складочный капитал) для хозяйственных товариществ и для обществ с ограниченной ответственностью (ООО);

§ номинальной стоимости акций для акционерного общества (АО);

§ имущественных паевых взносов (производственные кооперативы или артели);

§ уставного фонда, выделенного государственным органом или органом местного самоуправления.

Любые изменения размера уставного капитала (дополнительная эмиссия акций, снижение номинальной стоимости акций, внесение дополнительных вкладов, прием нового участника, присоединение части прибыли и др.) допускаются лишь в случаях и порядке, предусмотренных действующим законодательством и учредительными документами.

При формировании уставного капитала могут образовываться дополнительные источники средств — эмиссионный доход. Этот источник возникает в ходе первичной эмиссии, когда акции продаются по цене выше номинала. Полученные суммы зачисляются в добавочный капитал.

14. Характеристика учредительных документов. Устав и учредительный договор, структура и содержание

Учреди́ тельные докуме́ нты — это документы, служащие основанием для деятельности юридического лица. Состав таких документов зависит от организационно-правовой формы создаваемого юридического лица.

Устав любой фирмы – можно сказать, самый основной ее документ. Регистрация любого предприятия начинается именно с составления устава предприятия, который обязательно должен соответствовать Федеральным Законам Российской Федерации.

При регистрации предприятия следует относиться внимательно к всевозможным мелочам, что бы избежать в дальнейшем проблем и возможных трудностей. Поэтому важно грамотно составить этот документ, включив в него все обязательные положения. Ведь из-за ошибок, опечаток, отсутствия необходимых пунктов возможен отказ в регистрации общества. Тщательная разработка устава позволит в дальнейшем избежать его корректировки с неизбежной последующей регистрацией изменений в налоговой инспекции.

Что же следует включать в этот свод правил фирмы?

Устав учреждаемого предприятия должен содержать информацию:

– об организационно-правовой форме предприятия;

– его наименовании и местонахождении;

– размере уставного капитала;

– о порядке избрания и компетенции исполнительного органа;

– о филиалах и представительствах;

– о порядке принятия решений;

– о процедурах реорганизации и ликвидации юридического лица.

В устав с двумя и более участниками включаются такие положения:

– номинальная стоимость долей участников;

– переход доли;

– порядок выхода участника;

– распределение прибыли;

– созыв и проведение общих собраний участников.

Хотя в обиходе и говорят о «регистрации устава», однако под этим понимается регистрация самого юридического лица. Регистрация устава не требуется.

Устав утверждается единогласно всеми учредителями, и после регистрации самого юридического лица устав становится обязательным для всех участников компании, а также третьих лиц, например партнеров.

Учредительный договор – это договор, в котором стороны (учредители) обязуются создать юридическое лицо и определяют порядок совместной деятельности по его созданию, условия передачи ему своего имущества и участия в его деятельности. В договоре определены также условия и порядок распределения между участниками прибыли и убытков, управления деятельностью юридического лица, выхода учредителей (участников) из его состава.

Учредительный договор относится к учредительным документам юридического лица. В учредительных документах юридического лица должны определяться наименование юридического лица, место его нахождения, порядок управления деятельностью юридического лица, а также содержаться другие сведения, предусмотренные законом для юридических лиц соответствующего вида.

В учредительных документах некоммерческих организаций и унитарных предприятий, а в предусмотренных законом случаях и других коммерческих организаций должны быть определены предмет и цели деятельности юридического лица. Предмет и определенные цели деятельности коммерческой организации могут быть предусмотрены учредительными документами и в случаях, когда по закону это не является обязательным.

Поскольку законодатель регламентирует в большей степени форму и содержание договора, то структура определяется сторонами. Главное требование, чтобы в выбранной структуре документа присутствовали все необходимые реквизиты и были озвучены все существенные условия.

Любой договор условно можно разделить на части:

• преамбула (или вводная часть)

• условия договора:

1 - существенные условия договора

2 - обычные условия договора

3 - случайные условия договора

• адреса, банковские и иные реквизиты сторон

• подписи сторон (скрепленные печатями для юридических лиц и предпринимателей, имеющих печать).

Первое, что указывается в преамбуле, это вид договора, в данном случае – учредительный договор. Далее необходимо определить дату подписания договора. Она включает число, месяц и год, причем месяц указывается прописью. В преамбуле должны содержаться полные наименования сторон договора. Кроме того, необходимо указать должность, фамилию, имя и отчество лиц, представляющих каждого контрагента и указать вид документа, который дает полномочия данному лицу.

15. Разработка бизнес-плана при создании собственного дела. Структура и содержание

Структура бизнес плана в малом, среднем и крупном бизнесе практически не различается. Однако, не существует жестко заданного, единого для всех формата бизнес-плана. Состав, структура и детализация бизнес-плана определяются функциональной спецификой и размером фирмы (предприятия), активностью рынка сбыта, продвинутостью конкурентов, а также стратегической целью и локальными задачами конкретного бизнеса, перспективами роста предприятия.

Общие требования, предъявляемые к бизнес-плану, можно сформулировать следующим образом: он должен быть лаконичным. Четким, емким, грамотным, быть понятным финансистам инвесторов, партнерам по бизнесу и быть выполнен с учетом требований, стандартов инвесторов.

Бизнес-план может иметь следующую структуру:

·резюме (краткое содержание);

·описание бизнеса (описание и анализ отрасли, цели компании);

·описание продукта, услуги;

·план маркетинга;

·план производства (описание местоположения, производственный процесс, инвестиционные и производственные затраты);

·финансовый план (план прибылей и убытков, план денежных потоков);

·анализ и оценка рисков;

·приложения.

Бизнес-план начинается с титульного листа, на котором указываются: наименование предприятия - инициатора проекта, его название, а также авторы проекта, время и место подготовки бизнес-плана.

Резюме

Резюме представляет собой краткие выводы бизнес-плана и является наиболее важным из разделов. Это связано с тем, что финансисты очень занятые люди и предпочитают не тратить на знакомство с планом более 5 или 10 минут. Таким образом, резюме должно быть кратким. Именно первое знакомство потенциального инвестора с планом является определяющим для судьбы проекта и поэтому резюме должно быть проработано таким образом, чтобы вызвать к нему интерес. Пишется резюме сохраняя деловой стиль.

Описание бизнеса и анализ отрасли

Описание предприятия должно включать в себя следующие данные:

·описание предприятия, его организационно-правовая форма, юридический и почтовый адрес;

·место нахождение предприятия, занимаемая площадь, дата образования, первоначальные цели предприятия;

·уставный капитал предприятия;

·организационная структура предприятия;

·состав звена управления (сведения о руководителях: занимаемая должность, Ф.И.О., возраст, образование, опыт работы), персонал предприятия и его структура;

·структура активов (основной и оборотный капитал);

·специализация предприятия, объем оказываемых бытовых услуг;

·доля рынка бытовых услуг, представляемых предприятием;

·потребители бытовых услуг предприятия;

·позиционный анализ (качество продукции и услуг, уровень технологии, уровень производственных издержек, квалификация персонала, месторасположения источников энергии и поставщиков материалов, комплектующих и т.д.);

·анализ конкурентов.

Описание продукта

В этом необходимо дать краткое описание потребительских свойств бытовых услуг, предлагаемых предприятием. Описание продукции включает в себя следующее:

·наименование оказываемых услуг и его спецификация;

·функциональное назначение и область применения (для каких потребителей предназначены услуги);

·показатели универсальности услуги;

·стоимостная характеристика;

·требования к контролю качества оказываемых услуг;

·концепция развития сферы бытовых услуг;

·структура выпуска продукции в натуральных и стоимостных показателях в настоящее время;

·преимущества перед конкурентами.

План маркетинга

В разделе дается оценка рыночных возможностей предприятия. Объем сбыта продукции (услуг) с точки зрения прогнозирования является наиболее важным и сложным, поскольку анализ существующего рынка и политика формирования уровня и структуры спроса на услугу определяют результаты реализации инвестиционного проекта.

Раздел состоит из нескольких частей.

Первая часть предполагает описание существующей ситуации на рынке: структуру рынка, конкуренцию, поставщиков сырья, эластичность спроса по ценам, реакцию рынка на социально-экономические процессы, описание каналов распределения продукции, темпов роста потребления и т.д.

Во второй части раздела необходимо дать описание существующей конкуренции на рынке:

·тип конкуренции (по ассортименту, обслуживанию или сегменту рынка);

·конкурентные преимущества (сильные стороны предприятия) - способность удовлетворить потребности рынка, проникновение на рынок, репутация предприятия, ведущие сотрудники предприятия;

·препятствия при освоении рынка (затраты, время, технология, ведущие работники, консерватизм покупателей, существующие патенты и товарные знаки).

В третьей части раздела необходимо привести результат анализа конкурентных качеств продукции (услуг) предприятия его проводят, как правило, по показателям потребительских качеств и стоимостным показателям в соответствии с общепринятыми методиками. На этом этапе может быть определена в первом приближении цена на продукцию (услуги). Определение исходной цены на продукцию базируется на результатах анализа спроса, цен конкурентов и оценка издержек предприятия на производство и реализацию продукции.

На базе результатов анализа состояния и тенденций развития рынка, описанных выше, формируется план

Производственный план.

Главная задача раздела - показать потенциальным партнерам, что предприятие в состоянии реально производить определенное количество товаров в необходимые сроки и с требуемым качеством.

Финансовый план

Раздел просчитывается по результатам прогноза производства и сбыта продукции. Отчет о прибылях и убытках. Стандартный отчет о прибылях и убытках показывает финансовую осуществимость данного бизнес-плана. Используя прогноз продаж и соответствующие ему производственные затраты, подготовить стандартный отчет о прибылях и убытках по крайней мере для первых двух лет. При этом приводится полный перечень допущений, сделанных при подготовке стандартного отчета о прибылях и убытках. В наиболее общем виде стандартный отчет о прибылях и убытках включает: стоимость реализованной продукции, себестоимость, валовую прибыль, производственные затраты, чистый доход или убытки.

Анализ рисков проекта

В разделе описывается вероятность наступления неблагоприятного события, которое может привести к потере части ресурсов предприятия, сокращению доходов или появлению дополнительных расходов в результате производственной и финансовой деятельности. Поэтому при разработке бизнес-плана должны быть учтены возможные изменения рыночной ситуации.

Проводят качественный и количественный анализ риска. Задачей первого является определение факторов риска и этапов работ, при выполнении которых возникает риск. Количественный анализ предполагает определение доли факторов риска, что является более сложной задачей.

Приложения

В раздел включаются документы, которые могут служить подтверждением или более подробным объяснением сведений, представленных в бизнес-плане. К таковым могут относиться:

·копии всех относящихся к делу контрактов;

·результаты маркетинговых исследований;

·фотографии или видеоролик образцов продукции;

·список основных клиентов с указанием объемов годовых продаж и их условий;

·список основных поставщиков с указанием объемов закупок и их условий;

·статьи из журналов и газет о деятельности предприятия;

·любые другие относящиеся к делу официальные документы.

В последние годы появились компьютерные программы, которые помогают и начинающим, и уже опытным руководителям составлять достаточно убедительные бизнес-планы.

В большинстве случаев создание квалифицированного бизнес-плана под силу лишь команде профессионалов - каждого в своей области (управлении, финансах, маркетинге).

16. Формы организации собственного дела: покупка готового бизнеса, использование при создании лизинга, франчайзинга

Необходимо отметить только тот факт, что покупка нового бизнеса может дать покупателю массу преимуществ – и существенную экономию времени, и возможность выхода на новый уровень рынка, и дополнительный доход.

Прежде чем приступать к покупке, нужно помнить, что готовый и налаженный бизнес – это не только преимущество. Тут возможны некоторые неприятные нюансы:

· Сотрудники компании могут отрицательно отнестись к вам, как к новому руководителю;

· Оборудование предприятия может быть устаревшим;

· Работающие поставщики и дистрибьюторы могут неэффективно выполнять свои обязательства;

· Предприятие может иметь долговые обязательства и непогашенные кредиты.

Рынок сбыта продукции предприятия может находиться в стадии уменьшения. И это только несколько из массы возможных вариантов. Поэтому перед покупкой готового бизнеса необходима его самым тщательным образом всесторонне проверить.

Начать следует с исследования рынка, и изучения всех моментов. Запросите все возможные финансовые отчеты, желательно за несколько лет, и внимательно их изучите.

Обязательно нужно знать истинные намерения продавца – а зачем ему понадобилось продавать бизнес? Конечно, официальную версию вам сообщат, но она не всегда соответствует действительности.

Стать владельцем готового бизнеса также можно путем приобретения пакета акций предприятия или компании. В этом случае вам не придется подвергаться большим финансовым затратам, которые необходимы при покупке всего предприятия. Прежний владелец не отходит от дел полностью, и у вас есть возможность получать консультации и советы по управлению компанией.

Большое преимущество такого варианта – у вас есть возможность, как говориться, проверить себя в деле без больших материальных затрат.

Но данный вариант может иметь и другую сторону медали – например, сотрудники компании будут склонны больше прислушиваться к мнению бывшего руководителя, нежели к вашему.

А также вы становитесь ответственны за прежние обязательства компании. Их, кстати, при покупке могут от вас и утаить.

Лизинг – это комплекс экономико-правовых отношений, складывающихся в основанной на кредите инвестиционной операции. Данные отношения состоят в приобретении в собственность указанного лизингополучателем имущества и последующей передаче его лизингополучателю во временное владение и пользование на определенный срок за определенную плату в целях использования не для личных, семейных или домашних нужд лизингополучателя, а для предпринимательских целей.

Посредством лизинга происходит инвестирование денежных средств в развитие экономики. В частности, многие предприятия посредством лизинга решают проблемы как обновления и модернизации уже имеющегося производства посредством замены устаревающего оборудования на новое, так и проблемы расширения производства: лизинг позволяет приобретать новое оборудование в более щадящем режиме, нежели при использовании кредита и покупки.

Использование института лизинга в коммерческой практике продиктовано экономической целесообразностью:

1) договор лизинга освобождает предприятия от необходимости приобретать в собственность оборудование, которое предстоит использовать только в течение определенного срока для выполнения конкретного заказа;

2) применение лизинга выгодно для контрагентов. Арендатор не является собственником арендуемого оборудования, которое находится, как правило, на балансе арендодателя.

Лизинг представляет особый род финансового кредита с определенными условиями его погашения.

Лизинг обладает рядом преимуществ, например, перед обычной ссудой, что обусловливает его широкое распространение:

1) лизинг предполагает 100-процентное кредитование и не требует немедленной выплаты платежей. Арендные платежи обычно начинаются после поставки имущества арендатору либо позже;

2) контракт по лизингу получить проще, поскольку обеспечением сделки служит само оборудование;

3) лизинговое соглашение более гибко в части сроков и размера погашения лизинговых платежей, чем соглашение о предоставлении ссуды;

4) риск устаревания оборудования целиком ложится на арендодателя, арендатор имеет возможность постоянно обновлять свой парк оборудования;

5) лизинг дает возможность арендатору использовать сразу гораздо больше производственных мощностей, чем при покупке, используя высвобожденные благодаря лизингу денежные средства на какие-либо другие цели;

6) лизинг как средство реализации продукции и развития производства направлен на поощрение и расширение лизинговых операций;

7) лизинг имеет преимущества учета арендуемого имущества, определяющего опубликование арендатором своих финансовых обязательств, вытекающих из лизинговых соглашений.

Франчайзинг — развитая форма лицензирования, при которой одна сторона (франчайзер) предоставляет другой стороне (франчайзи) возмездное право действовать от своего имени, используя торговые марки и/или бренды франчайзера.

Франчайзинг — метод тиражирования успешных малых предприятий.

Понятие «франчайзер» не следует путать с понятием «дистрибьютор». Как правило, франчайзер является дистрибьютором, но это не обязательно.

Франчайзинг – это соглашение крупных корпораций с малыми фирмами или предпринимателями, предусматривающие предоставление право осуществлять определенный вид деятельности с использованием технологии, лицензии, фирменной торговой марки франчайзера.

Франчайзер консультирует партнера при выборе сферы торговли и услуг, организации сбытовой сети, проведении рекламной кампании.

Три основных вида франчайзинга:

1. Товарный. Франчайзи покупает права на продажу товаров с торговой маркой франчайзера.

2. Производственный. Франчайзер передает технологию для производства продукции.

3. Деловой. Франчайзер продает лицензию на право открытия магазинов, киосков или групп магазинов для продажи покупателям набора продуктов и услуг.

В договоре франчайзинга обязательно отражается:

1. Полное описание бизнеса;

2. Территория, на которой предоставлено право на использование торговой марки, лицензии или технологии;

3. Срок действия договора и условия его расторжения или продления;

4. Величина первоначального взноса;

5. Условия и сроки уплаты.

Передаются не только право, но и техническая документация рабочей инструкции, поставляется оборудование и материалы; производится обеспечение и оказываются консультационные услуги.

Франчайзи обязуется сохранять репутацию фирмы-франчайзера, то есть соблюдать стандарты и инструкции по организации производства.

17. Порядок государственной регистрации нового предприятия

Порядок создания и регистрации предприятия предполагает формирование пакета документов, включающего:

- Устав компании.

- Решение о создании.

- Заявление по форме Р11001.

- Документ об оплате государственной пошлины

Дополнительно к нему, если фирма претендует на льготное налогообложение, можно подать в налоговые органы соответствующее заявление и. В противном случае, согласно порядку государственной регистрации предприятий - претендовать на изменение порядка налогообложения компания сможет только через год после своего открытия.

Порядок регистрации малых предприятий также предполагает ряд обстоятельств, которые могут служить основанием для отказа в признании компании. К таковым относятся:

- Предоставление неправильно оформленных документов (в том числе без нотариального заверения, в случаях, когда оно необходимо по закону).

- Подписание заявления по форме Р11001 неуполномоченным на то лицом.

Если вы сделаете все правильно, то уже через пять рабочих дней получите свидетельство о внесении в ЕГРЮЛ сведений о вновь созданной компании. С этого момента ваша фирма официально существует. Вы можете приступать к работе. Но необходимо еще сделать несколько последних, но очень важных шагов. А именно:

1. Получить в ИФНС выписки о госрегистрации и вторые экземпляры уставной документации.

2. Заказать изготовление печати.

3. Получить в Госкомстате информационное письмо на присвоение кодов на виды деятельности.

4. Открыть расчетный счет и уведомить об этом налоговую инспекцию.

5. Поставить свою фирму на учет в Пенсионный фонд, Фонд Медицинского страхования и Фонд Социального страхования.

1. 18. Лицензирование и сертифицирование предпринимательской деятельности.

В Федеральном законе применяются следующие основные понятия:

лицензия – специальное разрешение на осуществление конкретного вида деятельности при обязательном соблюдении лицензионных требований и условий, выданное лицензирующим органом юридическому лицу или индивидуальному предпринимателю;

лицензируемый вид деятельности – вид деятельности, на осуществление которого на территории Российской Федерации требуется получение лицензии в соответствии с настоящим Федеральным законом;

лицензирование – мероприятия, связанные с предоставлением лицензий,

переоформлением документов, подтверждающих наличие лицензий, приостановлением действия лицензий в случае административного приостановления деятельности лицензиатов за нарушение лицензионных требований и условий, возобновлением или прекращением действия лицензий, аннулированием лицензий, контролем лицензирующих органов за соблюдением лицензиатами при осуществлении лицензируемых видов деятельности соответствующих лицензионных требований и условий, ведением реестров лицензий, а также с предоставлением в установленном порядке заинтересованным лицам сведений из реестров лицензий и иной информации о лицензировании;

сертификация – это процедура подтверждения соответствия результата производственной деятельности, товара, услуги нормативным требованиям, посредством которой третья сторона документально удостоверяет, что продукция, работа (процесс) или услуга соответствует «заданным требованиям». Таким образом, сертификация – основное средство в условиях рыночной экономики, позволяющее гарантировать соответствие продукции требованиям нормативной документации.

С позиции государственных интересов такой инструмент, как сертификация, должен, с одной стороны, обеспечить улучшение качества продукции и услуг и гарантию безопасности их для потребителя, а с другой – не служить препятствием для развития предпринимательства, процедурно и финансово усложняя процесс получения сертификата.

Сертификация подразделяется на обязательную и добровольную. Обязательная сертификация подтверждает только обязательные требования, установленные законом (в частности, продукция и услуги обязаны проходить сертификацию на безопасность). Также, например, согласно ст. 6 Закона РФ «Об энергосбережении», энергопотребляющая продукция (в том числе электротовары, радиотовары и пр.) подлежит обязательной сертификации по показателям энергоэффективности.

Добровольная сертификация производится на основании закона РФ

Добровольная сертификация необходима для предприятий и организаций, которые стремятся: повышать качество и безопасность своих услуг или продукции; совершенствовать систему управления и повышать свою эффективность; систематизировать управление деятельностью предприятия; создавать и улучшать свой имидж; получать конкурентные преимущества при участии в международных проектах и тендерах; привлекать серьезных партнеров

19. Система взаимоотношений предпринимателей с партнерами

Успех в бизнесе в значительной степени зависит от того, насколько правильно построены взаимоотношения предпринимателя с партнерами. Ими в данном случае считаются люди, которые являются участниками какой-либо совместной деятельности. В других случаях партнерами могут быть предприятия и организации, осуществляющие один или несколько предпринимательских проектов.

Большое значение для укрепления взаимоотношений предпринимателя с партнерами имеют:

• установление связей с участниками деятельности, увлеченными общей идеей и готовыми претворять ее в жизнь. Следует подбирать партнеров не для моральной поддержки, а для совместной плодотворной работы. Каждый из них должен вносить свой вклад в развитие фирмы, опыт и определенные навыки;

• деловой подход к партнерству с родственниками, друзьями;

• строгое соблюдение руководителем условий договора (контракта), в котором необходимо обязательно отразить: вклад партнера в предприятие (деньги, материалы, оборудование, время), сроки выполнения обязательств.

Если партнер собирается перейти в трудовой коллектив фирмы, необходимо указать: когда он приступит к выполнению своих обязанностей и продолжительность его рабочего дня; условия оплаты труда; социальные льготы, если они предоставляются; степень участия в управлении предприятием; условия выплаты дивидендов по результатам года; условия получения своей доли после ухода с предприятия по своему желанию или из-за разного рода нарушений.

Важное значение имеет правильный выбор фирмой или предпринимателем поставщиков и субподрядчиков. От характера их взаимодействия зависит коммерческий успех фирмы заказчика.

Предпринимательские структуры в малом бизнесе должны строить свои взаимоотношения с учетом необходимости:

• снижать издержки на сырье и материалы, но не в ущерб их качеству или срокам поставки;

• налаживать долгосрочные отношения с несколькими поставщиками;

• создавать для поставщиков гарантированный рынок, систему долгосрочного контрактирования, при которой перераспределение ресурсов или доли заказа осуществляется в пользу наиболее эффективных субподрядчиков.

Сущность новых взаимоотношений с поставщиками заключается в следующем: свободном обмене информацией; большом количестве контрактов по самым различным направлениям, на разных уровнях управления; привлечении субподрядчиков к совместному решению общих производственных проблем, общей разработке новой продукции и технологий.

20.Сущность предпринимательского риска

Под риском понимают возможность наступления некоторого неблагоприятного события, влекущего за собой различного рода потери (например, получение физической травмы, потеря имущества, получение доходов ниже ожидаемого уровня и т.д.).

Предпринимательская деятельность содержит определенную долю риска, которую должен взять на себя предприниматель, определив характер и масштабы этого риска. Законодательно установлено, что осуществление предпринимательской деятельности в любом виде связано с риском.

В предпринимательской деятельности под риском принято понимать вероятность (угрозу) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности.

Можно сказать, что риск — это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

В понятии«риск» можно выделить следующие элементы, взаимосвязь которых и составляет его сущность:

§ возможность отклонения от предполагаемой цели, ради которой осуществлялась выбранная альтернатива;

§ вероятность достижения желаемого результата;

§ отсутствие уверенности в достижении поставленной цели;

§ возможность материальных, нравственных и других потерь, связанных с осуществлением выбранной в условиях неопределенности альтернативы

21.Классификация видов предпринимательского риска

Наибольшую группу рисков по возможности страхования составляют страховые риски

I. В зависимости от источника опасности обычно страховые риски подразделяются на две группы.

А) Одни из них связаны с природными явлениями (погодные катаклизмы, землетрясения, наводнения и т. п.),

Б) другие с целенаправленными действиями людей в процессе присвоения материальных благ (хищения, порча оборудования, угон транспортных средств и т. п.).

II Существует еще одна группа рисков, которые не берутся страховать страховые компании

А)техногенного характера,

Б) экстремальные виды туризма и отдыха и пр.). Однако нестрахуемые риски являются потенциальным источником риска прибыли предпринимателя.

III По возможности диверсификации в рыночной экономике различают:

а) систематический риск определяется такими факторами, как политические изменения в стране и мире, уровень инфляции, колебания рыночной конъюнктуры, мировые цены на энергоносители и др. Его трудно предсказать и оценить;

б) несистематический риск связан со спецификой деятельности фирмы на специализированном рынке. Он может быть локализован путем диверсификации в другие сферы деятельности.

IV В зависимости от этапа решения в предпринимательской деятельности выделяют:

А) риск в сфере принятия решений

Б) в сфере их реализации.

На этапах разработки и принятия решений в них можно внести необходимые коррективы. В процессе реализации сделать это значительно сложнее. Для смягчения последствий риска на разных периодах деятельности предпринимателя (фирмы) в разное время важно различать риски по природе их возникновения.

V по природе их возникновения различают:

А) хозяйственный (производственный) риск;

Б) риск, связанный с личностью предпринимателя; риск,

В)обусловленный недостатком информации (о партнерах, заказчиках или поставщиках, их финансовом положении, деловой репутации и пр.).

VI По масштабам проявления выделяют:

- глобальный риск, который является отражением экономической ситуации в мире, стране, отдельных отраслях, регионах;

- локальный риск возникает на уровне фирмы.

VII По продолжительности (времени действия) предпринимательские риски обычно подразделяются на:

- кратковременные риски, которые действуют в определенный временной период производственной операции или сделки. Например, риски платежей, возврата кредита, транспортные расходы;

- постоянные риски, к которым относят те, что непрерывно угрожают предпринимательской деятельности в определенной сфере экономики, регионе страны. Например, несовершенство нормативно-правовой базы, защищенность предпринимателей, общий риск неплатежей в стране и пр.

VIII Предпринимательские риски подразделяются на следующие основные виды:

- производственный риск связан с производством и реализацией товаров (работ, услуг), т. е. осуществлением любых видов предпринимательской деятельности. На этот вид риска наибольшее влияние оказывают сокращение намеченного объема производства и реализации продукции, превышение плановых материальных и трудовых затрат, брак, дефекты изделий, уплата повышенных отчислений и налогов и другие причины;

- коммерческий риск возникает в процессе реализации товаров и услуг, произведенных или запущенных предпринимателем. В коммерческой сделке необходимо учитывать такие факторы, как невыгодное изменение (повышение) цены закупаемых средств производства, снижение цены реализуемой продукции, повышение издержек обращения, потеря товара и др.;

- финансовый (кредитный) риск может возникнуть при осуществлении финансового предпринимательства или при совершении финансовых (денежных) сделок. Для этого вида риска наряду с причинами, присущими другим видам рисков, характерны такие, как высокая доля заемных средств и обязательства перед инвестором, неплатежеспособность одной из сторон финансовой сделки;

- инвестиционный риск связан со спецификой вложений предпринимателем (фирмой) денежных средств в различные проекты. Одной из главных причин этого вида риска может быть обесценивание инвестиционно-финансового портфеля фирмы, состоящего из собственных и приобретенных ценных бумаг, а также риск нововведений;

- валютный риск возникает, как правило, с вероятностью потерь в результате изменения курса валют в период заключения сделки до фактического осуществления расчетов по ней.

22. Методы оценки предпринимательского риска.

В общем плане существуют следующие методы оценки предпринимательского риска:

• статистический метод оценки;

• метод экспертных оценок;

• использование аналогов;

• комбинированный метод.

Количественная оценка предпринимательского риска с помощью методов математической статистики устанавливается главными инструментами данного метода оценки — дисперсией, стандартным отклонением, коэффициентом вариации. Преимуществом данного метода оценки предпринимательского риска является несложность математических расчетов, а недостатком — необходимость большого количества исходных данных (чем больше массив, тем достовернее оценка риска).

Кроме статистического метода существует метод экспертной оценки риска, который может быть реализован путем обработки мнений опытных предпринимателей и специалистов. Каждому эксперту, работающему отдельно, предоставляется перечень возможных рисков и предполагается оценить вероятность их наступления, например, на следующей системе оценок (в %):

0 — несущественный риск;

25 — рисковая ситуация, вероятнее всего не наступит;

50 — о возможности рисковой ситуации нельзя сказать ничего определенного;

75 — рисковая ситуация, вероятнее всего, наступит;

100 — рисковая ситуация наступит наверняка.

Затем оценки экспертов подвергаются анализу на их противоречивость и должны удовлетворять следующему правилу: максимально допустимая разница между оценками двух экспертов по любому виду риска не должна превышать 50, что позволяет устранить недопустимые различия в оценках экспертами вероятности наступления отдельного риска.

Разновидностью экспертного метода является метод Дельфи, характеризующийся анонимностью и управляемой обратной связью.

Важным методом исследования риска является моделирование задачи выбора с помощью «дерева решений», где по ветвям «дерева» соотносят субъективные и объективные оценки возможных событий. Следуя вдоль построенных ветвей и используя специальные методики расчета вероятностей оценивают каждый путь и выбирают менее рискованный.

Однако для оценки предпринимательского риска данный метод не совсем подходит по следующим причинам:

• это очень трудоемкий метод;

• в «дереве» учитываются только те действия, которые намерен совершить предприниматель, и совсем не учитывается влияние внешней среды на деятельность фирмы.

Метод аналогий используется в том случае, если другие методы оценки риска неприемлемы. При его использовании применяются базы данных о риске аналогичных проектов или сделок.

Комбинированный метод представляет собой объединения нескольких отдельных методов или их отдельных элементов. Примером может служить оценка предпринимательского риска на основе расчета вероятности нежелательного исхода сделки. В данном случае анализ риска производится с помощью элементов статистического, экспертного методов, а также метода аналога.

Устранить риск полностью невозможно, но можно в определенной мере управлять риском. Менеджер сопоставляет положительные и отрицательные стороны возмо

|

|