Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Автоматизированные информационные технологии для фазы учета

|

|

3.2.1 Организация и технология автоматизированной обработки учетной информации

3.2.1 Организация и технология автоматизированной обработки учетной информации

Модель учета

Учетные регистры

Система документации

Основные направления компьютеризации бухгалтерского учета

3.2.2 Учет основных средств и прочих внеоборотных активов

Организационно-экономическая постановка задачи

Структура счета

Технология учета основных средств

3.2.3 Учет движения товарно-материальных запасов

Организационно-экономическая постановка задачи

Структура счета

Технология учета производственных запасов

3.2.4 Учет труда и расчетов с персоналом

3.2.5 Учет денежных средств

3.2.6 Обработка данных сводного учета и бухгалтерской отчетности

| 3.2.1 Организация и технология автоматизированной обработки учетной информации | |||||||||||||||||||||||||||||||||||||||||||||||||

Автоматизированные информационные технологии в фазе учет позволяют в пределах функций бухгалтерского учета полностью регламентировать автоматическое получение данных, необходимых, как для ведения оперативного, синтетического и аналитического учета, так и для составления форм бухгалтерской и статистической отчетности, а также для контроля за ходом производства. В условиях использования автоматизированных информационных технологий появляется возможность осуществлять посредством отчетной информации иерархическую взаимосвязь различных уровней управления на предприятии.

Автоматизированные информационные технологии учета – система взаимодействия персонала, программных и технических средств обеспечивающая автоматизированное выполнение функций бухгалтерского учета.

Ведение бухгалтерского учета выполняется бухгалтерами, учетчиками и т.д. на основе учетной политики предприятия. Учетная политика предприятия – это совокупность правил ведения бухгалтерского учета, первичного наблюдения стоимостного измерения, группировки и итогового обобщения фактов хозяйственной деятельности.

В учетной политике организации утверждаются:

· план счетов бухгалтерского учета;

· формы документов, в том числе для внутренней бухгалтерской отчетности;

· порядок проведения инвентаризации активов и обязательств организации;

· методы оценки активов и обязательств;

· правила документооборота и технология обработки учетной информации;

· порядок контроля за совершением хозяйственных операций и др.

На основе учетной политики предприятия строятся модели бухгалтерского учета.

Модель учета

Модель учета строится на основе организации синтетического и аналитического учета и структурной организации рабочего плана счетов.

План счетов бухгалтерского учета – это систематизированный перечень синтетических счетов бухгалтерского учета. Стандартный план счетов бухгалтерского учета является основой для формирования рабочего плана счетов предприятия.

Для программной реализации алгоритмов бухгалтерского учета используются следующие признаки счетов:

· тип сальдо для балансовых счетов (активны, пассивны, активно - пассивный);

· периодичность, алгоритм закрытия счета (ежемесячно, ежеквартально, один раз в год);

· валютный учет на счете;

· количественный учет на счете

· структура кода счета;

· принадлежность к группе, подгруппе счетов или разделу плана и т.д.

Автоматизированные системы учета позволяют использовать различные рабочие планы счетов, программным способом устанавливая между счетами различных планов соответствие.

Бухгалтерский учет обеспечивает синтетический и аналитический учет. Синтетический учет - это обобщение данных об имуществе, обязательствах и хозяйственных операциях в стоимостном выражении. Детализация объектов учета на синтетических счетах осуществляется путем открытия субсчетов к ним. Субсчета обеспечивают возможность дополнительной классификации и анализа хозяйственных операций. Можно вводить иерархию счетов для одного синтетического счета.

Аналитический учет в ручном варианте ведется на лицевых, материальных, и иных аналитических счетах бухгалтерского учета. Аналитический учет обеспечивает группировку информации внутри каждого синтетического счета в стоимостном или в количественном выражении. Объектами аналитического учета являются:

· материалы, товары, основные средства, нематериальные активы, производственные или внешние заказы;

· организации (поставщики, покупатели, клиенты, заказчики, дебиторы, кредиторы) с которыми ведутся расчеты;

· материально – ответственные и подотчетные лица;

· акционеры и учредители;

· документы – основания;

· структурные подразделения;

· статьи и элементы затрат, издержки обращения.

В компьютерных бухгалтерских системах обозначение счета – код счета определяет виды обработки учетной информации. В код счета может быть включена призначная информация о счете:

· код плана счетов;

· классификационный код счета;

· идентификатор синтетического учета;

· идентификатор синтетического субсчета 1-го уровня;

· идентификатор синтетического субсчета 2-го уровня и т.д.;

· идентификатор аналитического счета 1;

· идентификатор аналитического счета 2 и т.д.;

· тип сальдо;

· признак валютного учета;

· признак количественного учета;

· признак забалансового счета.

Таким образом, в структуре кода счета можно отразить всю необходимую информацию. Разрядность кода достаточно большая. Как правило ограничена 255 символами, что вполне достаточно для представления любого набора призначной информации.

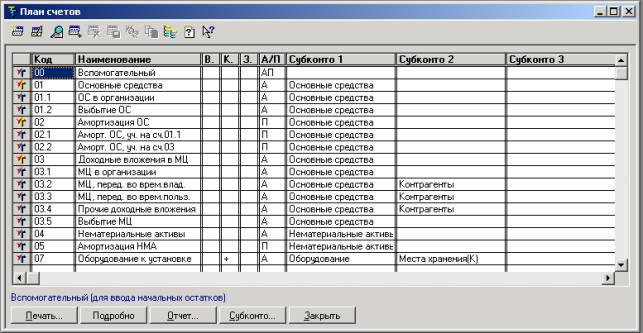

Структура Плана счетов в компьютерной реализации 1С: Предприятие

План счетов представляет собой таблицу, в которой каждая строка отводится для одного счета или субсчета (Рис. 3.2). Модель учета

Модель учета строится на основе организации синтетического и аналитического учета и структурной организации рабочего плана счетов.

План счетов бухгалтерского учета – это систематизированный перечень синтетических счетов бухгалтерского учета. Стандартный план счетов бухгалтерского учета является основой для формирования рабочего плана счетов предприятия.

Для программной реализации алгоритмов бухгалтерского учета используются следующие признаки счетов:

· тип сальдо для балансовых счетов (активны, пассивны, активно - пассивный);

· периодичность, алгоритм закрытия счета (ежемесячно, ежеквартально, один раз в год);

· валютный учет на счете;

· количественный учет на счете

· структура кода счета;

· принадлежность к группе, подгруппе счетов или разделу плана и т.д.

Автоматизированные системы учета позволяют использовать различные рабочие планы счетов, программным способом устанавливая между счетами различных планов соответствие.

Бухгалтерский учет обеспечивает синтетический и аналитический учет. Синтетический учет - это обобщение данных об имуществе, обязательствах и хозяйственных операциях в стоимостном выражении. Детализация объектов учета на синтетических счетах осуществляется путем открытия субсчетов к ним. Субсчета обеспечивают возможность дополнительной классификации и анализа хозяйственных операций. Можно вводить иерархию счетов для одного синтетического счета.

Аналитический учет в ручном варианте ведется на лицевых, материальных, и иных аналитических счетах бухгалтерского учета. Аналитический учет обеспечивает группировку информации внутри каждого синтетического счета в стоимостном или в количественном выражении. Объектами аналитического учета являются:

· материалы, товары, основные средства, нематериальные активы, производственные или внешние заказы;

· организации (поставщики, покупатели, клиенты, заказчики, дебиторы, кредиторы) с которыми ведутся расчеты;

· материально – ответственные и подотчетные лица;

· акционеры и учредители;

· документы – основания;

· структурные подразделения;

· статьи и элементы затрат, издержки обращения.

В компьютерных бухгалтерских системах обозначение счета – код счета определяет виды обработки учетной информации. В код счета может быть включена призначная информация о счете:

· код плана счетов;

· классификационный код счета;

· идентификатор синтетического учета;

· идентификатор синтетического субсчета 1-го уровня;

· идентификатор синтетического субсчета 2-го уровня и т.д.;

· идентификатор аналитического счета 1;

· идентификатор аналитического счета 2 и т.д.;

· тип сальдо;

· признак валютного учета;

· признак количественного учета;

· признак забалансового счета.

Таким образом, в структуре кода счета можно отразить всю необходимую информацию. Разрядность кода достаточно большая. Как правило ограничена 255 символами, что вполне достаточно для представления любого набора призначной информации.

Структура Плана счетов в компьютерной реализации 1С: Предприятие

План счетов представляет собой таблицу, в которой каждая строка отводится для одного счета или субсчета (Рис. 3.2).

Рис. 3.2 Справочник «План счетов» в компьютерной реализации 1С: Предприятие

Для каждого счета (субсчета) устанавливается ряд признаков, характеризующих особенности настройки счета. Они образуют вертикальные графы таблицы.

В левой стороне расположена пиктограмма состояния счета в виде символа Т синего или желтого цвета.

Далее следуют значения параметров счета:

Код – полный код счета, включающий код счета или субсчета. Следует иметь в виду что начальные нули в кодах счетов значимы т.е. счета с кодами 3, 03, 003 воспринимаются как различные счета.

Наименование – строка, содержащая сокращенное наименование счета (субсчета), используемое в программе.

Вал. – признак ведения валютного учета, используется, чтобы установить на счете режим ведения валютного учета.

Кол. - признак ведения количественного учета.

Заб. – признак забалансового счета (для счетов операции по которым не ведутся в системе двойной записи).

Акт. – признак активности счета. Данный признак может иметь значения: «А» - активный, «П» - пассивный, «АП» - активно-пассивный.

Активность счета определяет отображение остатков по счету. Активный счет имеет дебетовый остаток. Если кредитовый оборот превысит дебетовый, то остаток все равно будет дебетовым, но отрицательным. Пассивный счет, наоборот, всегда имеет кредитовый остаток. Активно-пассивный счет может иметь любой остаток, т.е. остаток может быть и дебетовым, и кредитовым, но всегда положительным.

Субконто1, Субконто2, …- виды субконто счета. Значение колонок означает, что по данному счету предусматривается ведение аналитического учета в указанных аналитических разрезах. Например, если в графе «Субконто1» указан вид субконто «Материалы», то, это означает, что по данному счету ведется аналитический учет в разрезе материалов.

Полное наименование – полное наименование счета (субсчета) в соответствии с рекомендациями Минфина РФ.

Учетные регистры

Для регистрации и группировки учетных данных первичных документов служат регистры бухгалтерского учета. В неавтоматизированном варианте бухгалтерского учета учетные регистры представляют собой бумажные бланки определенной формы и структуры данных. Регистры делятся на следующие виды:

· хронологические регистры учета – регистрация учетных данных ведется в хронологическом порядке;

· систематические регистры учета – учетные данные группируются по определенному признаку.

Регистр «Журнал Главная»

Применяется на небольших по объему учетной работы предприятиях, с упрощенным планом счетов. Регистр «Журнал Главная» является одновременно систематическим и хронологическим (Рис. 3.3).

Рис. 3.2 Справочник «План счетов» в компьютерной реализации 1С: Предприятие

Для каждого счета (субсчета) устанавливается ряд признаков, характеризующих особенности настройки счета. Они образуют вертикальные графы таблицы.

В левой стороне расположена пиктограмма состояния счета в виде символа Т синего или желтого цвета.

Далее следуют значения параметров счета:

Код – полный код счета, включающий код счета или субсчета. Следует иметь в виду что начальные нули в кодах счетов значимы т.е. счета с кодами 3, 03, 003 воспринимаются как различные счета.

Наименование – строка, содержащая сокращенное наименование счета (субсчета), используемое в программе.

Вал. – признак ведения валютного учета, используется, чтобы установить на счете режим ведения валютного учета.

Кол. - признак ведения количественного учета.

Заб. – признак забалансового счета (для счетов операции по которым не ведутся в системе двойной записи).

Акт. – признак активности счета. Данный признак может иметь значения: «А» - активный, «П» - пассивный, «АП» - активно-пассивный.

Активность счета определяет отображение остатков по счету. Активный счет имеет дебетовый остаток. Если кредитовый оборот превысит дебетовый, то остаток все равно будет дебетовым, но отрицательным. Пассивный счет, наоборот, всегда имеет кредитовый остаток. Активно-пассивный счет может иметь любой остаток, т.е. остаток может быть и дебетовым, и кредитовым, но всегда положительным.

Субконто1, Субконто2, …- виды субконто счета. Значение колонок означает, что по данному счету предусматривается ведение аналитического учета в указанных аналитических разрезах. Например, если в графе «Субконто1» указан вид субконто «Материалы», то, это означает, что по данному счету ведется аналитический учет в разрезе материалов.

Полное наименование – полное наименование счета (субсчета) в соответствии с рекомендациями Минфина РФ.

Учетные регистры

Для регистрации и группировки учетных данных первичных документов служат регистры бухгалтерского учета. В неавтоматизированном варианте бухгалтерского учета учетные регистры представляют собой бумажные бланки определенной формы и структуры данных. Регистры делятся на следующие виды:

· хронологические регистры учета – регистрация учетных данных ведется в хронологическом порядке;

· систематические регистры учета – учетные данные группируются по определенному признаку.

Регистр «Журнал Главная»

Применяется на небольших по объему учетной работы предприятиях, с упрощенным планом счетов. Регистр «Журнал Главная» является одновременно систематическим и хронологическим (Рис. 3.3).

Рис. 3.3 Форма учетного регистра «Журнал Главная» Регистр «Книга хозяйственных операций» В отличие от регистра «Журнал Главная» в книге хозяйственных операций каждая хозяйственная операция вводится в хронологическом порядке (Рис. 3.4). Операции отражаются на бухгалтерских счетах путем ввода корреспонденции по счетам.

Рис. 3.4 Форма учетного регистра «Книга хозяйственных операций» Операции в книге регистрируются на основании первичных документов. |

|

|