Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Интеграции в азиатско-тихоокеанском регионе 8 страница

|

|

Примечание. Источник данных - расчеты на основе данных ВТО.

Товарные группы, составляющие наиболее значительные доли в импорте из стран ТТП, представлены в табл. 15. Первое место занимают электрические машины и оборудование (19%), второе - железнодорожные локомотивы (15%), третье место - часы (8%). Таким образом, импорт состоит в основном из машин и оборудования. Также значительную долю занимают пищевые продукты. Важным является и то, что пластмассы и изделия из них составляют 3% импорта при том, что Россия экспортирует нефть в страны ТТП, которая составляет 57% экспорта, что говорит о слаборазвитом производстве по обработке сырой нефти в России.

Таблица 15

Товарная структура импорта России из стран

Транстихоокеанского партнерства в разрезе двузначных

товарных групп по классификации ТН ВЭД, 2010 год

| Товарная группа | Величина импорта России из стран Транстихоокеанского партнерства, млн. долл. | Доля товарной группы в импорте из стран Транстихоокеанского партнерства |

| 84 Электрические машины и оборудование, их части; звукозаписывающая и звуковоспроизводящая аппаратура | 19% | |

| 85 Железнодорожные локомотивы или моторные вагоны трамвая, подвижной состав и их части | 15% | |

| 90 Часы всех видов и их части | 8% | |

| 87 Летательные аппараты, космические аппараты и их части | 7% | |

| 02 Мясо и пищевые мясные субпродукты | 6% | |

| 30 Фармацевтическая продукция | 4% | |

| 28 Продукты неорганической химии | 4% | |

| 39 Пластмассы и изделия из них | 3% | |

| 08 Съедобные фрукты и орехи; кожура цитрусовых плодов или корки дынь | 2% | |

| 15 Жиры и масла животного или растительного происхождения и продукты их расщепления | 2% |

Примечание. Источник данных - расчеты на основе данных ВТО.

4.1.3. Торговля с Вьетнамом

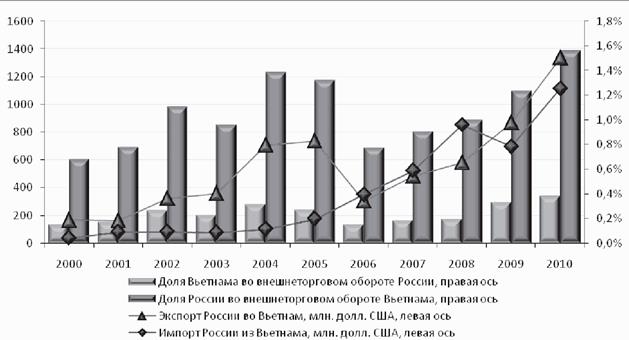

На рисунке 7 представлена динамика торговли России с Вьетнамом с 2000 г. по 2010 г. Заметны общие тенденции нарастания объемов торговли. Так, экспорт вырос с 167, 96 млн. долл. в 2000 г. до 1335 млн. долл. в 2010 г. Если до 2003 г. объемы экспорта из России во Вьетнам росли невысокими темпами, то в 2004 г. рост объемов экспорта составил почти 100%. В 2006 г. произошло резкое снижение объемов экспорта во Вьетнам, но с 2007 г. по 2010 г. наблюдаются значительные темпы роста экспорта, так что в 2009 г. объемы экспорта превысили значение 2005 г.

Рис. 7. Динамика торговли России с Вьетнамом

Примечание. Источник данных - расчеты на основе данных ВТО.

Объемы импорта росли более устойчиво, однако более низкими темпами и в 2010 г. достигли 1111, 6 млн. долл. Падение объемов импорта за исследуемый период времени наблюдалось лишь в 2009 г. и составило 18, 5%.

В целом сальдо торгового баланса до 2006 г. было положительным, с 2006 г. по 2008 г. - отрицательным. В 2009 г. экспорт снова превысил импорт из Вьетнама, а сальдо составило 175, 5 млн. долл., в 2010 г. - 223, 4 млн. долл. Доля Вьетнама во внешнеторговом обороте России незначительна, но с 2006 г. заметен стабильный рост. Доля России во внешнеторговом обороте Вьетнама также растет с 2006 г., из чего следует, что обе страны наращивают объемы торговли между собой.

Таблица представляет товарную структуру экспорта России во Вьетнам в 2010 г. На первом месте находятся черные металлы (43%), на втором - минеральное топливо, нефть (12%), на третьем - летательные аппараты (9%). Очевидна большая направленность экспорта на машины и оборудование, а также природные ископаемые.

Таблица 16

Товарная структура экспорта России во Вьетнам в разрезе

двузначных товарных групп по классификации ТН ВЭД, 2010 год

| Товарная группа | Величина экспорта России во Вьетнам, млн. долл. | Доля товарной группы в экспорте во Вьетнам |

| 72 Черные металлы | 43% | |

| 27 Топливо минеральное, нефть и продукты их перегонки | 12% | |

| 87 Летательные аппараты, космические аппараты и их части | 9% | |

| 84 Электрические машины и оборудование, их части | 7% | |

| 90 Часы всех видов и их части | 5% | |

| 76 Алюминий и изделия из него | 5% | |

| 31 Удобрения | 4% | |

| 85 Железнодорожные локомотивы или моторные вагоны трамвая, подвижной состав и их части | 3% | |

| 40 Каучук, резина и изделия из них | 3% | |

| 25 Соль; сера; земли и камень; штукатурные материалы, известь и цемент | 2% | |

| 73 Изделия из черных металлов | 1% |

Примечание. Источник данных - расчеты на основе данных ВТО.

В таблице 17 приведена товарная структура импорта России из Вьетнама в разрезе двузначных товарных групп. Несмотря на то что большую долю в импорте составляют железнодорожные локомотивы, моторные вагоны трамвая, путевое оборудование (30%), главная направленность импорта из Вьетнама сосредоточена на пищевых продуктах (злаки, кофе, чай, рыба, фрукты и продукты их переработки) и одежде (обувь, предметы одежды), что связано с общей направленностью производства во Вьетнаме.

Таблица 17

Товарная структура импорта России из Вьетнама в разрезе

двузначных товарных групп по классификации ТН ВЭД, 2010 год

| Товарная группа | Величина импорта России из Вьетнама, млн. долл. | Доля товарной группы в импорте из Вьетнама |

| 85 Железнодорожные локомотивы или моторные вагоны трамвая, подвижной состав и их части | 30% | |

| 64 Обувь, гетры и аналогичные изделия; их детали | 11% | |

| 84 Электрические машины и оборудование, их части; звукозаписывающая и звуковоспроизводящая аппаратура | 11% | |

| 09 Кофе, чай, мате, или парагвайский чай, и пряности | 9% | |

| 62 Предметы одежды и принадлежности к одежде, кроме трикотажных машинного или ручного вязания | 8% | |

| 03 Рыба и ракообразные, моллюски и прочие водные беспозвоночные | 7% | |

| 40 Каучук, резина и изделия из них | 5% | |

| 08 Съедобные фрукты и орехи; кожура цитрусовых плодов или корки дынь | 3% | |

| 10 Злаки | 3% | |

| 20 Продукты переработки овощей, фруктов, орехов или прочих частей растений | 3% |

Примечание. Источник данных - расчеты на основе данных ВТО.

4.1.4. Торговля с Новой Зеландией

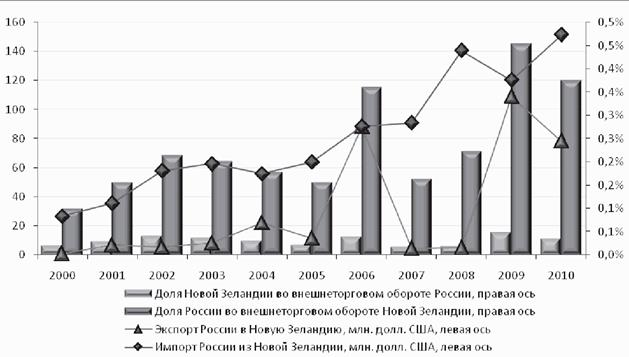

За последние 10 лет объемы импорта России из Новой Зеландии в среднем выросли на 124, 5 млн. долл. (или на 4, 7%). При этом тенденция роста импорта из Новой Зеландии практически постоянна за период с 2000 г. по 2010 г. Самый значительный скачок в объеме импортируемых товаров из Новой Зеландии произошел в 2008 г. и составил 49, 5 млн. долл. (или 55% по сравнению с объемом импорта в 2007 г.). Объем поставок из России в Новую Зеландию имеет другую тенденцию. Резкий скачок экспорта произошел в 2006 г. (почти в 6 раз). В 2007 - 2008 гг. экспорт в Новую Зеландию снизился практически до уровня 2002 г. вследствие кризиса. После преодоления Россией кризисных явлений объемы экспорта выросли и достигли пика в 109 млн. долл. Однако в 2010 г. снова произошло падение объема экспорта на 30%. Стоит также отметить, что за весь исследуемый период наблюдается отрицательное сальдо платежного баланса, за исключением 2006 г., когда объем экспорта товаров в Новую Зеландию превысил объем импорта лишь на 41, 5 тыс. долл. (см. рис. 8).

Рис. 8. Динамика торговли России с Новой Зеландией

Примечание. Источник данных - расчеты на основе данных ВТО.

Доля России во внешнеторговом обороте Новой Зеландии незначительна, но примерно в 5 раз превышает долю Новой Зеландии во внешнеторговом обороте России. Несмотря на рост объемов торговли между Россией и Новой Зеландией, торговые отношения между этими двумя странами нельзя назвать тесными. Одним из объяснений служит отсутствие географической близости между партнерами и, как следствие, высокие транспортные издержки на совершение торговых операций.

Если рассматривать товарную структуру экспорта из России в Новую Зеландию в разрезе двузначных товарных групп, представленную в табл. 18, то большую долю, а именно 96%, составляет экспорт топлива, нефти и продуктов из перегонки (75 001 тыс. долл.). Оставшиеся 4% распределены между экспортом алкогольных и безалкогольных напитков и уксуса (777 тыс. долл.), химических волокон (655 тыс. долл.), алюминия и алюминиевых изделий (0, 57 млн. долл.), а также продуктов неорганической химии (420 тыс. долл.).

Таблица 18

Товарная структура экспорта России в Новую Зеландию

в разрезе двузначных товарных групп по классификации

ТН ВЭД, 2010 год

| Товарная группа | Величина экспорта России в Новую Зеландию, тыс. долл. | Доля товарной группы в экспорте в Новую Зеландию |

| 27 Топливо минеральное, нефть и продукты их перегонки | 96% | |

| 22 Алкогольные и безалкогольные напитки и уксус | 1% | |

| 55 Химические волокна | 1% | |

| 76 Алюминий и изделия из него | 1% | |

| 28 Продукты неорганической химии | 1% |

Примечание. Источник данных - расчеты на основе данных ВТО.

Товарная структура импорта значительно более разнообразна (см. табл. 19). На первом месте среди импортируемых групп товаров из Новой Зеландии находится молочная продукция (55%), на втором - мясо и пищевые мясные субпродукты (15%), на третьем - рыба (7%). Таким образом, импорт из Новой Зеландии по большей части включает пищевые продукты. Кроме того, импортируются часы (3%), электрические машины и оборудование (2%), а также железнодорожные локомотивы, моторные вагоны трамваев и путевое оборудование (1%).

Таблица 19

Товарная структура импорта России из Новой Зеландии

в разрезе двузначных товарных групп по классификации

ТН ВЭД, 2010 год

| Товарная группа | Величина импорт России из Новой Зеландии, тыс. долл. | Доля товарной группы в импорте из Новой Зеландии |

| 04 Молочная продукция; яйца птиц; мед натуральный | 55% | |

| 02 Мясо и пищевые мясные субпродукты | 15% | |

| 03 Рыба и ракообразные, моллюски и прочие водные беспозвоночные | 7% | |

| 19 Готовые продукты из зерна злаков, муки, крахмала или молока | 6% | |

| 08 Съедобные фрукты и орехи; кожура цитрусовых плодов или корки дынь | 3% | |

| 90 Часы всех видов и их части | 3% | |

| 84 Электрические машины и оборудование, их части; звукозаписывающая и звуковоспроизводящая аппаратура | 2% | |

| 29 Органические химические соединения | 2% | |

| 85 Железнодорожные локомотивы или моторные вагоны трамвая, подвижной состав и их части | 1% | |

| 22 Алкогольные и безалкогольные напитки и уксус | 1% |

Примечание. Источник данных - расчеты на основе данных ВТО.

4.2. Результаты оценок на основе CGE-моделирования

экономических последствий образования зон свободной

торговли

Если подытожить результаты моделирования оценки последствий образования зон свободной торговли с азиатскими странами, то можно сделать несколько основных выводов. Во-первых, совокупное влияние на ВВП, как и следовало ожидать, положительно для всех сценариев и для всех членов Таможенного союза (см. таблицы). Исключением из этого правила является Республика Беларусь.

Таблица 20

Оценка влияния образования зоны свободной торговли

с азиатскими странами по различным сценариям на ВВП

(процентное изменение)

| Сценарий 1: ЗСТ с АСЕАН | Сценарий 2: ЗСТ с ТТП | |||||

| Страна или регион | Краткосрочная перспектива | Долгосрочная перспектива | Страна или регион | Краткосрочная перспектива | Долгосрочная перспектива | |

| РФ | 0, 079% | 0, 227% | РФ | 0, 311% | 0, 966% | |

| РБ | 0, 024% | 0, 107% | РБ | -0, 649% | -0, 335% | |

| РК | 0, 040% | 0, 089% | РК | 0, 299% | 0, 564% | |

| АСЕАН | 0, 671% | 1, 507% | ТТП | 0, 066% | 0, 106% | |

| Сценарий 3: ЗСТ с Вьетнамом | Сценарий 4: ЗСТ с Новой Зеландией | |||||

| Страна или регион | Краткосрочная перспектива | Долгосрочная перспектива | Страна или регион | Краткосрочная перспектива | Долгосрочная перспектива | |

| РФ | 0, 016% | 0, 044% | РФ | 0, 002% | 0, 002% | |

| РБ | 0, 006% | 0, 018% | РБ | -0, 006% | -0, 005% | |

| РК | 0, 003% | 0, 009% | РК | 0, 001% | 0, 001% | |

| Вьетнам | 0, 177% | 0, 308% | НЗ | 0, 005% | 0, 006% |

Примечание. Источник данных - расчеты автора.

Таблица 21

Оценка влияния образования зоны свободной торговли

с азиатскими странами по различным сценариям на взаимную

торговлю

| Сценарий 1: ЗСТ с АСЕАН | Сценарий 2: ЗСТ с ТТП | ||||||||||

| Страна | Экспорт в АСЕАН | Импорт из АСЕАН | Страна | Экспорт в ТТП | Импорт из ТТП | ||||||

| SR | LR | SR | LR | SR | LR | SR | LR | ||||

| РФ | 4, 36% | 5, 20% | 7, 98% | 11, 22% | РФ | 6, 38% | 7, 10% | 2, 41% | 2, 80% | ||

| РБ | 4, 824% | 5, 85% | 2, 58% | 3, 54% | РБ | 10, 73% | 10, 97% | 1, 31% | 1, 63% | ||

| РК | 4, 95% | 5, 88% | 2, 15% | 2, 42% | РК | 1, 22% | 1, 43% | 3, 12% | 3, 23% | ||

| Сценарий 3: ЗСТ с Вьетнамом | Сценарий 4: ЗСТ с Новой Зеландией | ||||||||||

| Страна | Экспорт во Вьетнам | Импорт из Вьетнама | Страна | Экспорт в НЗ | Импорт из НЗ | ||||||

| SR | LR | SR | LR | SR | LR | SR | LR | ||||

| РФ | 20, 00% | 20, 00% | 7, 46% | 7, 47% | РФ | 1, 98% | 1, 98% | 4, 87% | 4, 87% | ||

| РБ | 33, 33% | 33, 33% | 50, 00% | 50, 00% | РБ | 0, 00% | 0, 00% | 2, 00% | 2, 00% | ||

| РК | 0, 00% | 0, 00% | 0, 00% | 0, 00% | РК | 0, 00% | 0, 00% | 4, 17% | 4, 17% | ||

Примечание. Источник данных - расчеты автора. SR - краткосрочная перспектива, LR - долгосрочная перспектива.

По-видимому, отрицательный эффект образования зоны свободной торговли со странами Транстихоокеанского партнерства связан с отклонением белорусского экспорта в Россию за счет переключения российских потребителей на продукцию перерабатывающей промышленности из развитых стран ТТП.

Как видно из табл. 22, российская торговля с азиатскими партнерами вырастет практически по всем направлениям и для экспорта, и для импорта РФ. Исключением является только мясная продукция, для которой произойдет падение российского экспорта.

Таблица 22

Оценка влияния образования зоны свободной торговли

с азиатскими странами по различным сценариям на взаимную

торговлю по отраслям

| Отрасль | АСЕАН | ТТП | Вьетнам | Новая Зеландия | ||||

| Экспорт | Импорт | Экспорт | Импорт | Экспорт | Импорт | Экспорт | Импорт | |

| Сельское, лесное и рыбное хозяйство | 3% | 1% | 2% | 9% | 0% | 10% | 0% | 0% |

| Минералы | 1% | 8% | 4% | 1% | 12% | 0% | 0% | 0% |

| Мясо | 0% | 0% | -2% | 1% | 0% | 0% | 0% | 6% |

| Молочные продукты | 0% | 1% | 9% | 0% | 0% | 0% | 0% | 14% |

| Другие пищевые продукты | 24% | 19% | 4% | 9% | 19% | 5% | 2% | 0% |

| Текстиль | 84% | 1% | 23% | 84% | 0% | 85% | 0% | 0% |

| Одежда | 4% | 1% | 26% | 6% | 25% | 4% | 0% | 0% |

| Изделия из дерева, бумага | 3% | 37% | 25% | 2% | 29% | 0% | 0% | 0% |

| Продукты переработки минералов | 3% | 3% | 25% | 1% | 45% | 2% | 0% | 0% |

| Химические, пластиковые изделия | 2% | 9% | 7% | 1% | 9% | 0% | 0% | 0% |

| Металлы | 4% | 11% | 8% | 3% | 11% | 0% | 0% | 0% |

| Автотранспортные средства и запчасти | 2% | 19% | 1% | 1% | 20% | 0% | 0% | 0% |

| Электронное оборудование и машины | 6% | 2% | 0% | 5% | 6% | 5% | 0% | 0% |

| Другие обрабатывающие производства | 94% | 1% | 0% | 95% | 0% | 0% | 0% | 0% |

| Услуги | 10% | 1% | 0% | 10% | 0% | 11% | 1% | 9% |

Примечание. Источник данных - расчеты автора.

Что касается секторальных эффектов от образования зон свободной торговли с различными партнерами, то они имеют следующую структуру.

Как видно из табл. 23, при образовании зоны свободной торговли со странами АСЕАН в долгосрочной перспективе выигрывают все российские отрасли, за исключением текстиля и других обрабатывающих производств: видимо, именно в этой сфере у АСЕАН, как у блока, состоящего в основном из развивающихся стран, имеется ярко выраженное сравнительное преимущество. В краткосрочной перспективе проигрывают следующие отрасли: сельское, лесное и рыбное хозяйство; мясо; молочные продукты; другие пищевые продукты; одежда; электронное оборудование и машины; услуги. При этом следует отметить, что по всем без исключения отраслям выигрыш стран АСЕАН значительно превышает российский выигрыш, что связано со структурой торговли с этими странами.

Таблица 23

Оценка влияния образования зоны свободной торговли

со странами АСЕАН на выпуск по секторам

| Отрасль | Россия | АСЕАН | ||

| Краткосрочная перспектива | Долгосрочная перспектива | Краткосрочная перспектива | Долгосрочная перспектива | |

| Сельское хозяйство, лесное и рыбное хозяйство | -0, 06% | 0, 09% | 0, 21% | 1, 22% |

| Минералы | 0, 14% | 0, 30% | -0, 43% | 1, 15% |

| Мясо | -0, 05% | 0, 12% | -0, 06% | 0, 98% |

| Молочные продукты | -0, 06% | 0, 13% | 0, 53% | 1, 67% |

| Другие пищевые продукты | -0, 04% | 0, 11% | 0, 98% | 1, 94% |

| Текстиль | -0, 38% | -0, 26% | 0, 92% | 1, 83% |

| Одежда | 0, 02% | 0, 15% | 0, 13% | 0, 79% |

| Изделия из дерева, бумага | 0, 27% | 0, 43% | 0, 21% | 1, 10% |

| Продукты переработки минералов | 0, 20% | 0, 38% | 0, 23% | 1, 19% |

| Химические, резиновые, пластиковые изделия | 0, 11% | 0, 27% | 0, 85% | 1, 85% |

| Металлы | 0, 35% | 0, 51% | 0, 62% | 1, 65% |

| Автотранспортные средства и запчасти | 0, 12% | 0, 27% | 1, 03% | 2, 01% |

| Электронное оборудование и машины | -0, 04% | 0, 12% | 0, 23% | 0, 68% |

| Другие обрабатывающие производства | -0, 40% | -0, 27% | 0, 40% | 1, 18% |

| Услуги | -0, 02% | 0, 15% | 0, 01% | 0, 96% |

Примечание. Источник данных - расчеты автора.

Таблица 24 показывает секторальные эффекты при образовании зоны свободной торговли со странами транстихоокеанского сотрудничества. Результаты несколько отличаются от результатов моделирования последствий образования зоны свободной торговли со странами АСЕАН. В долгосрочной перспективе проигрывают только другие обрабатывающие производства, причем сами страны ТТП проигрывают в долгосрочной перспективе по минеральным продуктам и по металлам - в этих секторах у России в торговле с развитыми странами имеются сравнительные преимущества. В краткосрочной перспективе проигрывают сельское, лесное и рыбное хозяйство; мясо; молочные продукты; другие пищевые продукты; автотранспортные средства и запчасти; электронное оборудование и машины; сектор услуг. При этом российский выигрыш почти по всем секторам выше, чем выигрыш стран Транстихоокеанского партнерства.

Таблица 24

Оценка влияния образования зоны свободной торговли

со странами ТТП на выпуск по секторам

| Отрасль | Россия | ТТП | ||

| Краткосрочная перспектива | Долгосрочная перспектива | Краткосрочная перспектива | Долгосрочная перспектива | |

| Сельское хозяйство, лесное и рыбное хозяйство | -0, 43% | 0, 26% | 0, 11% | 0, 16% |

| Минералы | 1, 21% | 1, 97% | -0, 33% | -0, 26% |

| Мясо | -0, 33% | 0, 44% | 0, 30% | 0, 34% |

| Молочные продукты | -0, 37% | 0, 46% | 0, 18% | 0, 22% |

| Другие пищевые продукты | -0, 60% | 0, 12% | 0, 16% | 0, 21% |

| Текстиль | 1, 20% | 1, 74% | 0, 49% | 0, 53% |

| Одежда | 2, 17% | 2, 78% | 1, 17% | 1, 21% |

| Изделия из дерева, бумага | 0, 11% | 0, 85% | 0, 02% | 0, 05% |

| Продукты переработки минералов | 0, 97% | 1, 75% | 0, 04% | 0, 07% |

| Химические, резиновые, пластиковые изделия | 0, 26% | 0, 99% | 0, 05% | 0, 10% |

| Металлы | 0, 39% | 1, 02% | -0, 05% | -0, 01% |

| Автотранспортные средства и запчасти | -0, 49% | 0, 11% | -0, 01% | 0, 02% |

| Электронное оборудование и машины | -0, 57% | 0, 17% | -0, 01% | 0, 03% |

| Другие обрабатывающие производства | -1, 02% | -0, 40% | 0, 20% | 0, 23% |

| Услуги | -0, 21% | 0, 56% | 0, 03% | 0, 06% |

Примечание. Источник данных - расчеты автора.

Последствия образования зоны свободной торговли с Вьетнамом качественно схожи с последствиями образования зоны свободной торговли со странами АСЕАН, однако количественно значительно меньше из-за малости экономики такого торгового партнера, как Вьетнам. В долгосрочной перспективе с российской стороны проигрывают производители текстиля, в то время как с вьетнамской стороны проигрывающих производителей в долгосрочной перспективе нет. В краткосрочной перспективе в России проигрывают сельское, лесное и рыбное хозяйство; мясо; молочные продукты; другие пищевые продукты; другие обрабатывающие производства. Во Вьетнаме наибольший выигрыш имеет место в текстиле; других обрабатывающих производствах; электронном оборудовании и машинах. При этом выигрыш производителей Вьетнама по всем отраслям превосходит выигрыш российских производителей (см. табл. 25).

Таблица 25

Оценка влияния образования зоны свободной торговли

с Вьетнамом на выпуск по секторам

| Отрасль | Россия | Вьетнам | ||

| Краткосрочная перспектива | Долгосрочная перспектива | Краткосрочная перспектива | Долгосрочная перспектива | |

| Сельское хозяйство, лесное и рыбное хозяйство | -0, 0018% | -0, 0018% | 0, 056% | 0, 056% |

| Минералы | 0, 0021% | 0, 0021% | -0, 035% | -0, 035% |

| Мясо | -0, 0090% | -0, 0090% | 0, 047% | 0, 047% |

| Молочные продукты | -0, 0440% | -0, 0440% | 0, 249% | 0, 249% |

| Другие пищевые продукты | -0, 0010% | -0, 0010% | -0, 014% | -0, 014% |

| Текстиль | 0, 0000% | 0, 0000% | -0, 057% | -0, 057% |

| Одежда | 0, 0000% | 0, 0000% | -0, 028% | -0, 028% |

| Изделия из дерева, бумага | 0, 0004% | 0, 0004% | -0, 022% | -0, 022% |

| Продукты переработки минералов | 0, 0007% | 0, 0007% | 0, 002% | 0, 002% |

| Химические, резиновые, пластиковые изделия | 0, 0070% | 0, 0070% | -0, 019% | -0, 019% |

| Металлы | 0, 0054% | 0, 0054% | -0, 046% | -0, 046% |

| Автотранспортные средства и запчасти | 0, 0110% | 0, 0110% | -0, 030% | -0, 030% |

| Электронное оборудование и машины | 0, 0003% | 0, 0003% | -0, 032% | -0, 032% |

| Другие обрабатывающие производства | 0, 0000% | 0, 0000% | -0, 007% | -0, 007% |

| Услуги | -0, 0001% | -0, 0001% | 0, 002% | 0, 002% |

|

|