Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Интеграции в азиатско-тихоокеанском регионе 7 страница

|

|

В таблице 6 показаны эффекты от различных сценариев (для Канады) либерализации торговли между США и Канадой. Естественно, для США эти эффекты в относительном выражении значительно меньше, поскольку доля торговли с Канадой в общем объеме торговли США значительно меньше, чем доля торговли с США в общем объеме торговли Канады. Следует отметить, что отмена правила определения страны происхождения товара для оборота внутри зоны свободной торговли обеспечивает львиную долю выигрыша от либерализации торговли.

Таблица 6

Эффекты от либерализации торговли между США и Канадой

| Экспорт | Импорт | Потребление | Реальный ВВП | |

| Только единый внешний тариф | 2, 2% | 2, 1% | 0, 1% | 0, 1% |

| Только отмена ROO | 10, 6% | 9, 8% | 0, 3% | 0, 7% |

| Создание таможенного союза | 13, 8% | 12, 7% | 0, 3% | 0, 9% |

Примечание. Источник данных - Georges, 2007.

Что касается влияния либерализации торговли на отдельные секторы канадской промышленности (см. таблицу), можно также видеть, что Канада естественным образом проигрывает в отраслях, в которых преимущество традиционно имеют развивающиеся страны (ресурсы, пищевая промышленность, текстильное производство). При этом сельское хозяйство все равно выигрывает от образования Таможенного союза благодаря более эффективному размещению ресурсов.

Таблица 7

Влияние либерализации торговли между США и Канадой

на выпуск в различных секторах экономики Канады

| Только единый внешний тариф | Только отмена ROO | Создание таможенного союза | |

| Сельское хозяйство | -1, 84% | 5, 3% | 4, 90% |

| Ресурсы | 1, 18% | -11, 69% | -10, 54% |

| Пищевая продукция | -7, 77% | 1, 43% | -5, 72% |

| Текстиль | -3, 54% | -2, 91% | -3, 58% |

| Высокотехнологичное производство | 1, 26% | 2, 19% | 3, 25% |

| Автомобилестроение | 2, 65% | 7, 06% | 12, 14% |

| Услуги | 0, 06% | 0, 12% | 0, 15% |

Примечание. Источник данных - Georges, 2007.

Секторальное исследование анализа последствий образования зоны свободной торговли Австралия - Китай представлено в работе Siriwardana, Yang, 2007 < 1>. Результаты, полученные на основе GTAP-моделирования, показали положительное влияние на совокупное общественное благосостояние обеих экономик. Из приведенных данных следует, что страны получат выигрыш в соответствии со своими сравнительными преимуществами. В случае Австралии такими товарами являются зерно, сахар, продукты добывающей промышленности. Китай более всего выигрывает в производстве одежды и текстиля. Рабочая сила согласно проведенному анализу будет перемещаться из менее производительных секторов в более производительные в обеих странах.

--------------------------------

< 1> Siriwardana M., Yanh J. (2007). GTAP Model Analysis of the Effects of an Australia - China FTA: Sectoral Aspects // CCAS Working Paper N 7.

Авторы рассматривали четыре возможных сценария полной либерализации: плавающий счет текущих операций и краткосрочная перспектива (капитал, природные ресурсы и земля фиксированы экзогенно, цены на них определяются эндогенно, квалифицированная и неквалифицированная рабочая сила эндогенны и цены на них фиксируются экзогенно, счет текущих операций может меняться); плавающий счет текущих операций и долгосрочная перспектива (квалифицированная и неквалифицированная рабочая сила, земля и природные ресурсы фиксируются экзогенно, цена на них определяется эндогенно, капитал же определяется эндогенно, а цена на него фиксируется экзогенно, счет текущих операций может меняться); фиксированный счет текущих операций и краткосрочная перспектива (капитал, природные ресурсы и земля фиксированы экзогенно, цены на них определяются эндогенно, квалифицированная и неквалифицированная рабочая сила эндогенны и цены на них фиксируются экзогенно, счет текущих операций фиксирован и либерализация не приводит к дополнительному трансграничному движению капитала); фиксированный счет текущих операций и долгосрочная перспектива (квалифицированная и неквалифицированная рабочая сила, земля и природные ресурсы фиксируются экзогенно, цена на них определяется эндогенно, капитал же определяется эндогенно, а цена на него фиксируется экзогенно, счет текущих операций фиксирован и либерализация не приводит к дополнительному трансграничному движению капитала).

В таблицах 8 и 9 показано влияние либерализации торговли между Австралией и Китаем на различные секторы экономики этих стран. Из этих таблиц видно, что наибольшие изменения в выпуске имеют место для производства зерна - около 24% увеличения для Австралии и около 4% снижения для Китая. Австралия также испытывает существенное снижение производства одежды и текстиля, что вполне естественно, так как именно в этих секторах Китай имеет ярко выраженное преимущество.

Таблица 8

Влияние образования зоны свободной торговли Австралия -

Китай на выпуск в отдельных секторах экономики Австралии

при различных сценариях, в % к значению до либерализации

| Отрасль | Плавающий счет текущих операций | Фиксированный счет текущих операций | ||

| Краткосрочная перспектива | Долгосрочная перспектива | Краткосрочная перспектива | Долгосрочная перспектива | |

| Зерно | 22, 55 | 24, 70 | 24, 77 | 24, 70 |

| Другие зерновые | -2, 11 | -2, 20 | -2, 02 | -2, 20 |

| Продукты животного происхождения | -1, 54 | -1, 63 | -1, 31 | -1, 63 |

| Рыболовство и лесное хозяйство | 0, 27 | 0, 01 | 0, 25 | 0, 01 |

| Добывающая промышленность, энергетика | -1, 07 | -0, 58 | -0, 73 | -0, 58 |

| Мясная промышленность | -0, 83 | -1, 11 | -0, 38 | -1, 11 |

| Другие пищевые продукты | 0, 05 | -0, 17 | 0, 14 | -0, 17 |

| Молочная продукция | -0, 09 | 0, 00 | 0, 20 | 0, 00 |

| Сахарная промышленность | 1, 92 | 1, 92 | 2, 24 | 1, 91 |

| Напитки и табак | -0, 19 | -0, 30 | -0, 16 | -0, 30 |

| Текстиль | -6, 66 | -7, 09 | -6, 33 | -7, 10 |

| Одежда | -9, 70 | -10, 21 | -9, 43 | -10, 22 |

| Деревообработка и целлюлозно-бумажная промышленность | 0, 44 | -0, 01 | 0, 46 | -0, 01 |

| Продукты химической промышленности | 4, 13 | 1, 40 | 1, 83 | 1, 40 |

| Черная металлургия | 4, 15 | 4, 72 | 5, 00 | 4, 72 |

| Изделия из металлов | -0, 28 | -0, 76 | -0, 28 | -0, 76 |

| Двигатели для машин и их части | -0, 50 | -0, 87 | -0, 52 | -0, 87 |

| Машиностроение | 1, 06 | 0, 65 | 1, 44 | 0, 65 |

| Другие обрабатывающие производства | 0, 09 | -0, 57 | -0, 08 | -0, 57 |

| Услуги | 0, 98 | 0, 27 | 0, 71 | 0, 28 |

Примечание. Источник данных - Siriwardana, Yang, 2007.

Таблица 9

Влияние образования зоны свободной торговли Австралия -

Китай на выпуск в отдельных секторах экономики Китая

при различных сценариях, в % к значению до либерализации

| Отрасль | Плавающий счет текущих операций | Фиксированный счет текущих операций | ||

| Краткосрочная перспектива | Долгосрочная перспектива | Краткосрочная перспектива | Долгосрочная перспектива | |

| Зерно | -3, 94 | -4, 06 | -3, 94 | -4, 06 |

| Другие зерновые | 0, 35 | 0, 26 | 0, 36 | 0, 27 |

| Продукты животного происхождения | 0, 53 | 0, 38 | 0, 52 | 0, 38 |

| Рыболовство и лесное хозяйство | 0, 27 | 0, 16 | 0, 27 | 0, 16 |

| Добывающая промышленность, энергетика | 0, 26 | 0, 17 | 0, 24 | 0, 17 |

| Мясная промышленность | 0, 29 | 0, 12 | 0, 29 | 0, 13 |

| Другие пищевые продукты | 0, 33 | 0, 24 | 0, 33 | 0, 24 |

| Молочная продукция | -3, 86 | -4, 05 | -3, 90 | -4, 03 |

| Сахарная промышленность | -3, 35 | -3, 45 | -3, 39 | -3, 44 |

| Напитки и табак | 0, 33 | 0, 23 | 0, 32 | 0, 23 |

| Текстиль | 1, 26 | 1, 19 | 1, 30 | 1, 22 |

| Одежда | 1, 25 | 1, 10 | 1, 28 | 1, 12 |

| Деревообработка и целлюлозно-бумажная промышленность | 0, 31 | 0, 22 | 0, 32 | 0, 23 |

| Продукты химической промышленности | 0, 19 | 0, 14 | 0, 21 | 0, 15 |

| Черная металлургия | -0, 18 | -0, 25 | -0, 17 | -0, 24 |

| Изделия из металлов | 0, 47 | 0, 39 | 0, 47 | 0, 39 |

| Двигатели для машин и их части | 0, 35 | 0, 30 | 0, 33 | 0, 29 |

| Машиностроение | 0, 30 | 0, 28 | 0, 33 | 0, 29 |

| Другие обрабатывающие производства | 0, 19 | 0, 32 | 0, 22 | 0, 34 |

| Услуги | 0, 33 | 0, 24 | 0, 30 | 0, 23 |

Примечание. Источник данных - Siriwardana, Yang, 2007.

Всестороннее исследование (McDaniel, Fox, 2001) < 1> ЗСТ США - Корея проведено по поручению сенатского комитета США по финансам сотрудниками Международной торговой комиссии США. Исследование содержит обзор корейской экономики, описание двусторонних торгово-инвестиционных отношений, оценку структуры торговли и сравнительных преимуществ, подробный отраслевой анализ, обзор барьеров каждой страны и анализ последствий устранения существующих двусторонних барьеров. Корейские барьеры, вызывающие наибольшую озабоченность США, включают: внутренние налоги, таможенные процедуры и нетарифные барьеры; регулирование секторов, в числе которых сельское хозяйство и пищевые продукты, фармацевтические препараты и медицинское оборудование, косметика, автомобили, профессиональные и финансовые услуги, трансляция рекламы; защиту прав интеллектуальной собственности. К барьерам США, которые вызывают наибольшую озабоченность в Корее, относятся антидемпинговые и компенсационные пошлины, визы и государственные закупки.

--------------------------------

< 1> McDaniel C., Fox A. (2001). U.S. - Korea FTA: The Economic Impact of Establishing a Free Trade Agreement (FTA) between the United States and the Republic of Korea // Investigation no. 332 - 425; USITC publication no. 3452. Washington, D.C.: United States International Trade Commission.

Эффекты от устранения двусторонних барьеров анализируются с помощью GTAP-модели, частичного равновесия применительно к торговле отдельными видами сельскохозяйственной продукции, а также качественной оценки устранения определенных НТВ и правил. Чтобы охватить некоторые динамические аспекты развития зоны свободной торговли, они предполагают, что устранение барьеров начнется в 2001 г. Затем модель была последовательно решена для последующих лет до 2009 г. В 2005 г. было подсчитано, что в США экономическое благосостояние увеличится на 19, 6 млрд. долл. (0, 23% от ВВП), в Корее - на 3, 9 млрд. долл. (0, 69% ВВП). Подробные результаты представлены с учетом изменения общей и двусторонней торговли в США и Корее, торговли в секторах производства, заработной платы и цен, а также качественных изменений, вызванных удалением некоторых корейских НТВ.

Исследования Choi, Schott, 2001, 2004 < 1> посвящены изучению потенциальных экономических выгод и убытков от создания ЗСТ между Кореей и Соединенными Штатами. Авторы делают исторический обзор международных экономических отношений двух стран и деятельности по развитию двусторонних торговых соглашений. Они изучают двустороннюю торговлю и потоки инвестиций.

--------------------------------

< 1> Choi I., Jeffrey J.S. (2001). Free Trade between Korea and the United States? // Policy Analyses in International Economics no. 62. Washington, D.C.: Institute for International Economics. Choi I., Jeffrey J.S. (2004). Korea - U.S. Free Trade Revisited // In Free Trade Agreements: U.S. Strategies and Priorities, ed. Jeffrey J. Schott. Washington, D.C.: Institute for International Economics.

Для моделирования накопления капитала в рамках GTAP-модели в данной работе вводится гипотетический " глобальный банк", осуществляющий международные потоки капитала. Из-за отсутствия статистических данных о двусторонних прямых иностранных инвестициях между разными странами международные потоки капитала сначала накапливаются в этом " глобальном банке" в рамках GTAP-модели.

Затем весь капитал перераспределяется из " глобального банка" в каждую страну в соответствии с рентной ставкой. Поскольку " глобальный банк" ничего не максимизирует, это равносильно введению гипотетического международного рынка капитала. Это, в свою очередь, означает, что модель GTAP не охватывает двусторонние потоки прямых инвестиций. Другими словами, мобильность капитала в GTAP-модели означает, что международный баланс инвестиций и сбережений определяется эндогенно. Поэтому, хотя накопление капитала в Корее увеличивается после реализация ЗСТ в рамках GTAP, это не обязательно означает увеличение ПИИ из США в Корею. То есть существует возможность того, что ПИИ могут вливаться, например, из Китая в Корею в контексте ЗСТ Корея - США. Следовательно, хотя модель GTAP учитывает мобильность капитала, она не предусматривает двусторонних потоков прямых иностранных инвестиций.

Рассмотренные в статье виды либерализации охватывают устранение торговых барьеров, влияющих на сельскохозяйственную продукцию и промышленность, и просто промышленность. Результаты представлены в табл. 10. Видно, что в Корее экономическое благосостояние увеличится на 4, 1 млрд. долл. (0, 91% ВВП) в краткосрочной перспективе и на 10, 9 млрд. долл. (2, 41% ВВП) в долгосрочной перспективе. Результаты получаются значительно скромнее, если либерализация не касается сельского хозяйства. В США экономическое благосостояние увеличится на 3, 8 млрд. долл. в краткосрочной перспективе (0, 03% ВВП), или 8, 9 млрд. долл. (0, 13% ВВП) в долгосрочной перспективе. Существует свидетельство отклонения торговли для всех других стран и регионов, представленных в табл. 10.

Таблица 10

Изменение благосостояния за счет создания ЗСТ Корея - США,

млн. долл. США

| Полная либерализация | Без сельского хозяйства | |||

| В среднесрочной перспективе | В долгосрочной перспективе | В среднесрочной перспективе | В долгосрочной перспективе | |

| Австралия и Новая Зеландия | -296, 3 | -409, 8 | -17, 6 | 10, 6 |

| (-0, 07) | (-0, 10) | (0, 00) | (0, 00) | |

| Япония | -2231, 7 | -3581, 9 | -1170, 7 | -1941, 2 |

| (-0, 04) | (-0, 07) | (-0, 02) | (-0, 04) | |

| Корея | 4099, 6 | 10860, 7 | 1712, 2 | 4923, 4 |

| (0, 91) | (2, 41) | (0, 38) | (1, 09) | |

| Китай и Гонконг | -486, 5 | -927, 8 | -427, 3 | -666, 0 |

| (-0, 06) | (-0, 11) | (-0, 05) | (-0, 08) | |

| АСЕАН | -519, 8 | -850, 4 | -278, 7 | -509, 3 |

| (-0, 08) | (-0, 14) | (-0, 05) | (-0, 08) | |

| Тайвань | -267, 3 | -467, 6 | -83, 9 | -157, 0 |

| (-0, 10) | (-0, 17) | (-0, 03) | (-0, 06) | |

| США | 3783, 4 | 8934, 6 | 1532, 4 | 4186, 1 |

| (0, 05) | (0, 13) | (0, 02) | (0, 06) | |

| Канада | -293, 4 | -324, 3 | -193, 3 | -253, 7 |

| (-0, 05) | (-0, 06) | (-0, 03) | (-0, 04) | |

| Мексика | -138, 7 | -379, 7 | -94, 1 | -306, 1 |

| (-0, 05) | (-0, 14) | (-0, 03) | (-0, 11) | |

| Остальной мир | -2223, 1 | -3813, 9 | -1169, 2 | -1689, 7 |

| (-0, 02) | (-0, 03) | (-0, 01) | (-0, 01) | |

| В мире в целом | 1426, 2 | 9030, 9 | -190, 3 | 3597, 3 |

| (0, 01) | (0, 03) | (0, 00) | (0, 01) |

Примечание. Источник данных - Choi, Schott, 2001.

В таблице представлена декомпозиция эффектов на благосостояние. Видно, что результаты сравнительной статики дают значительные изменения в условиях торговли, которые, как упоминалось выше, характерны для GTAP-моделей. Долгосрочные эффекты вызваны существенным образом накоплением капитала.

Таблица 11

Декомпозиция эффектов на благосостояние от создания ЗСТ

Корея - США

| Источник | Полная либерализация | Без сельского хозяйства | ||

| В среднесрочной перспективе | В долгосрочной перспективе | В среднесрочной перспективе | В долгосрочной перспективе | |

| США | ||||

| Эффективность распределения | 1, 8 | 501, 9 | 94, 2 | 363, 5 |

| Условия торговли | 3781, 4 | 2772, 6 | 1438, 2 | 866, 6 |

| Предельная полезность дохода | 0, 2 | 0, 5 | 0, 0 | 0, 0 |

| Эффект роста | 0, 0 | 5658, 6 | 0, 0 | 2956, 0 |

| Итого | 3783, 4 | 8934, 6 | 1532, 4 | 4186, 1 |

| Корея | ||||

| Эффективность распределения | 2634, 1 | 3902, 3 | 266, 5 | 879, 9 |

| Условия торговли | 1509, 5 | -120, 1 | 1445, 9 | 646, 4 |

| Предельная полезность дохода | -44, 0 | -85, 8 | -0, 2 | -1, 4 |

| Эффект роста | 0, 0 | 7164, 3 | 0, 0 | 3398, 5 |

| Итого | 4099, 6 | 10860, 7 | 1712, 2 | 4923, 4 |

Примечание. Источник данных - Choi, Schott, 2001.

В работе авторы находят положительные эффекты на выпуск в Корее, особенно в среднесрочной перспективе, продуктов питания, текстиля и одежды, химикатов, каучука и пластмассы, и отрицательные эффекты на сельское хозяйство, лесное хозяйство. Для Соединенных Штатов Америки наибольший рост, наоборот, наблюдается в сельском хозяйстве, лесном хозяйстве, отрицательные эффекты - в текстильной промышленности и в производстве одежды.

Поскольку услуги не включены в либерализацию, полученные результаты можно рассматривать как нижнюю оценку последствий введения ЗСТ. Авторы также отмечают, что могут быть и другие потенциальные выгоды от ЗСТ благодаря увеличению отдачи от масштаба, более безопасному доступу к рынку, устранению нетарифных административных барьеров и укреплению отношений по международной безопасности.

4. Оценка последствий создания зон свободной торговли

России с азиатскими странами

4.1. Анализ существующей торговой ситуации с блоком АСЕАН,

Вьетнамом, странами Транстихоокеанского партнерства,

Новой Зеландией

4.1.1. Торговля с блоком стран АСЕАН

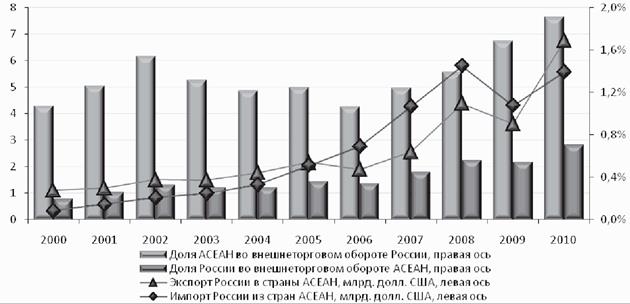

Торговля Российской Федерации со странами АСЕАН (Бруней, Вьетнам, Индонезия, Камбоджа, Лаос, Малайзия, Мьянма, Сингапур, Таиланд, Филиппины) в последнее десятилетие росла очень высокими темпами. При этом импорт из стран этого блока в Россию рос темпами, значительно более высокими, чем экспорт из России в страны этого блока: если объемы экспорта выросли с 2000 г. по 2010 г. примерно в 6 раз (с 1, 11 до 6, 73 млрд. долл.), то объемы импорта - примерно в 16 раз (с 337 млн. долл. до 5, 56 млрд. долл.). За счет более высоких темпов роста импорта с 2006 г. в торговле с блоком стран АСЕАН Россия имела отрицательное сальдо торгового баланса, которое сменилось на положительное только в 2010 г. (см. рис. 5).

Рис. 5. Динамика торговли России со странами блока АСЕАН

Примечание. Источник данных - расчеты на основе данных ВТО.

Если посмотреть на товарную структуру экспорта России в страны АСЕАН, то окажется, что из 96 двузначных товарных групп по классификации ТН ВЭД шесть обеспечивают 90% экспорта (см. табл. 12). Наибольший экспорт (больше половины) обеспечивается за счет товарной группы 27 - Топливо минеральное, нефть и продукты их перегонки; битуминозные вещества; воски минеральные. На втором месте - экспорт группы 72 (Черные металлы). Около полумиллиарда долларов в год составляет экспорт удобрений в страны АСЕАН (по состоянию на 2010 г.), что образует около 7% от общего экспорта.

Таблица 12

Товарная структура экспорта России в страны АСЕАН

в разрезе двузначных товарных групп по классификации

ТН ВЭД, 2010 год

| Товарная группа | Величина экспорта России в страны АСЕАН, млн. долл. | Доля товарной группы в экспорте в страны АСЕАН |

| 27 Топливо минеральное, нефть и продукты их перегонки; битуминозные вещества; воски минеральные | 58% | |

| 72 Черные металлы | 18% | |

| 31 Удобрения | 7% | |

| 87 Летательные аппараты, космические аппараты и их части | 2% | |

| 89 Инструменты и аппараты оптические, фотографические, кинематографические | 2% | |

| 93 Мебель; постельные принадлежности, матрацы, основы матрацные | 2% |

Примечание. Источник данных - расчеты на основе данных ВТО.

В структуре импорта в разрезе двузначных товарных групп (см. табл. 13) первые 10 товарных групп обеспечивают 75% импорта, причем первые две группы, которые дают 43%, - это железнодорожный подвижной состав и электрические машины и оборудование.

Таблица 13

Товарная структура импорта России из стран АСЕАН в разрезе

двузначных товарных групп по классификации ТН ВЭД, 2010 год

| Товарная группа | Величина импорта России из стран АСЕАН, млн. долл. | Доля товарной группы в импорте из стран АСЕАН |

| 85 Железнодорожные локомотивы или моторные вагоны трамвая, подвижной состав и их части | 28% | |

| 84 Электрические машины и оборудование, их части; звукозаписывающая и звуковоспроизводящая аппаратура | 15% | |

| 15 Жиры и масла животного или растительного происхождения и продукты их расщепления | 11% | |

| 40 Каучук, резина и изделия из них | 6% | |

| 64 Обувь, гетры и аналогичные изделия; их детали | 4% | |

| 87 Летательные аппараты, космические аппараты и их части | 4% | |

| 62 Предметы одежды и принадлежности к одежде, кроме трикотажных машинного или ручного вязания | 3% | |

| 09 Кофе, чай, мате, или парагвайский чай, и пряности | 3% |

Примечание. Источник данных - расчеты на основе данных ВТО.

4.1.2. Торговля со странами Транстихоокеанского партнерства

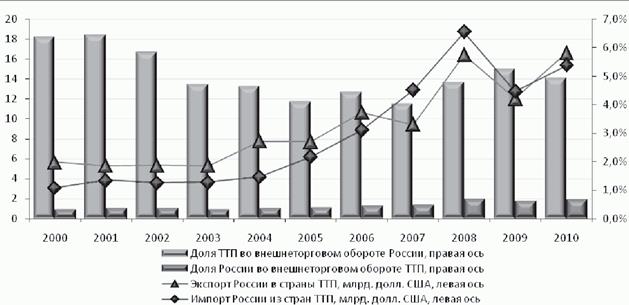

На рис. 6 представлена динамика торговли со странами Транстихоокеанского партнерства. Динамика объемов экспорта и импорта практически не отличается. Спад объемов экспорта наблюдался только в 2007 и 2009 гг., но в целом происходит нарастание объемов экспорта из России в страны Транстихоокеанского партнерства. Так, в 2000 г. объем экспорта составлял 5, 65 млрд. долл., а в 2010-м - 16, 58 млрд. долларов, то есть вырос за 10 лет почти в три раза. Объем импорта также в среднем вырос с 3, 09 млрд. долл. в 2000 г. до 15, 33 млрд. долл. в 2010 г., т.е. в 5 раз.

Рис. 6. Динамика торговли России со странами

Транстихоокеанского партнерства

Примечание. Источник данных - расчеты на основе данных ВТО.

До 2006 г. включительно сальдо торгового баланса было положительным, хотя разница между экспортом и импортом не была значительной (1, 75 млрд. долл. в 2006 г.). С 2007 г. по 2009 г. включительно импорт из стран ТТП превышал экспорт России в эти страны. Но в 2010 г. экспорт превысил импорт на 1, 24 млрд. долл.

Таблица позволяет выявить группы товаров, преобладающих в экспорте из России в страны ТТП. Первое место занимают топливо, нефть и продукты их перегонки (58%), второе - алюминий и изделия из него (13%), далее следуют черные металлы (8%), удобрения (8%) и т.д. В целом в экспорте преобладают полезные ископаемые и продукты тяжелой промышленности и металлургии.

Таблица 14

Товарная структура экспорта России в страны

Транстихоокеанского партнерства в разрезе двузначных

товарных групп по классификации ТН ВЭД, 2010 год

| Товарная группа | Величина экспорта России в страны Транстихоокеанского партнерства, млн. долл. | Доля товарной группы в экспорте в страны Транстихоокеанского партнерства |

| 27 Топливо минеральное, нефть и продукты их перегонки | 58% | |

| 76 Алюминий и изделия из него | 13% | |

| 72 Черные металлы | 8% | |

| 31 Удобрения | 8% | |

| 81 Инструменты, приспособления, ножевые изделия | 2% | |

| 84 Электрические машины и оборудование, их части | 1% | |

| 73 Изделия из черных металлов | 1% | |

| 40 Каучук, резина и изделия из них | 1% | |

| 85 Железнодорожные локомотивы или моторные вагоны трамвая, подвижной состав и их части | 1% | |

| 90 Часы всех видов и их части | 1% |

|

|