Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Выбор формы организации И деятельности

|

|

Цели:

* Активная инновационная деятельность связана с развитием комплекса организационных форм. Поэтому первая цель элемента - выделить и раскрыть комплексный характер совокупности организационных форм, взаимосвязанных друг с другом, обеспечивающих инновационную деятельность на всех уровнях народного хозяйства.

* Главное в инновационной деятельности - это деятельность непосредственно организаций, их внутрифирменная инновационная активность, в которой все начинается с фигуры Новатора. В связи с этим вторая цель - показать сущность и многообразие роли специалистов в инновационной деятельности, способы аккумулирования творческой энергии сотрудников, разнообразие внутрифирменных организационных звеньев, решающих новаторские задачи.

* Третья цель - выявить различные формы малой инновационной деятельности полусамостоятельных инновационных организаций, взращенных " инкубаторской системой", или инициативных организаций, вставших на путь самостоятельного развития.

* Изучение отношений межфирменного инновационного взаимодействия различных участников инновационного процесса, всевозможных альянсов и консорциумов составляют четвертую цель элемента.

* Заключительная пятая цель состоит в демонстрации форм и возможностей региональных и федеральных инновационных структур: научных центров, технопарков и технополисов. Исследуются их способность к созданию инновационных механизмов - организации спроса и предложений на инновации.

У крупных и мелких организаций разная инновационная активность, что соответствует их миссиям, целям и стратегиям. Поэтому корпорации создают вокруг себя сеть малых инновационных фирм, готовя их руководителей с помощью специальных " инкубаторных программ". Такие организации имеют форму " фирм-инкубаторов".

Распространение новых сложных промышленных продуктов и технологий иногда происходит в организационной форме " франчайзинга" или " лизинга".

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Реализация региональных научно-технических и социальных программ связана с организацией соответствующих объединений научных (университетских), промышленных и финансовых организаций: различного рода научно-промышленных центров.

В силу рискованности инновационных проектов возникают адекватные организационные формы инвесторов в виде " венчурных фондов" и инновационные формы создателей новаций - рисковые инновационные фирмы.

Федеральные программы особой важности, привлекающие большие ресурсы и рассчитанные на длительный срок, влекут за собой создание научных и технологических парков, технополисов.

Развитие международных научно-технических и торговых отношений связано с глобализацией рынка многих продуктов, интернациональным разделением труда и созданием различных альянсов и совместных предприятий.

Руководители компаний исходят из того, что для достижения коммерческого успеха необходима достаточно высокая " плотность" потока новаторских идей - изобретений, предложений по улучшению качества, дизайна, снижению себестоимости и др. Повышение роли таких параметров конкуренции, как новизна, цена, качество, надежность, индивидуализация товара, ставит перед большинством сотрудников, а, в конечном счете, перед всем персоналом фирмы задачу постоянного и всеобщего " мозгового штурма".

Замыкающим звеном в проведении инновационной политики, управления " человеческими ресурсами" выступает интеграция усилий персонала в корпорации - вовлечение широкого круга работников в решение вопросов повышения эффективности и качества работы. Формируется инновационная организационная культура, которая служит своего рода " зонтиком" перестройки традиционного управления.

7.Экономические функции венчурного капитала. Основные особенности рискового инвестирования. Основные подходы к снижению инвестиционных рисков

Экономические функции венчурного капитала

Сущность венчурного капитала проявляется через его функции, к которым относятся:

1. Научно-производственная функция. Направлена на содействие технологическому прорыву, на развитие инновационной и деловой активности, которая в итоге содействует экономическому инновационному росту хозяйственных систем.

2. Функция коммерциализации научно-технической и инновационной деятельности. Эта функция свойственная всем основным формам венчурного капитала, ее можно также назвать функцией инкубации инновационного предпринимательства, в том числе внутреннего.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

3. Функция инвестиционного обеспечения научно-технической и инновационной деятельности венчурного капитала вытекает из первой функции, которую конкретизирует в определенной степени.

4. Венчурный капитала выполняет функцию своеобразного гаранта временной экономической устойчивости рождающихся малых инновационных предпринимательских структур, а за счет последних обеспечивает устойчивость корпоративного каркаса экономики.

5. Венчурный капитал выполняет функцию структурного обновления экономики различных уровней. Данный капитал содействует замене жесткой вертикальной структуры предприятия через развитие горизонтальных связей моделью, которую можно условно назвать «научно-производственной сетью».

Особенности

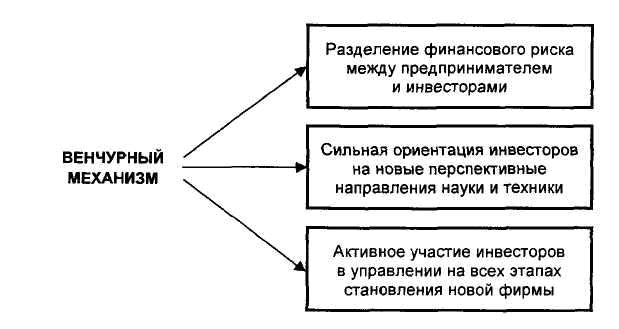

Первое принципиальное отличие заключается в том, что в случае венчурного финансирования необходимые средства могут предоставляться под перспективную идею без гарантированного обеспечения имеющимся имуществом, сбережениями или прочими активами предпринимателя. Единственным залогом служит специально оговариваемая доля акций уже существующей или только создающейся фирмы.

Если дела фирмы пойдут успешно, инвестор сможет на определенном этапе (обычно не ранее чем через три месяца после первоначального публичного размещения акций новой фирмы) продать свою долю акций и в результате вернуть не только вложенные в осуществление проекта средства, но и получить ощутимую прибыль. Если же проект провалится, а такой исход исключить заранее во многих случаях просто невозможно, максимум, на что будет претендовать инвестор, – это часть активов данной фирмы, пропорциональная его доле в учредительском капитале.

Более того, в отличие от традиционных прямых инвестиций с самого начала допускается возможность потери вложенных средств, если финансируемый проект не принесет после своей реализации ожидаемых результатов. Инвесторы венчурного капитала идут на разделение всей ответственности и финансового риска вместе с предпринимателем. Потребность в получении кредитов такого рода обычно возникает у начинающих или мелких предпринимателей, изобретателей, ученых и инженеров, пытающихся самостоятельно реализовать появившиеся у них новые оригинальные и перспективные разработки.

Дорога в коммерческий банк для них чаще всего закрыта по нескольким причинам. Во-первых, многие инновационные проекты начинают приносить прибыль не раньше чем через 3–5 лет,

а то и позднее, а значит, подобные кредиты должны быть рассчитаны на долгосрочную перспективу. Но тогда они " повиснут" на балансе банка и будут портить его финансовые показатели.

Во-вторых, для таких кредитных учреждений, как банки, слишком высока степень сопутствующего финансового риска. В-третьих, банки обязательно потребуют предоставления залога или гарантий, и уже самому предпринимателю, даже если он обладает каким-то состоянием, придется задуматься о том, стоит ли рисковать своим благополучием и благополучием своей семьи ради " журавля в небе".

Однако не следует думать, что инвесторы венчурного капитала идут навстречу предпринимателю исходя из альтруистических убеждений. Скорее наоборот, интерес инвесторов как раз и состоит в том, чтобы получить от своих капиталовложений прибыль, которая будет существенно выше, чем при размещении свободных финансовых ресурсов на банковских депозитах или их вложении в государственные ценные бумаги с фиксированным доходом.

В силу принятия окончательного решения об участии в венчурном финансировании конкретных идей и разработок проводится большая предварительная работа по изучению уровня подготовки и личных качеств предпринимателя, анализу представленного бизнес-плана, оценке сопутствующих рисков и возможных путей их уменьшения. На это нацелена отработанная за многие годы на практике технология отбора и сопровождения рисковых инвестиционных проектов, вобравшая рекомендации науки управления, личный опыт и интуицию профессионалов венчурного бизнеса.

Некоторые практические аспекты этой технологии подробнее обсуждаются ниже. Здесь же отметим только то, что активное участие инвесторов в управлении финансируемыми проектами на всех этапах их осуществления, начиная с экспертизы еще «сырых» предпринимательских идей и заканчивая обеспечением ликвидности акций вновь созданной фирмы, представляет собой второе принципиальное отличие венчурного бизнеса от обычных операций по выдаче коммерческих кредитов.

Наконец, третье принципиальное отличие связано с тем, что венчурные фонды, как ни один другой инвестор (за исключением разве что государства), готовы вкладывать средства в новые наукоемкие разработки, даже когда им сопутствует высокая степень неопределенности. Ведь именно здесь потенциально присутствуют самые большие возможности для изменения в свою пользу сложившегося на данный момент рыночного равновесия, а значит – существует резерв для получения будущей прибыли. Не случайно такой признанный авторитет в области менеджмента, как П. Друкер, отталкиваясь от основополагающих работ Й. Шумпетера, определяет нововведение как «особый инструмент предпринимателей, средство, с помощью которого они используют изменение как шанс для разного рода бизнеса или коммерческих услуг».

Как уже отмечалось выше, венчурный капитал идет на помощь предпринимателю в тех случаях, когда отказываются работать традиционные механизмы кредитования, в частности, в случаях, сопряженных с высокой степенью риска и неопределенности, что характерно для большинства инновационных проектов.

Методы снижения рисков

После того как выявлены все риски в инвестиционном проекте и проведен анализ, необходимо дать рекомендации по снижению рисков по этапам проекта. Основной принцип действия механизма по снижению инвестиционного риска состоит в комплексности по характеру своего воздействия и экономической целесообразности. Результаты анализа и оценки рисков позволяют разработать обоснованные мероприятия, направленные на их снижение, а именно:

· распределение рисков между участниками проекта (возложение части рисков на соисполнителей);

· резервирование средств на покрытие непредвиденных расходов;

· снижение рисков финансирования;

· страхование промышленных рисков;

· страхование инвестиционного проекта.

· Система гарантий - получение гарантий государства, банка, инвестиционной компании и т.п.

Каждая из перечисленных мер нацелена на снижение вероятности неблагоприятных событий, их совпадения и, как следствие, на сокращение дополнительных затрат, обусловленных влиянием неблагоприятных факторов.

Распределение риска осуществляется в процессе составления программы реализации проекта и контрактных документов. При заключении контракта можно проделать следующее: определить возможности каждого участника проекта в части предотвращения рисковых событий и их последствий; оценить долю риска, которую берет на себя каждый участник проекта; включить в контракт условие о приемлемом вознаграждении за риск; добиться соблюдения паритета в распределении риска и дохода между участниками проекта.

Чем больше доля риска, ложащаяся на участника проекта, тем выше должно быть вознаграждение.

Добиться справедливого распределения риска не так-то просто, ибо инвестор (заказчик) всегда стремится уменьшить стоимость проекта, а подрядчик -- увеличить. Торги как правило осуществляются в соответствии с принципом Парето: «Никакое изменение во взаимном соглашении двух сторон не может быть одновременно выгодным обеим сторонам».

При распределении риска предполагаемые участники проекта стараются раздобыть с информацию друг о друге, оценить финансовое состояние, обязательность контрагента, заручиться поддержкой коммерческих структур.

Создание резервных фондов является одним из основных способов компенсации непредвиденных расходов, обусловленных возможным удорожанием работ (инфляцией затрат), и гарантией реализации проекта в намеченные сроки.

Резервирование средств осуществляется следующим образом:

· оцениваются возможные последствия неблагоприятных событий и обусловленные ими расходы;

· резервы распределяются по видам работ и затрат или в зависимости от структуры контрактных отношений;

· определяется порядок использования резерва на непредвиденные расходы при наступлении рискового события.

Если компенсация непредвиденных расходов потребовала меньше средств, чем было выделено из резерва, остаток возвращается в резервный фонд проекта.

Часть резерва должна находиться в распоряжении управляющего проектом для оперативного решения задач, возникающих в ходе работ. При этом надлежит поддерживать положительное сальдо притока и оттока денежных средств на каждой стадии расчета. [14, c. 15]

В целях уменьшения риска несвоевременного расчета за выполненные работы и реализованную продукцию и снижения риска финансирования в целом необходимо формировать резерв, обеспечивающий осуществление проекта в заданные сроки и в пределах сметной стоимости. Этот резерв обычно рассчитывают как сумму затрат на уменьшение:

· риска незавершенного строительства или производства, влекущего за собой дополнительные затраты и перебои в поступлении денежных средств;

· риска временного уменьшения объема продаж и, как следствие, несвоевременного расчета с контрагентами;

· налогового риска, обусловленного отменой налоговых льгот.

Как показывает зарубежный опыт, гарантией надежности расчетов служит резервирование не менее 8 % всех планируемых на данном шаге затрат. Кроме того, следует предусматривать дополнительные источники финансирования проекта.

В тех случаях, когда участники проекта не могут за счет собственных средств уменьшить вероятность наступления того или иного рискового события или компенсировать его последствия, осуществляется страхование риска, т. е. передача рисков страховой компании.

Согласно существующей классификации видов страховой деятельности, при страховании финансовых рисков страховщик обязан полностью или частично компенсировать потерю доходов (упущенную выгоду) лицу, в пользу которого заключен договор страхования на случай: остановки производства или сокращения объема производства в результате оговоренных событий; непредвиденных расходов; неисполнения (ненадлежащего исполнения) договорных обязательств контрагентом застрахованного лица, являющегося кредитором по сделке; иных событий. Законодательством РФ предусмотрена также обязанность стороны, на которой лежит риск случайного повреждения объекта строительства или производства, материала, оборудования и другого имущества, застраховать соответствующие риски. [16, c. 73]

Выбор того или иного способа снижения риска должен базироваться на оценке экономической эффективности мероприятий по следующему алгоритму: определение риска, способного оказать наибольшее влияние на проект; расчет повышенных затрат с учетом вероятности наступления неблагоприятного события; разработка перечня мероприятий, способствующих уменьшению вероятности и опасности рискового события; определение затрат на реализацию предложенных мероприятий; оценка выделенного резерва на непредвиденные расходы с точки зрения достаточности для осуществления предложенных мероприятий по снижению риска; принятие решения о выполнении или отказе от противорисковых мероприятий; сопоставление вероятности и последствий рисковых событий с затратами на мероприятия по их снижению.

В конкретных случаях выбор средств снижения риска зависит от возможностей его предсказания. Так, известные, часто встречающиеся риски могут быть снижены с помощью специально разрабатываемых превентивных мер. Например, риск потери части активов предприятия вследствие хищений может быть снижен за счет установления сигнализации на складах, улучшения действующей системы учета и контроля за хранением и использованием материальных ценностей.

Управление риском в России является сложной проблемой, разрешимой только при использовании комплексного подхода, который предусматривает применение всего арсенала средств, включая эвристические и строгие экономико-математические методы расчета риска.

Вопрос о выборе оптимальной политики, направленной на снижение риска, решается в рамках микроэкономической теории. Соответствующий результат гласит: оптимальная поли тика управления риском должна быть такой, чтобы предельные затраты на реализацию этой политики соответствовали пре дельной полезности, доставляемой ее применением.

Нужно отметить, что такая форма инновационной деятельности, как венчурное предпринимательство, получила широкое распространение во всех развитых странах мира. В конце 90-х мировой рынок венчурного капитала превысил 100 млрд. долларов. Именно этот финасово-экономический механизм обеспечивает интенсивное развитие новых наукоемких отраслей, хотя в последние годы отмечается увеличение доли венчурного финансирования в традиционных отраслях промышленности и в сфере услуг..

|

|