Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

⚡️ Для новых пользователей первый месяц бесплатно. А далее 290 руб/мес, это в 3 раза дешевле аналогов. За эту цену доступен весь функционал: напоминание о визитах, чаевые, предоплаты, общение с клиентами, переносы записей и так далее.

✅ Уйма гибких настроек, которые помогут вам зарабатывать больше и забыть про чувство «что-то мне нужно было сделать».

Сомневаетесь? нажмите на текст, запустите чат-бота и убедитесь во всем сами!

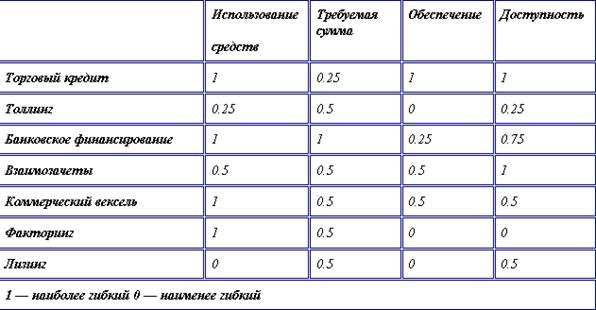

Выбор источника краткосрочного финансирования

|

|

Краткосрочное финансирование используется, как правило, для пополнения оборотного капитала. Объём и структура оборотного капитала варьируют в зависимости от отраслевой принадлежности предприятия, могут быть подвержены сезонным и циклическим колебаниям, они также зависят от эффективности управления портфелем продукции и стратегии управления оборотным капиталом.

Прежде, чем рассматривать внешние источники финансирования предприятию следует проанализировать возможности финансирования за счёт «внутренних», которые, как правило, значительно дешевле.

Структура краткосрочного финансирования

Если фирма не может осуществить финансирование посредством эмиссии коммерческих векселей или взять ссуду в банке из—за низкой кредитоспособности, она должна обратиться к альтернативным источникам. Чем ниже кредитоспособность фирмы, конечно, тем меньше источников краткосрочного финансирования ей доступно. Гибкость в связи с краткосрочным финансированием зависит oт способности фирмы выплатить ссуду, а также от способности возобновить ее или увеличить. При факторинге и банковском кредите фирма может выплатить заем, если у нее есть избыток средств; таким образом она сокращает общие процентные издержки. Что касается коммерческих ценных бумаг, фирма должна ждать срока погашения векселя, чтобы возвратить средства.

Гибкость зависит от того, насколько легко фирма может увеличить объем кредитования в короткий срок. При кредитной линии или револьверном кредите в коммерческом банке легко увеличить объем кредитования, если, конечно, не достигнут его предел. При других формах краткосрочного финансирования фирма менее свободна. И, наконец, на выбор вида финансирования влияет степень обремененности активов фирмы долгами. При обеспеченных ссудах кредиторы получают в залог активы фирмы. Необходимость предоставлять обеспечение сдерживает фирму при будущем финансировании. Хотя при факторинге продажа активов действительно имеет место, принцип здесь тот же. В этом случае фирма продает один из самых ликвидных активов, таким образом, сокращая свою кредитоспособность, с точки зрения кредиторов.

Все эти факторы влияют на фирму при определении оптимальной комбинации методов краткосрочного финансирования. Так как издержки, вероятно, – ключевой фактор, разница в других факторах должна быть сопоставлена с разницей в издержках. То, что является самым дешевым методом финансирования в отношении внешних затрат, может не оказаться таковым с учетом гибкости, возраста и степени обремененности долгами активов. Хотя предпочтительнее характеризовать источники краткосрочного финансирования при помощи данных о внешних и внутренних издержках, последние очень сложно рассчитать. Более практичный метод заключается в изучении источников по данным о внешних затратах на них, а затем нужно рассмотреть другие факторы, чтобы понять, изменяют ли они положение фирмы в смысле общей предпочтительности. Так как финансовые потребности фирмы меняются со временем, многочисленные источники краткосрочного финансирования должны использоваться на долгосрочной основе.

Таблица 3.1.

Источники краткосрочного финансирования отличаются по гибкости и стоимости

Торговый кредит кажется бесплатным, но содержит скрытые затраты

• Поставщик, продлевающий торговый кредит, несет вмененные издержки по средствам, инвестированным в дебиторскую задолженность, поэтому он, как правило, закладывает большую часть этих расходов в цену. Эта сумма зависит от условий рынка и относительного успеха переговоров между двумя сторонами.

Краткосрочное банковское финансирование можетдорого стоить, однако его преимущества – это гибкость и возможность пролонгации.

Факторинг (продажа или дисконтирование дебиторской задолженности) также ограничен сейчас в России. Преимущество факторинга в том, что он позволяет продавцу поддерживать ликвидность. Недостатки в том, что факторинг недёшев, ограничен в России и обычно предоставляется только клиентам банка.

Коммерческие векселя, по сути, являются необеспеченной дешёвой альтернативой торговому кредиту и используются как денежный эквивалент для текущих расчётов в случае нехватки наличности

Краткосрочный лизинг может сократить инвестиции в оборудование, которое нужно предприятию только на ограниченный срок

Преимущества краткосрочного лизинга:

· Служит альтернативой небольшим капитальным затратам

· Денежные расходы и доходы от использования основных средств совпадают во времени

· Выгодно, если арендатор не намеревается использовать основное средство в течение полного экономического срока жизни последнего, например, арендует транспорт на короткий период, компьютеры и офисное оборудование

· Арендатор платит «за удобства», в то время как арендодатель обычно отвечает за ремонт и обслуживание

|

|