Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

⚡️ Для новых пользователей первый месяц бесплатно. А далее 290 руб/мес, это в 3 раза дешевле аналогов. За эту цену доступен весь функционал: напоминание о визитах, чаевые, предоплаты, общение с клиентами, переносы записей и так далее.

✅ Уйма гибких настроек, которые помогут вам зарабатывать больше и забыть про чувство «что-то мне нужно было сделать».

Сомневаетесь? нажмите на текст, запустите чат-бота и убедитесь во всем сами!

Обзор зарубежных источников финансирования

|

|

Основными способами получения иностранных долгосрочных инвестиций являются: прямое валютное инвестирование, создание совместных предприятий, эмиссия евроакций и еврооблигаций, открытие кредитной линии, процентные и валютные свопы, опционы.

Прямое валютное инвестирование (Foreign Direct Investment) является одним из инструментов деятельности МНК и подразумевает полное финансирование иностранной компанией деятельности своего филиала за рубежом. При этом могут передаваться за рубеж любые виды активов, включая управленческий персонал и «ноу—хау».

Создание совместных предприятий (International Joint Ventures) более реалистический способ получения иностранных инвестиций. К началу 1994 г. общий объем иностранных инвестиций в российскую экономику составил около 10 млрд. дол. Большая часть инвестиций была обеспечена именно благодаря созданию совместных предприятий. Более 17000 таких предприятий с совокупным уставным капиталом в 20 млрд. руб. и 4, 5 млрд. дол. было создано в последние годы. В каждой стране существует свое законодательство, регулирующее деятельность совместных предприятий, в частности, весьма распространенным требованием является ограничение доли иностранного инвестора в капитале совместного предприятия 49 %.

Эмиссия евроакций и еврооблигаций (Euro—equity and Eurobond Market) предполагает выпуск ценных бумаг с целью размещения их среди иностранных инвесторов. Многие ведущие фондовые биржи котируют ценные бумаги иностранных компаний, главным образом МНК. Лидирующую роль играет Лондонская фондовая биржа. Существуют специальные международные синдикаты, занимающиеся организацией выпуска и размещения подобных ценных бумаг, страхованием и выдачей гарантий. Некоторые крупные МНК создают за рубежом собственные финансовые институты для подобных операций. Очевидно, что чести котировать свои бумаги на зарубежных фондовых биржах удостаиваются лишь солидные преуспевающие компании.

Еврооблигация (eurobond) – выпуск облигаций, продаваемых в другой стране. Выпуск еврооблигаций имеет в качестве номинала одну валюту, хотя обычно продается инвесторам в ряде стран. Данный тип эмиссии следует отличать от эмиссии облигаций, целиком выпускаемых на рынок отдельной зарубежной страны. К тому же еврооблигации отличаются от выпусков облигаций, имеющих в качестве номинала две или более валюты. Например, некоторые эмиссии позволяют держателю облигации выбирать валюту, в которой преимущественно будет получаться плата по каждому купону или основному платежу. Это право ограничивается обычно двумя валютами, но их может быть и больше. Наконец, эмиссии облигаций могут изначально размешаться во множестве валют, известные как «валютный коктейль». Рыночная стоимость такой облигации скорее всего меньше колеблется, нежели облигации с номиналом, выраженным единственной валютой. Таким образом, возможны различные варианты облигационного финансирования.

Финансирование международной торговли. Зарубежная торговля отличается от отечественной относительно используемых средств и документов. Большая часть отечественных продаж осуществляется с использованием кредита по открытому счету; потребителю выставляется счет, и у него есть много дней, в течение которых он может произвести оплату. В международной торговле продавцы редко имеют возможность получить точную и полную доверительную информацию о потенциальных покупателях в отличие от того, как это можно сделать при внутренних продажах. Связь затруднительна, а транспортировка товаров более медленная и менее определенная. Более того, пути законного улаживания споров в случае невыполнения обязательств сильнее затруднены и имеют издержки их проведения выше. По этим причинам операции международной торговли отличаются от операций внутренней торговли. Существует 3 основных документа: приказ об уплате, или тратта – переводной вексель; коносамент, отражающий физическое перемещение товаров, и аккредитив, который удостоверяет платежеспособность покупателя. Рассмотрим каждый из них по очереди.

Коммерческий переводной вексель (Bill of Exchange). Международный переводной вексель, иногда называемый тратта, представляет собой письменное заявление экспортера, приказывающее импортеру выплатить определенную сумму денег к определенному сроку. Хотя слово «приказ» может показаться резким, это обычный способ ведения дел по всему миру. Тратта может быть как векселем на предъявителя, так и срочным векселем. Вексель на предъявителя оплачивается по представлению его стороне, которой он адресован, трассату. Если трассат, или импортер не оплачивает определенную сумму по предъявлению векселя, он отказывается от оплаты, и возмещение осуществляется посредством аккредитива (будет обсуждаться ниже). Срочный вексель оплачивается через несколько дней после представления трассату. 90–дневная тратта означает, что она оплачивается через 90 дней после предъявления. Необходимо отметить несколько особенностей этого векселя. Во—первых, это безусловный письменный приказ, подписанный трассантом, экспортером. Он определяет точную сумму денег, которую трассат, импортер, должен оплатить. Наконец, он определяет точный период, по истечении которого эта сумма должна, быть уплачена. По представлению срочной тратты трассату она акцептуется. Акцепт может производить как трассат, так и банк.

Если тратта акцептуется трассатом, то он подтверждает в письменной форме на обратной стороне тратты обязательство оплатить указанную в тратте сумму в течение 90 дней. Теперь тратта является акцептованным коммерческим векселем. Если тратту акцептует банк, то она становится акцептованным банком векселем. Банк принимает на себя ответственность по уплате и, таким образом, замещает платежеспособность трассата.

Если банк большой и хорошо известный (а большая часть банков, акцептующих счета, таковыми и являются), то данный документ по моменту акцептования высоко ликвидный. В результате трассант, или экспортер, может и не держать этот вексель у себя в течение соответствующего срока, а может продавать его на рынке. К примеру, 90–дневный вексель на сумму 10 000 дол. акцептован хорошо известным банком. Ставка процента на рынке 90–дневных банковских акцептов, скажем, 8 %. Трассант может продать этот вексель инвестору за 9800 дол. (10 000 дол. – [10 000 дол. х 0, 08 (90/360)]). По окончании 90–дневного, срока инвестор представит этот акцепт банку на оплату и получит 10 000 дол. Таким образом, существование сильного вторичного рынка банковских акцептов упростило международную торговлю, обеспечив экспортера достаточной ликвидностью.

Коносамент (bill of lading) – это транспортный документ, заключающий в себе сведения о перевозке, доставке товаров и об их владельце.

Коносамент — это документ перевозки, используемый при транспортировке товаров от экспортера к импортеру. У него несколько функций. Во—первых, он служит распиской о том, что транспортная компания приняла определенное количество товаров. Во—вторых, это контракт между транспортной компанией и экспортером о перевозке товаров и поставке их определенному получателю в определенный пункт назначения. Наконец, коносамент может служить в качестве документального обоснования права на имущество. Он дает держателю право собственности на товары. Импортер не получит право собственности, пока не примет коносамент от транспортной организации и ее агентов. Данный документ не будет передан, пока импортер не выполнит все условия переводного векселя (тратты).

Коносамент сопровождает тратту, а процедуры их обращения специально утверждены. Банки и другие институты могут эффективно обрабатывать эти документы, которые существуют фактически в каждой стране. Более того, процедуры международной передачи товаров установлены в международном законодательстве. Они позволяют экспортеру одной страны продавать товары незнакомому импортеру другой и не лишиться права собственности на товары, пока они не будут оплачены, если применяется тратта на. предъявителя, или пока не будут подтверждены обязательства оплаты, если используется срочная тратта.

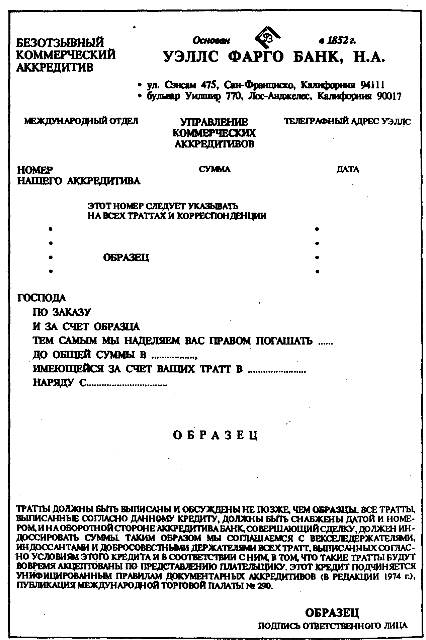

Аккредитив (letter of credit) – обязательство банка акцептовать тратту, выписанную потребителю. Расширение сферы кредита, преимущественно в международной торговле.

Коммерческий аккредитив выписывается банком от имени импортера. В этом документе банк дает согласие акцептовать тратту, выписанную импортеру, если только коносамент и другие документы в порядке. В сущности банк замещает своим кредитом кредит импортера. Очевидно, что местный банк не выпишет аккредитив, пока не решит, что импортер платежеспособен и сможет оплатить тратту. Аккредитив почти полностью устраняет риск экспортера при продаже товаров незнакомому импортеру другой страны. Пример формы аккредитива приведен на рис. 2.9.1.

Пример подтвержденного аккредитива. Данное соглашение усиливается еще более, если банк в стране—экспортере подтвердит аккредитив. К примеру, нью—йоркский экспортер желает отправить товары бразильскому импортеру, расположенному в Рио—де—Жанейро. Банк импортера в Рио рассматривает его как платежеспособного клиента и выписывает аккредитив, гарантирующий оплату товаров при их получении. Таким образом, банк в Рио замещает своей репутацией и оказываемым доверием доверие к импортеру. Контракт теперь заключен между банком в Рио и бенефициаром (получателем денег по аккредитиву), нью—йоркским экспортером. Экспортер может захотеть проводить операции через свой банк из—за малой известности банка в Рио. Он просит свой нью—йоркский банк подтвердить аккредитив банка в Рио. Если нью—йоркский банк удовлетворен платежеспособностью банка в Рио, то согласится это сделать. Когда он делает это, он обязуется акцептовать тратты в соответствии с соглашением аккредитива. Таким образом, когда экспортер отправляет товары, то выписывает тратты в соответствии с условиями соглашения аккредитива.

Рис. 2.9.1. Пример аккредитива

Он представляет эту тратту в свой нью—йоркский банк, который выплачивает ему обозначенную в ней сумму, полагая, что все условия поставки соблюдены. В результате этого соглашения экспортер получил свои деньги и не волнуется об оплате. Нью—йоркский банк затем отправляет тратту и другие документы в банк в Рио оговоренным способом, банк в Рио акцептует тратту и производит выплату нью—йоркскому банку. В свою очередь акцептованный вексель передается бразильскому импортеру и оплачивается им по прибытии товара в Рио и его поставке.

Из данного описания видно, почему аккредитивы облегчают международную торговлю. Вместо предоставления кредита импортеру экспортер полагается на один или более банков, а их платежеспособность замешает платежеспособность импортера. Существуют отзывные и безотзывные аккредитивы, но тратты, выписанные по безотзывным аккредитивам должен акцептовать выпускающий банк. Это обязательство нельзя ни отменить, ни изменить без согласования всех сторон. Отзывной аккредитив может отменить или исправить выпускающий банк. Отзывной аккредитив определяет соглашение об оплате, но не гарантирует оплату тратты. Большая часть аккредитивов безотзывные, а описанный ранее процесс предполагает использование безотзывных аккредитивов.

Три рассмотренных документа: тратта, коносамент и аккредитив – требуются при большей части международных сделок. Установлены правила ведения дел на такой основе. Вместе они предоставляют экспортеру защиту при продаже товаров неизвестным импортерам других стран. Они дают также и импортеру гарантии того, что товары будут перевезены и поставлены соответствующим образом. Финансовому директору следует знать механизм подобных сделок, если фирма занимается экспортом или импортом.

Кредитная линия (Credit Line) представляет собой моральное (не контрактное) обязательство иностранного банка кредитовать клиента до определенного максимума. Как правило, клиент обязан держать в банке депозит в размере 10 % от суммы линии плюс 10 % от выбранных кредитов. Комиссия за обязательство не берется. Кредитная линия открывается обычно на год и может быть продлена при отсутствии нареканий со стороны банка. Одной из разновидностей кредитной линии, применяемой для краткосрочного финансирования, является учетная кредитная линия (Discount Credit Line), представляющая собой обязательство иностранного банка учитывать векселя клиента в пределах оговоренной суммы.

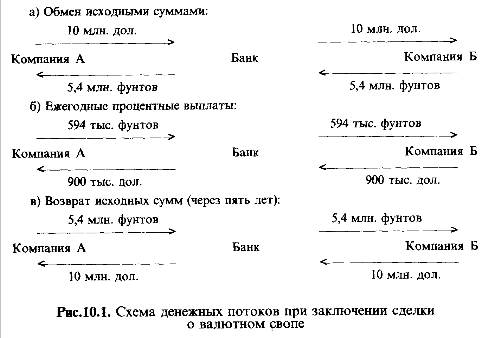

Валютные свопы представляют собой обменные операции национальными валютами, выполняемые компаниями, представляющими разные страны. Необходимость подобных операций обусловлена тем обстоятельством, что в большинстве стран иностранные компании могут получить кредиты в местном банке на условиях менее выгодных, чем местные компании. Для того чтобы минимизировать расходы по обслуживанию кредитов, компании заключают между собой договор о валютном свопе, т. е. обмене долгосрочными кредитными обязательствами в одной валюте на равные обязательства в другой валюте. Схема операции очень проста.

Предположим, американской компании А для финансирования своего английского филиала нужна сумма в английских фунтах с фиксированной процентной ставкой, эквивалентная 10 млн. дол. Она находит английскую фирму Б, которой нужна та же сумма, но в долларах. Две компании обращаются в банк, занимающийся валютными свопами, и с его помощью заключают сделку о том, что он выдаст необходимые кредиты на условиях свопового обменного курса 1 дол. = 0, 54 фунта (при установлении обменного курса учитывают возможную его динамику). Оговариваются срок контракта (например, 5 лет) и фиксированные процентные ставки (например, 11 % в фунтах и 9 % в долларах). Тогда денежные потоки имеют вид (рис. 2. 9.2)

Рис. 2.9.2. Схема денежных потоков при заключении сделки о валютном свопе

Форфейтинговые операции. Форфейтинг (от франц. a forfait – целиком) представляет собой кредитование экспортера путем покупки векселей, акцептованных импортером.

Необходимость проведения операций, аналогичных факторингу, для обязательств с более длительными сроками погашения привела к появлению форфейтинга. Первая специализированная форфейтинговая компания— Finanz AG Zurich— появилась в 1965 г.

Форфейтинг – покупка среднесрочных векселей, других долговых и платежных документов, возникающих из товарных поставок, специальным кредитным институтом (форфейтором) за наличный расчет без права регресса на экспортера при предоставлении последним достаточного обеспечения.

Компания, осуществляющая покупку долговых обязательств без регресса на экспортера, носит название форфейтинговой компании, или форфейтера.

Форфейтер берет на себя все виды рисков. Экспортер отвечает за обеспечение правовых аспектов требований, например, за правильное осуществление передачи требований форфейтеру.

Обычно форфейтинг применяется при продаже машин и оборудования. Контракты эти являются средне—и долгосрочными и заключаются на крупные суммы. Поэтому минимальная сумма, используемая при форфейтинге, составляет не менее $ 250 тыс.: средняя сумма контракта составляет $ 1–2 млн. Тем самым размеры получаемых экспортером сумм превышают размеры обычных коммерческих кредитов, но в то же время не достигают масштабов кредитов покупателю, обеспечивающих поставку крупных партий машин и оборудования. Форфейтинг занимает промежуточное место между ними. Покупка требований на большую сумму может осуществляться только лишь консорциумом форфейтеров.

Форфейтированию подлежат требования к импортерам не всех стран из—за существующих политических рисков.

Форфейтирование дает ряд ощутимых преимуществ экспортеру:

• улучшается позиция экспортера по ликвидности, так как фирма немедленно получает наличные;

• экспортер освобождается от валютных, кредитных, процентных рисков;

• уменьшаются долгосрочные требования в балансе фирмы, что приводит к росту ее кредитоспособности;

• снимается необходимость контроля за погашением кредита и работы по инкассации платежей;

• форфейтинг не влияет на лимиты экспортера по овердрафту или на другой кредит, предоставляемый банком.

Недостатками форфейтинга являются:

1. Высокая стоимость: ставка по форфейтированию значительно больше обычных ставок по кредитам, так как форфейтер берет на себя все риски. Расходы по форфейтированию складываются из:

• расходов по получению банковской гарантии или аваля по векселю;

• рисковой премии за политический риск;

• расходов на мобилизацию денежных средств, зависящих от ставок процентов на еврорынке;

• управленческих расходов;

• комиссии форфейтера, составляющей разницу во времени между заключением соглашения и предоставлением документов.

Таким образом, учетная ставка может достигать 10 % годовых и выше, в зависимости от странового риска. Однако, сравнивая стоимость данной формы кредитования со стоимостью обычных экспортных кредитов, выданных под гарантии государственных страховых учреждений, необходимо учитывать отсутствие страховых премий, а также банковских сборов за организацию и управление кредитом.

2. Трудность поиска для экспортера банка, желающего действовать в качестве форфейтера.

Процедура форфейтинга для экспортера весьма проста. Продажа векселей оформляется передаточной надписью на них и простым документом, содержащим описание их реквизитов и закрепляющим срок поставки и учетный процент. Векселя должны быть с авалем банка страны покупателя, а другие требования – с банковской гарантией. Оперативность форфейтинга выгодно отличает его от других форм экспортного кредитования, характеризующихся теми же сроками и объемами, но предполагающих страхование кредита и подготовку ряда специальных соглашений между всеми участниками операции. Для форфейтирования экспортных требований необходимо соблюдать следующие условия.

1) экспортное требование должно быть обратимым и безусловным;

2) векселя должны быть простыми на импортера, тратты малоупотребимы;

3) на векселе должен быть аваль банка страны покупателя, другие требования должны сопровождаться банковской гарантией;

4) если платежеспособность импортера сомнительна, то форфейтер может потребовать аваль или гарантию банка третьей страны;

5) экспортер может быть освобожден от ответственности по векселю. В этом случае на простом векселе ставится пометка «Без регресса» или «Без обязательств», к переводному векселю может быть приложен специальный документ об освобождении экспортера от ответственности.

ЭКСКУРС. ФИНАНСИРОВАНИЕ МАЛОГО БИЗНЕСА

Обычная небольшая фирма, как правило, никакого отношения к высоким технологиям не имеет. Это или магазинчик, франшизинговое подразделение, компания, предоставляющая услуги, или небольшая фирма—производитель. Даже если она работает вполне успешно, она останется маленькой. Такой прогноз отнюдь не уменьшает значимость малого бизнеса для экономики, наоборот. Просто следует признать, что рост в данном случае – не первоочередная задача. Обычно типичная малая фирма сильно зависит от одного—двух человек, которые ею владеют и занимаются почти всем, т. е. специализация для них невозможна. Они постоянно на линии огня, большая часть решений принимается без должного анализа. Здесь постоянно следят за текущей работой и поэтому нет времени для стратегического планирования.

Во—первых, малые фирмы не могут эмитировать обыкновенные акции. Весь капитал формируется за счет владельцев, а также прибылей от бизнеса. Нехватка денег существенно ограничивает какие—либо планы руководства, нацеленные на расширение. Основными источниками финансирования являются кредиторская задолженность по расчетам, а также ссуды банков или финансовых компаний. Торговый кредит зачастую служит буфером для непредвиденных колебаний денежной массы. Когда фирма находится в стесненном денежном положении, она склонна к замедлению платежей. В очень трудной ситуации можно использовать финансирование за счет начислений: задержки выплаты заработной платы, выплат по привлеченным средствам, а также подоходного налога. Конечно, такие действия чего—то стоят фирме.

Более того, перечисленные факты могут скрыть постоянную потребность в средствах, а следовательно, компании нужно искать другие источники. Ссуды банков и финансовых компаний, как правило, требуют обеспечения дебиторской задолженностью или запасами. Нередко владельцев просят гарантировать ссуду, поставить на карту личное имущество и разделить риск.

Любая средне—и долгосрочная ссуда также должна быть обеспечена. Оборудование можно купить по контракту условной продажи или с использованием обеспеченного кредита либо взять в аренду. Если фирме принадлежит здание, в котором она работает, под него можно получить закладную, но небольшие фирмы обычно берут краткосрочные ссуды.

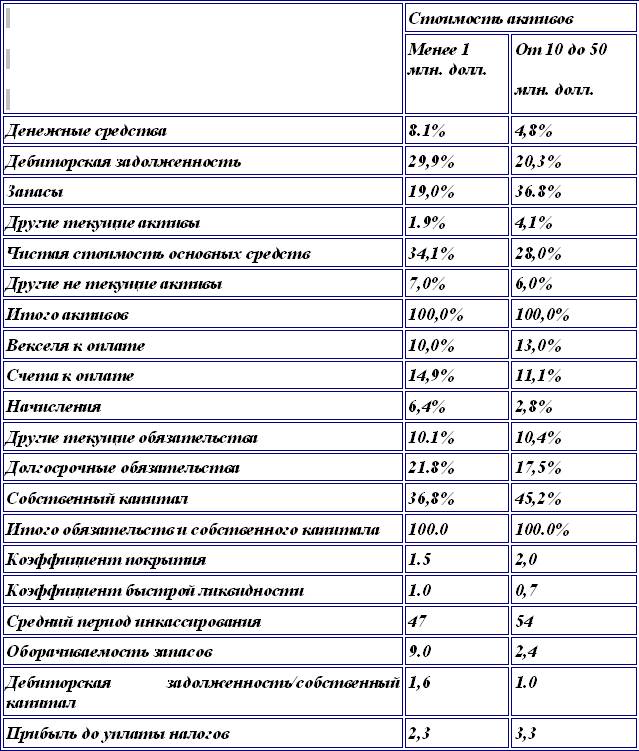

Из табл. 2.9 видно, что малому предприятию требуется больше наличности, чем большой, которая экономит за счет роста масштабов производства, а кроме того, небольшая компания имеет меньшие размеры запасов на складе из—за разницы подходов к ведению бизнеса. Показатель складского товарооборота гораздо больше, чем у крупной фирмы, что также доказывает разницу их природы. Что касается финансирования; то малый бизнес основывается преимущественно на заемных средствах и в меньшей степени на собственном капитале, в отличие от больших компаний, Данная взаимосвязь отражает трудность накопления своего капитала. Кроме того, менее прибылен сбыт. Остальные цифры говорят сами за себя. Таким образом, главное, в чем различаются компании этих двух видов – маленькие в большей степени зависят от заемных средств и располагают меньшими запасами на складе при большем их обороте.

Типичная небольшая фирма вовлечена, может быть даже чрезмерно, в управление оборотным капиталом. Ввиду небольшой капитализации, руководство фирмы очень беспокоится о ликвидности. Основная задача – умелое планирование денежных потоков, т. е. отслеживание дебиторской задолженности и наказание опаздывающих должников.

Таблица 2.9

Сравнение структуры балансов и финансовых коэффициентов фирм—производителей инструментов и оборудования д ля металлообработки

Поэтому, чтобы беспричинно не омертвлять средства, необходимо эффективно управлять запасами. Финансовые проблемы обычно возникают, когда допущены просчеты в управлении дебиторской задолженностью или запасами. Как уже говорилось, также важно управлять краткосрочными обязательствами: оттягивание выплат поставщикам, чтобы достичь уменьшения этой статьи, хотя бы и временного. Некоторые малые фирмы являются франшизинговыми подразделениями. Они, как правило, берут свои здания в аренду, поэтому основными задачами их руководства становятся управление запасами, контроль за расходами, сбыт и планирование оплаты счетов.

|

|