Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Подложные записи в регистрах аналитического учета, способы их выполнения и методы распознания

|

|

Аналитический учет является важным источником доказательств совершенных преступлений. Сигналом о возможных злоупотреблениях могут быть: отклонения от обычного порядка формирования остатков по аналитическим счетам, свернутое сальдо по активно-пассивным счетам.

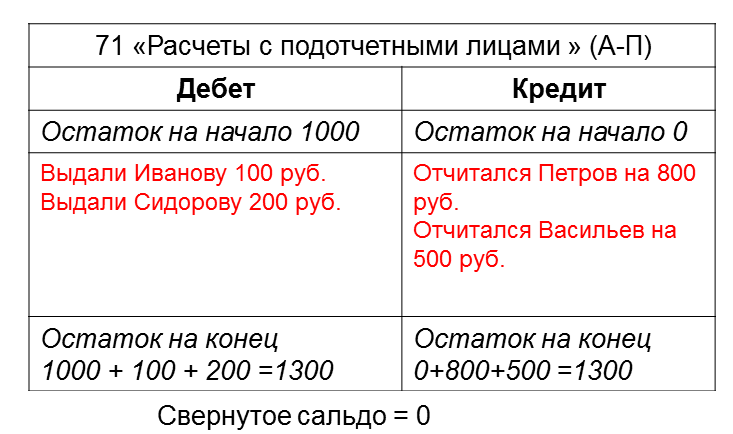

Пример свернутого сальдо:

Рисунок 9 – Пример свернутого конечного сальдо по счету

В зависимости от степени документальной обоснованности записи в аналитическом учете могут быть:

1) доброкачественные (их полное соответствие содержанию первичных документов);

2) необоснованные (несоответствие содержанию первичных документов).

Необоснованные записи могут быть следствием случайных ошибок или результатом преднамеренных действий. На практике очень важно разграничить ошибку от умышленного искажения данных.

Необоснованные учетные записи классифицируются по следующим основаниям:

– полноте охвата видов счетов (сквозные, охватывающие как синтетический, так и аналитический учет; локальные, охватывающие один из учетов);

– отношению к документам (бездокументные, когда отсутствует документ; в ненадлежащие счета, когда документ имеется, но запись не соответствует его содержанию);

– способу исполнения (маскируемые под видом необоснованных цифровых записей и выполненные путем заведомо неверных арифметических подсчетов).

Чтобы исключить предположение о случайной ошибке, любая подложная учетная запись должна быть предварительно классифицирована по трем судебно-бухгалтерским основаниям. Определенное место, которое займет необоснованная запись, определяет метод сбора доказательств о факте намеренного искажения учетных данных.

|

|