Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Бухгалтерские счета и двойная запись

|

|

Бухгалтерский счет – способ группировки и текущего отражения однородных средств, их источников в целях оперативного контроля за ними. Перечень счетов определен Типовым планом счетов.

После каждой хозяйственной операции новый баланс сразу же не составляют. Необходимая для его составления исходная информация первоначально накапливается на бухгалтерских счетах. Для каждой из статей баланса ежемесячно в Главной книге (или в Книге учета хозяйственных операций) открывается отдельная накопительная таблица, которая состоит из двух граф, левая графа таблицы называется «Дебет», правая – «Кредит». Запись на счетах бухгалтерского учета производится с использованием метода двойной записи, сущность которой состоит в том, что каждая хозяйственная операция отражается в одной и той же сумме по дебету одного счета и кредиту другого счета.

Счета бывают:

1) активные – используются для учета имущества, его наличия, состава, движения. (ДЕБЕТ – увеличение; КРЕДИТ – уменьшение).

Рисунок 6 – Схема активного счета

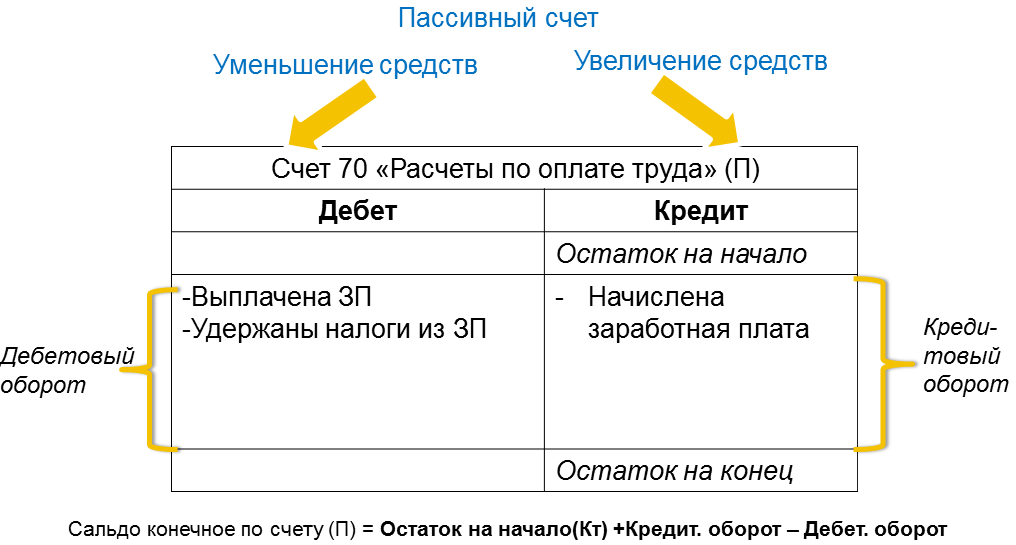

2) пассивные – на них учитываются источники формирования имущества, их наличие, состав, движение и обязательства. (ДЕБЕТ – уменьшение; КРЕДИТ – увеличение).

Рисунок 7 – Схема пассивного счета

3) активно-пассивные – на них отражается задолженность перед поставщиками, бюджетом, по расчетам с работниками предприятия и т.п. (ДЕБЕТ – погашение задолженности; КРЕДИТ – задолженность).

Рисунок 8 – Схема активно-пассивного счета

Итог сумм по дебету счета – дебетовый оборот, по кредиту счета соответственно кредитовый оборот. Остаток по счетам на начало периода – начальное сальдо, на конец периода – конечное сальдо.

Сальдо по счетам на конец периода определяется:

1) по активным счетам: дебетовое начальное сальдо + дебетовый оборот – кредитовый оборот;

2) по пассивным счетам: кредитовое начальное сальдо + кредитовый оборот–дебетовый оборот.

Счета по отношению к балансу подразделяются на балансовые и забалансовые. Балансовые счета отражают состав, размещение имущества, обязательства, источники средств предприятия. Забалансовые счета отражают средства, не принадлежащие предприятию (арендованные основные средства, материальные ценности на ответственном хранении, в переработке и т.д.).

|

|