Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Мемориально-ордерная форма учета

|

|

Рисунок 7 - Схема мемориально-ордерной формы учета

(Сплошные линии показывают последовательность выполнения учетных записей, пунктирные — сверку итогов) [3]

Мемориально-ордерная форма бухгалтерского учета отличается

ü строгой последовательностью учетного процесса,

ü простотой и доступностью учетной техники,

ü широким использованием стандартных форм аналитических регистров, счетно-клавишных машин,

ü копировального способа регистрации.

Однако ей присущи существенные недостатки:

ž составление большого количества мемориальных ордеров,

ž дублирование одних и тех же данных в различных учетных регистрах,

ž раздельное ведение синтетических и аналитических учетных регистров приводит к отставанию аналитического учета от синтетического.

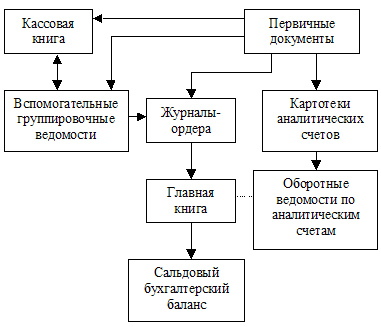

Журнально-ордерная форма учета (рис.8)

Основными регистрами этой формы учета являются журналы-ордера. Они представляют собой свободные листы большого формата со значительным количеством реквизитов. Открываются журналы-ордера на месяц на отдельный синтетический счет или на группу синтетических счетов. Каждому журналу-ордеру присваивают определенный постоянный номер.

Журналы-ордера ведутся по кредитовому признаку синтетического счета или группы счетов с указанием дебета корреспондирующих счетов, ведомости - по дебетовому признаку.

Рисунок 8 - Схема журнально-ордерной формы учета [3]

Журналы-ордера и ведомости заполняются в течение месяца и в конце закрываются подсчетом итогов.

Итоги за месяц из журналов-ордеров записываются в Главную книгу.

Главная книга открывается на год.

В ней записываются сальдо на начало месяца (года), обороты по дебету и кредиту счетов и сальдо на конец месяца (года) по каждому синтетическому счету.

Кредитовый оборот переносят в Главную книгу из соответствующего журнала, обороты по дебету записывают в книгу из разных журналов-ордеров по корреспондирующим счетам. После проверки оборотов выводится сальдо на начало следующего месяца, которое записывается в соответствующей колонке Главной книги.

К недостаткам журнально-ордерной формы учета следует отнести

ž сложность и громоздкость построения журналов-ордеров, ориентированных на заполнение данных вручную и затрудняющих механизацию учета.

2. Упрощенная форма бухгалтерского учета. Автоматизированные информационные системы бухгалтерского учета

На малых предприятиях имеющих ограниченный круг хозяйственных учет ведется по упрощенным формам.

При упрощенной (простой) форме организации бухгалтерского учета, используемой на небольших предприятиях, применяется книга учета хозяйственных операций (фактов хозяйственной деятельности), в которой каждая операция в хронологическом порядке с указанием номера, суммы и содержания сразу отражается на счетах бухгалтерского учета.

Упрощенная форма учета может вестись двумя способами:

ü без использования учетных регистров (простая форма);

ü с использованием соответствующих учетных регистров.

Простая форма применяется в случае, когда у организации:

Ø нет основных средств;

Ø расчеты с контрагентами ведутся сразу (отсутствуют задолженности на конец периода);

Ø отсутствуют переходящие остатки (например, нет незавершенного производства).

Субъектам малого предпринимательства, совершающим незначительное количество хозяйственных операций (как правило, не более 30 в месяц), не осуществляющим производство продукции (работ, услуг), связанное с большими затратами материальных ресурсов, рекомендуется применять простую форму бухгалтерского учета.

Наряду с книгой (формы № K-1) для учета расчетов по оплате труда с работниками (а также по НДФЛ и др.) необходимо вести ведомость учета заработной платы по форме № В-8, кассовую книгу, лицевые счета и др.

Форма с использованием регистров малого предприятия применяется в случае, когда есть собственные основные средства и другие ТМЦ, а также когда ведутся расчеты с последующей или предварительной оплатой. При этом в учете используются лишь несколько бухгалтерских счетов, объединяющих отдельные группы счетов.

В качестве учетных регистров для учета имущества и источников его образования применяются ведомости, в которых отражаются операции по одной группе используемых бухгалтерских счетов, на основании первичных документов (формы № В-1 – В-8), а также обобщаются данные. Кроме того, для проверки используется шахматная ведомость (форма № В-9), на базе которой составляется оборотная ведомость, являющаяся основанием для составления бухгалтерского баланса организации.

Сумма по любой операции записывается в двух ведомостях одновременно:

- в одной – по дебету счета с указанием номера кредитуемого счета (в графе «Корреспондирующий счет»);

- в другой – по кредиту корреспондирующего счета с аналогичной записью номера дебетуемого счета.

В условиях применения различных видов электронно-вычислительной техники, ориентации организаций на совершенствование управления и развитие рыночных отношений все шире начинает внедряться автоматизированная форма бухгалтерского учета, в основе которой лежит принцип двойной записи при отражении хозяйственных операций. Одновременная запись производимой хозяйственной операции по дебету и кредиту корреспондирующих счетов способствует систематизации хозяйственных операций и обеспечивает действенный контроль за правильностью отражения их на счетах бухгалтерского учета.

Типичные хозяйственные операции предварительно кодируются. По тем хозяйственным операциям, которые носят несистематический характер, используется принцип предварительного накопления информации.

Автоматизированные системы управления дают возможность получать информацию не только по объекту в целом, но и по отдельным его частям: по конкретному поставщику материалов, конкретному покупателю продукции и т. п. При этом обеспечивается автоматический ввод различных данных хозяйственных операций в ЭВМ с документов через систему периферийного оборудования. Исходная информация обрабатывается в ЭВМ по разным программам с учетом решения конкретных задач в зависимости от требований пользователей информацией.

При автоматизированной форме учета обеспечивается органическая взаимосвязь бухгалтерского, оперативного и статистического учета.

Совершенствованию организации бухгалтерского учета в значительной степени способствуют создаваемые в организациях автоматизированные рабочие места бухгалтеров (АРМБ).

Вопросы к семинару:

|

|