Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Освобождена от НДФЛ материальная помощь работникам в связи со стихийными бедствиями, даже если она выплачивается несколькими платежами

|

|

Диаграмма 8

Не осталась без поправок и глава 23 НК РФ. Для работодателей важно, что с 2015 года уточнены нормы Налогового кодекса, касающиеся освобождения от НДФЛ сумм материальной помощи, выплачиваемой работникам в связи со стихийным бедствием, террористическим актом или другим чрезвычайным обстоятельством (п. 8.3 и 8.4 ст. 217 НК РФ).

Всеволод Чувин, налоговый консультант ООО «АНП консалтинг», руководитель лаборатории бухгалтерских и финансово-экономических экспертиз Научно-исследовательского института судебных экспертиз, пояснил, что и до начала 2015 года материальная помощь, предоставленная физическому лицу в связи со стихийным бедствием, терактом или другим чрезвычайным обстоятельством, не облагалась НДФЛ (абз. 2 и 5 п. 8 ст. 217 НК РФ в прежней редакции).

Однако имелось одно принципиальное уточнение. Речь шла только о единовременных выплатах в виде материальной помощи (абз. 1 п. 8 ст. 217 НК РФ). Значит, если материальная помощь в связи со стихийным бедствием была выплачена работнику несколькими суммами, она не соответствовала установленным критериям и поэтому облагалась НДФЛ.

Минфин России также указывал, что материальная помощь, выплаченная несколькими частями в течение одного налогового периода, не является единовременной вне зависимости от причин, по которым она не могла быть выдана одной суммой (письмо от 22.05.06 № 03-05-01-04/130).

Кроме того, ведомство разъясняло, что предоставление материальной помощи в связи с одним и тем же чрезвычайным событием, но на основании разных приказов или распоряжений генерального директора организации также не является единовременной выплатой (письма Минфина России от 31.10.13 № 03-04-06/46587 и от 22.08.13 № 03-04-06/34374). Следовательно, такая материальная помощь тоже облагалась НДФЛ.

С 1 января 2015 года материальная помощь и другие выплаты в связи со стихийным бедствием или другим чрезвычайным обстоятельством исключены из перечня единовременных выплат, освобожденных от обложения НДФЛ. Теперь этот вид материальной помощи прописан в НК РФ как отдельная выплата, не облагаемая НДФЛ (п. 8.3 ст. 217 НК РФ).

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Аналогичные поправки внесены в НК РФ в отношении материальной помощи и других выплат физическим лицам, пострадавшим от террористических актов на территории РФ, а также членам семей лиц, погибших в результате террористических актов (п. 8.4 ст. 217 НК РФ).

Таким образом, с 2015 года материальная помощь работникам в связи со стихийным бедствием, терактом или другими чрезвычайными обстоятельствами освобождена от НДФЛ, даже если она выплачивается несколькими платежами либо предоставляется на основании разных приказов или распоряжений.

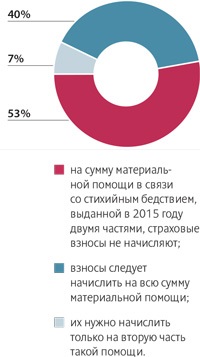

Отметим, что аналогичных поправок по страховым взносам не внесено. Тем не менее большинство опрошенных нами экспертов (53%) считают, что такая материальная помощь взносами в 2015 году не облагается.

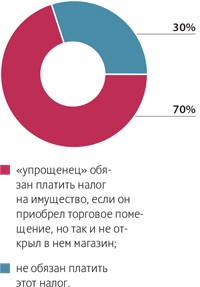

9. Установлена обязанность «упрощенцев» платить налог на имущество в отношении объектов, по которым он исчисляется исходя из кадастровой стоимости

Диаграмма 9

Еще в апреле 2014 года были приняты поправки, обязавшие «спецрежимников» платить налог на имущество, если в их собственности имеются торговые или офисные помещения, налоговая база по которым определяется как их кадастровая стоимость (п. 1 ст. 2 Федерального закона от 02.04.14 № 52-ФЗ). Однако вступление этих изменений в силу в отношении организаций, применяющих «упрощенку», было отсрочено до 1 января 2015 года (п. 4 ст. 7 Федерального закона от 02.04.14 № 52-ФЗ).

Екатерина Шестакова, генеральный директор ООО «Актуальный менеджмент», канд. юр. наук, считает, что указанная поправка не только приведет к увеличению налогового бремени «упрощенцев», но и ляжет дополнительным грузом на их контрагентов, прежде всего на арендаторов торговых и офисных помещений.

Очевидно, что собственники торговых и административно-деловых центров, сдающие в них площади в аренду, будут перекладывать на арендаторов свои расходы, возрастающие в том числе в связи с повышением налогов. Если же собственник сам использует такое помещение, он вынужден будет повышать цены на реализуемые товары, выполняемые работы или оказываемые услуги.

Впрочем, сумму уплаченного налога на имущество «упрощенец» с объектом налогообложения доходы минус расходы хотя бы сможет включить в расходы (подп. 22 п. 1 ст. 346.16 НК РФ). «Упрощенцы» с объектом налогообложения доходы такой возможности не имеют.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

|

|