Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом

Отменено нормирование процентов по долговым обязательствам между лицами, не являющимися взаимозависимыми

|

|

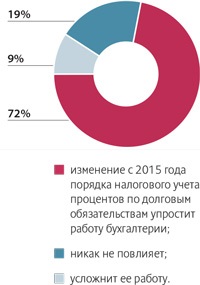

Диаграмма 6

Практически заново с 2015 года переписана статья 269 НК РФ, устанавливающая порядок налогового учета процентов по долговым обязательствам. Самое главное изменение — это отмена нормирования расходов в виде процентов по большинству займов, кредитов и других долговых обязательств. Указанные поправки были приняты еще в конце 2013 года, однако вступили в силу только с 1 января 2015 года (п. 2 ст. 6 Федерального закона от 28.12.13 № 420-ФЗ). Поэтому многие о них могли просто забыть.

Александр Зрелов, налоговый юрист, замруководителя по развитию Российского юридического клуба, канд. юр. наук, считает, что новый порядок налогового учета процентов по долговым обязательствам максимально приближен к правилам отражения их в бухгалтерском учете. Это, несомненно, должно упростить работу бухгалтерии. Так же считают большинство опрошенных нами экспертов (72%).

Нормирование процентов в целях налогообложения прибыли сохранено только в отношении контролируемых сделок (п. 1.1 и 1.2 ст. 269 НК РФ). Во всех остальных случаях организация-заемщик вправе признать при расчете налога на прибыль фактическую сумму процентов, начисленных по условиям договора (абз. 2 п. 1 ст. 269 НК РФ).

Александр Зрелов добавил, что благодаря этим поправкам уйдут в прошлое все проблемы, связанные с сопоставимостью долговых обязательств. Ведь прежняя редакция статьи 269 НК РФ содержала довольно нечеткие правила, по которым следовало выявлять долговые обязательства, выданные на сопоставимых условиях. Все это приводило к многочисленным спорам между налоговиками и организациями.

Кроме того, теперь налогоплательщикам не придется ломать голову над тем, какую ставку рефинансирования Банка России использовать для нормирования процентов, если договором предусмотрена возможность изменения процентной ставки, но фактически она не менялась. Больше не должно возникнуть споров и о том, на какую дату брать ставку рефинансирования Банка России в следующих случаях:

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

— если денежные средства по кредитному договору поступают несколькими платежами (траншами) и возможность изменения ставки по кредиту этим договором не предусмотрена;

— если день заключения кредитного договора и день поступления денежных средств заемщику не совпадают.

|

|