Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Основні переваги та недоліки фінансового та оперативного лізингу при фінансуванні інвестиційних проектів.

|

|

Лізинг полягає у наданні лізингодавцем у виключне користування на певний термін лізингоотримувачу майна, яке є власністю лізингодавця чи придбаного їм у власність за дорученням та узгодженням з лізингоотримувачем у відповідногопродавця майна, за умовою сплати лізингоотримувачем періодичних лізингових платежів.

За терміном дії лізингових угод виділяють фінансовий та оперативний лізинг.

До фінансового лізингового бізнесу відносяться, як правило, контракти, що передбачають сплату напротязі чітко встановленого (основного або базового) строку лізингових платежів, величина яких є достатньою для повного відшкодування витрат лізингодавця, пов’язаних з придбанням майна та реалізацією прав власника, а також для забезпечення йому певного прибутку.

Оперативний лізинг суттєво відрізняється від фінансового. Він виступає такою формою бізнесу, за якої відбувається часткова окупність лізингового майна напротязі терміну дії однієї лізингової угоди.

Лізингодавець основними перевагами лізингу визнає:

· стимулювання поширення зацікавленості з боку суб’єктів малого та середнього бізнесу;

· сприяння зменшенню ризиків неплатоспроможності клієнтів;

· стимулювання збуту коштовної нової продукції та полегшення реалізації майна, що було у використанні;

· можливості отримання значних прибутків після реалізації об’єкту за високою ліквідаційною вартістю в результаті застосування прискореної амортизації;

· забезпечення отримання додаткового джерела прибутку;

· сприяння максимальному використанню виробничих ресурсів;

· можливості одержати податкові пільги.

З точки зору лізингоотримувача економічні переваги лізингових угод можна розподілити на чотири групи факторів. Це - поява зручного джерела фінансування, економія власних коштів, зменшення ступеня ризиків і стимулювання оновлення виробництва. Лізинг як джерело фінансування надає лізингоотримувачу такі переваги:

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

· Повне фінансування основних фондів. В той самий час, як при банківському кредитуванні основні фонди фінансуються лише на 60-70% їх вартості;

· Знижується потреба підприємства у початковому власному капіталі;

· Доступність. У країнах, що розвиваються лізинг - практично єдина форма середньо- та довгострокових кредитів для придбання активної частни основних фондів;

· Зручність. Лізинговий кредит можна одержати швидше і простіше за процедурою, ніж звичайну позичку, оскільки, як правило, не потрібне додаткове забезпечення;

· Диверсифікація джерел фінансування;

· Економія власних коштів. Лізингові угоди є відносно дешевими завдяки економії часу і коштів, які потрібні були б для пошуку відповідного забезпечення;

· Поступовість та періодичність сплати вартості об’єкту лізингу;

· Незначна потреба в готівці. За допомогою лізингу можна профінансувати більшу частину витрат на обладнання, ніж завдяки банківській позичці;

· Можливість мати податкові пільги. У деяких країнах лізингодавці можуть передавати лізингоотримувачам податкові пільги, пов’язані з амортизацією;

· Лізингові платежі відносять на валові витрати, в результаті знижується розмір прибутку лізингоотримувача, що підлягає оподаткуванню;

· Механізм лізингу не обмежує можливості отримання додаткових позик;

· Досягається ефект фінансового леверіджа, тобто щорічні фінансові вигоди від об’єкту лізингу, як правило, перевищують процентні виплати та відшкодування заборгованості за банківськими кредитами.

19. Методика визначення вартості залучення капіталу з для фінансування проекту.

Під вартість капіталу розуміють витрати, які потрібно заплатити інвестору, власнику капіталу за користування його коштами на одну гривню залученого капіталу. Вартість капіталу виражається у вигляді відсоткової ставки від суми капіталу, залученого в проект.

Методика визначення вартості капіталу за рахунок банківського кредиту

ВК к = СВ * (1-Ко) = СВ – СВ * Ко, де ВКк – вартість капіталу за рахунок банківського кредиту; СВ – ставка відсотка за кредит; Ко – коефіцієнт оподаткування.

Методика визначення вартості капіталу, залученого за рахунок облігацій

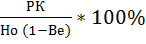

Для облігацій нового випуску вартість капіталу визначається за формулою

ВКо(н) =  , де РК – річний купон у грошовому виразі; Но – номінал облігації; витрати на емісію, виражений у вигляді коефіцієнта.

, де РК – річний купон у грошовому виразі; Но – номінал облігації; витрати на емісію, виражений у вигляді коефіцієнта.

Для врахування податкової економії, знайдений за попередньою формулою результат потрібно перемножити на (1-Ко). Для всього боргового капіталу потрібно використовувати податковий щит.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Для облігацій попередніх випусків використовується наступна формула:

ВКо(п) =  , де РЦо – ринкова ціна облігації.

, де РЦо – ринкова ціна облігації.

Для врахування податкової економії потрібно перемножити на (1-Ко).

Методика визначення вартості капіталу, залученого за рахунок облігацій

Для привілейованих акцій вартість капіталу визначається за формулою

ВКа(п) =  , де Да(п) – дивіденди на 1 привілейовану акцію у грошовому виразі; РЦа(п) – ринкова вартість привілейованої акції; Ве – витрати на емісію.

, де Да(п) – дивіденди на 1 привілейовану акцію у грошовому виразі; РЦа(п) – ринкова вартість привілейованої акції; Ве – витрати на емісію.

Податкова економія не визначається.

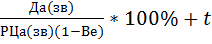

Для звичайних акцій вартість капіталу визначається за формулою

ВКа(зв) =  , де t – темп приросту дивідендів.

, де t – темп приросту дивідендів.

Якщо потрібно визначити вартість капіталу за рахунок попередніх випусків акцій, витрати на емісію не враховуються.

20. Методика визначення середньозваженої вартості капіталу. С ередньозважена вартості капіталу (WACC) може бути визначена як рівень доходності, який повинен приносити інвестиційний проект. Цей рівень має бути не нижчим доходу від інвестування в інші об’єкти з подібним ступенем ризику. На середньозважену вартість капіталу впливає як вартість окремих залучених капіталів так і їх частки в структурі капіталу фірми.

Середньозважена вартість капіталу є відносною величиною, тому вона виражена у відсотках та розраховується як середня величина з необхідної прибутковості за різними джерелами фінансування, а питомими вагами служать частки кожного джерела фінансування інвестицій.

WACC =

де Чі – частка капіталу (інвест ицій них ресурсів), одержаних з і-го джерела; ВКі – необхідна доходність (норма прибутку) капіталу, одержаному з і-го джерела.

Економічна сутність показника WACC полягає в тому, що підприємство може приймати будь-які рішення інвестиційного характеру, рівень рентабельності за якими не нижчий поточного значення WACC. Саме з цим показником порівнюється IRR, розрахована для конкретного проекту. Між середньозваженою вартістю капіталу та внутрішньою нормою рентабельності проекту існує такий взаємозв’язок: Якщо IRR > WACC, то проект можна рекомендувати до реалізації; IRR < WACC, то проект слід відхилити; IRR = WACC, проект не принесе ні прибутків, ні збитків.

В процесі визначення середньозваженої вартості капіталу варто пам’ятати, що коли вираховується значення цього показника, краще використовувати відповідні частки, що обраховані на основі ринкових цін цінних паперів. Обчислення процентних ставок в структурі капіталу на базі балансової вартості занижує питому вагу простих акцій, що спотворює реальне значення середньозваженої вартості капіталу. Крім того, хоч середньозважена вартість капіталу і використовується як міра для оцінки відносної переваги окремих інвестицій, у багатьох випадках кожен проект слід аналізувати окремо. У разі потреби ставка дисконту, що береться для визначення прибутковості проекту, має відображати власний специфічний ризик проекту, а не загальну середньозважену вартість капіталу.

|

|