Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Зміст та загальні принципи виробничо-господарської діяльності підприємницьких структур.

|

|

ВСТУП

А ктуальність теми. Функціонуючи в ринковій економіці як суб’єкт підприємницької діяльності, кожне підприємство має забезпечувати такий стан своїх фінансових ресурсів, за якого воно стабільно зберігало б здатність безперебійно виконувати свої фінансові зобов’язання перед своїми діловими партнерами, державою, власниками, найманими працівниками. Набуваючи в ринкових умовах не уявної, а справжньої фінансової незалежності, несучи реальну економічну відповідальність за ефективність господарювання і за своєчасне виконання фінансових зобов’язань, підприємства здатні досягти стабільності своїх фінансів лише при суворому додержанні принципів комерційного розрахунку, головним серед яких є зіставлення витрат і результатів, одержання максимального прибутку за мінімальних витрат. Саме ця умова є визначальною для формування фінансового стану підприємства.

Проблемам аналізу та поліпшення фiнансового стану присвячено ряд робiт вiтчизняних та закордонних вчених, серед яких треба видiлити працi Бланка I.О., Олексюка О.С., Ковальова В.В., Стоянової Є.С., Шеремета А.Д., Крейнiної М., Альтмана Е., Хелферта Е., Рiшара Ж. та iнших.

Фінансовий стан підприємства — це складна, інтегрована за багатьма показниками характеристика якості його діяльності. У найконцентрованішому вигляді фінансовий стан підприємства можна визначити як міру забезпеченості підприємства необхідними фінансовими ресурсами і ступінь раціональності їх розміщення для здійснення ефективної господарської діяльності та своєчасного проведення грошових розрахунків за своїми зобов’язаннями. Таке трактування суті поняття «фінансовий стан» дає змогу розуміти під ним характеристику діяльності підприємства, у якій, як у дзеркалі, знаходять відображення у вартісній формі загальні результати роботи підприємства, в тому числі й роботи з управління фінансовими ресурсами.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Фінансово-господарська діяльність підприємства забезпечується наявними фінансовими ресурсами (капіталом) — як власними, так і позиковими. Їх розмір і стан розміщення в активи характеризується бухгалтерським балансом, який являє собою основне джерело аналізу фінансового стану. Валюта балансу відповідає на запитання про розмір фінансових ресурсів, якими володіє підприємство на звітну дату, а динаміка цього показника характеризує процес нарощування (або, навпаки, зменшення) фінансового потенціалу підприємства. Ознакою фінансової стійкості будь-якого суб’єкта господарювання є постійне зростання валюти його балансу, тобто загальної суми його фінансових ресурсів.

Мета та задачi дослiдження. Виходячи з актуальності й ступеня наукової розробки проблеми, метою дослідження є комплексна оцінка фінансового стану пiдприємства, а також визначення основних напрямків його поліпшення.Для досягнення поставленої мети в дипломній роботі були та вирішені наступні завдання:

— висвітлити теоретичні аспекти оцінки фінансового стану підприємства, а також визначення шляхів його поліпшення;

— зробити оцінку та провести аналіз фінансово-господарської діяльності підприємства;

— дослідити проблемні аспекти фінансової діяльності досліджуваного підприємства;

— визначити напрямки поліпшення показників ліквідності та платоспроможності;

Предмет дослiдження. Предметом дослiдження є фінансово-господарські відносини, що виникають в процесі діяльності підприємства.

Об’єкт дослiдження. Об’єктом дослiдження є показники діяльності підприємства ТОВ “Мотордеталь-Конотоп”.

Розділ 1. Теоретичні основи виробничо-господарської діяльності в сучасних умовах

Зміст та загальні принципи виробничо-господарської діяльності підприємницьких структур.

Вивчення проблем виробничо-господарської діяльності підприємницьких структур, пізнання її особливостей дозволяє з'ясувати характерні риси функціонування підприємницької структури в системі ринкових відносин, дає відповіді на питання побудови загальних принципів виробничо-господарської діяльності, орієнтації в ринковому середовищі, знаходження способів найефективнішого використання ресурсного потенціалу підприємницької структури. Головне, на чому слід зосередити увагу підприємцю, - це пошук стратегій успіху підприємницької структури на ринку в єдності та взаємодії складових, що забезпечують конкурентоспроможність продукції чи послуг підприємницької структури, її стабільне становище, можливості подальшого стабільного зростання.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Як відомо, ринкова економіка базується на використанні принципів вільного ціноутворення, свободи конкуренції. Але підприємець не в змозі здійснювати всеосяжний контроль над рівнем цін, коштом і пропозицією на ринку. Він може на основі вміло побудованої маркетингової діяльності, системи управління виробничо-господарськими операціями, вдалими діями в організації та економіці власної виробничо-господарської діяльності в найвигіднішому варіанті пристосуватися до ринкових вимог. Отже, підприємець повинен знати як можливості власної підприємницької структури, так і способи найголовнішого задоволення потреб споживачів.

Вихідним пунктом визначення становища підприємницької структури в ринковій системі виступає розуміння загальних принципів її виробничо-господарської діяльності. В економічній літературі здебільшого переважають погляди, згідно з якими вирізняють такі принципи:

- самостійність господарювання - винесення рішень про виробничу програму, вид діяльності, ціни, вибір ринків збуту і постачальників тощо. При цьому слід визначати детермінованість та обмеженість свободи підприємця ринковими умовами господарювання;

- самоуправління – участь членів колективу в схваленні рішень з приводу розвитку виробництва, науково-технічної та інвестиційної політики, участі в розподілі прибутку тощо. Залежно від організаційно-правової форми підприємницької діяльності розрізняються форми й методи поєднання управління й самоуправління, інтересів власника капіталу і менеджменту бізнесової структури;

- самофінансування та економічна відповідальність, яка передбачає вирішення питань розширеного відтворення, технологічних змін, матеріального стимулювання, розрахунків із постачальниками та кредиторами за рахунок доходів від самостійної підприємницької діяльності. Підприємницька структура розраховується з державою згідно з існуючою системою оподаткування, з банками за отримані кредити, позики та інші послуги. Уразі негативних наслідків виробничо-господарської діяльності, відсутності прибутку настає відповідальність власника за заподіяні збитки, незадовільну підприємницьку діяльність. У різних типів підприємницьких структур існує різне сполучення прав і відповідальності, але всі типи господарських одиниць вимушені постійно шукати способи підвищення ефективності своєї діяльності; o комерційний розрахунок, порівняння витратна підприємницьку діяльність та її результативність. Залежність між витратами й результатами має складний характер, опосередковується сукупністю ринкових відносин, формами макроекономічного регулювання підприємництва і, насамперед, оподаткуванням. Зокрема, не завжди доцільно знижувати витрати виробництва для отримання більшого прибутку: додаткові витрати підприємця на маркетингові дослідження можуть привести до зростання питомої ваги вироблюваної продукції або запропонованих послуг на ринку, що зміцнює становище підприємницьких структур. Згідно з законодавством України майно підприємницької структури становлять основні фонди та обігові кошти, а також інші цінності, вартість яких відображається в самостійному балансі підприємницької структури. Майно підприємницької структури належить їй на праві власності або повного господарського відання. Підприємницька структура має право продавати й передавати іншим підприємствам і підприємницьким структурам, організаціям та установам, обмінювати, здавати в оренду, надавати безоплатно в тимчасове користування або в позику належні їй будинки, споруди, устаткування, транспортні засоби, інвентар, сировину та інші матеріальні цінності, а також списувати їх з балансу.

Особливу увагу треба звернути на питання про структуру виробничих фондів підприємницької структури. Адже від розуміння їх функціонального призначення багато в чому залежатиме визначення способів їх раціонального використання, ефективність підприємницької діяльності в цілому.

Успіх підприємницької діяльності значною мірою залежить від урахування процесів зношення основних виробничих фондів - фізичного та морального, здійснення заходів із відновлення їхньої вартості, правильного визначення амортизації та віднесення амортизаційних відрахувань на витрати виробництва. Під амортизацією основних фондів і нематеріальних актів, використаних для власного виробництва, мається на увазі поступове відшкодування витрат власника на придбання та введення в експлуатацію основних фондів і нематеріальних активів у межах норм амортизаційних відрахувань.

Головною умовою ефективного функціонування підприємств в умовах ринку є налагодження їх господарської діяльності таким чином, щоб можливо було максимально врахувати переваги існування тих чи інших чинників і одночасно з цим мінімізувати негативний вплив інших. Відповідно до положень Господарського Кодексу України господарська діяльність «це діяльність суб'єктів господарювання в сфері суспільного виробництва, що спрямована на виготовлення і реалізацію продукції, виконання робіт чи надання послуг вартісного характеру, які мають цінову визначеність» [5, ст. 3]. Враховуючи особливості і принципи господарської діяльності, Вінник О. М. визначив її як «суспільно корисну діяльність суб'єктів господарювання щодо виробництва продукції, виконання робіт, надання послуг з метою їх реалізації за плату, що ґрунтується на поєднанні приватних і публічних інтересів і здійснюється професійно» [3].

В галузі транспортного господарства господарська діяльність визначається, як «діяльність будь-якого транспортного підприємства, спрямована на виробництво, переробку та реалізацію продуктів транспортного господарства, допоміжної продукції, надання окремих видів послуг та інше» [4].

Загалом існує два основних види господарської діяльності: підприємництво (комерційна) та некомерційна. Головною метою підприємництва, відповідно до положень Господарського кодексу України, є досягнення економічних і соціальних результатів, одержання прибутку [5, ст. 3]. Одночасно з цим передбачається, що господарська діяльність може здійснюватися і без мети одержання прибутку, тобто бути некомерційною.

В межах господарської діяльності виконуються багато конкретних видів діяльності, що різняться за своїм спрямуванням: виробнича, інноваційна, економічна, соціальна діяльність, вивчення ринку. Кожний з зазначених видів господарської діяльності є специфічним за своєю сутністю і спрямуванням. Найбільш складною за сукупністю інструментів, що реалізуються, структурою і рівнем залежності від впливу факторів зовнішнього і внутрішнього середовищ підприємства є виробнича діяльність. Загалом виробнича діяльність, не зважаючи на те, що є окремим видом господарської діяльності, має комплексний характер, саме тому в більшості випадків сприймається на рівні з господарською. Тому більш доцільним, на нашу думку, є використання поняття «виробничо-господарська діяльність», а не «господарська діяльність».

Отже, виробничо-господарська діяльність транспортного підприємства - це комплекс науково-обґрунтованих дій, спрямованих на організацію ресурсного забезпечення процесу виробництва, його налагодження і вдосконалення з метою виготовлення з використанням спеціальних засобів праці якісної продукції, що максимально задовольняє потреби ринку і забезпечує високий рівень прибутковості суб'єктів господарської діяльності, а також її подальшого зберігання і реалізації.

Загалом виробнича і господарські діяльності тісно пов'язані одна з одною і не можуть бути реалізовані відокремлено: ресурсне забезпечення діяльності підприємства, організація процесу виробництва продукції відповідно до спеціалізації, інфраструктурне забезпечення діяльності підприємства (рис. 1).

Загалом виробнича і господарські діяльності тісно пов'язані одна з одною і не можуть бути реалізовані відокремлено: ресурсне забезпечення діяльності підприємства, організація процесу виробництва продукції відповідно до спеціалізації, інфраструктурне забезпечення діяльності підприємства (рис. 1).

Рисунок 1.1. Структурні блоки виробничо-господарської діяльності

Вирішення проблеми ефективного функціонування підприємств потребує удосконалення принципів ведення виробничо-господарської діяльності. На основі таких принципів повинні розроблятися стратегія і тактика розвитку підприємства, обґрунтовуватися управлінські рішення, здійснюватися контроль за їх виконанням, виявлятися резерви підвищення ефективності виробництва, оцінюватися результати діяльності господарства. Отже, головною передумовою ефективності та результативності виробничо-господарської діяльності є застосування науково обґрунтованих методів, принципів і підходів до управління, які у своїй сукупності формують механізми управління.

Механізми управління виробничо-господарською діяльністю підприємств можна визначити як сукупність принципів, методів, підходів, заходів щодо налагодження і реалізації діяльності підприємства, метою якої є досягнення встановлених цілей, а саме виробництво готової продукції, що задовольняє потреби споживачів, її реалізація. Головною умовою ефективності реалізації механізмів управління виробничо-господарською діяльністю є узгодженість всіх складових як по вертикалі, так і по горизонталі, тобто на всіх рівнях управління, на яких відбувається їх прийняття і реалізація, – від етапу накопичення ресурсів, їх підготовки до використання в виробничому процесі до етапу реалізації вже виготовленої продукції кінцевим споживачам.

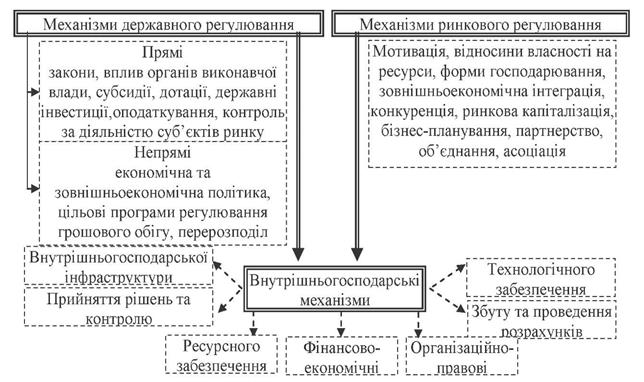

Загалом всі механізми управління виробничо-господарською діяльністю транспортного підприємства можна поділити на дві групи зовнішні, до яких відносяться механізми державного та ринкового управління, та внутрішні – внутрішньогосподарські механізми (ресурсного, технологічного забезпечення, фінансово-економічні, збуту та проведення розрахунків, прийняття рішень та контролю, організаційно-правові, внутрішньогосподарської інфраструктури) (рис. 1.2).

Всі механізми незалежно від їх виду в процесі управління повинні здійснюватися комплексно, оскільки стосуються різних аспектів діяльності підприємства, однак є однаково орієнтованими – налагодження діяльності в організації таким чином, щоб вона була найбільш ефективною.

Рисунок 1.2. Механізми управління виробничо-господарською діяльністю підприємств

Рисунок 1.2. Механізми управління виробничо-господарською діяльністю підприємств

|

З поглибленням досліджень категорії «ефективність» змінювались підходи щодо її визначення та оцінки. Так, якщо роботи науковців кінця ХІХ початку ХХ століття присвячувались пошуку шляхів ефективного виробництва на рівні виконавців виробничих процесів, поступово акценти зміщувались у бік управління ефективністю на рівні організації та економічної системи. У основних підходах, щодо визначення показників ефективності господарської діяльності науковці пішли різними шляхами.

Представники одного з них вважають за доцільне нехтувати необхідністю отримання єдиної оцінки і будувати систему показників ефективності. А остаточний висновок, на їхню думку, має зробити експерт, який аналізує цю систему показників, ураховує певні неформальні обставини, власний досвід, можливо, інтуїтивні міркування, прогнози і на базі всього цього зробить висновок. Інші вчені пропонують відразу обмежити множину факторів впливу і визначати комплексний показник ефективності. Є, звичайно, і певні компромісні підходи. Так, наприклад, відомі методики, в яких спочатку визначається система показників, а потім до неї застосовуються певні правила згортання для отримання інтегральної оцінки.

Серед прибічників єдиного показника є такі, котрі будують настільки складний комплексний показник, що він за широтою охоплення вхідних параметрів фактично не поступається системам показників. Крім того, розроблені й ситуаційні алгоритми, які дають змогу обирати той чи інший комплексний показник на базі попереднього аналізу певних характеристик підприємства. Але практика переконує в протилежному – справді точна оцінка ефективності може бути отримана лише на основі поглибленого аналізу ситуації і врахування великої кількості обставин. Проте в будь-якому випадку, щоб здійснювати такий аналіз, необхідно опанувати базовий інструментарій, тобто ознайомитися з конструкцією основних показників забезпечення ефективності і зрозуміти їх економічний зміст.

Загальне поняття ефективності є достатньо широким і уживається в найрізноманітніших сферах. Як свідчать результати досліджень, в різних галузях і сферах виробництва методологія кількісного виміру рівня ефективності базується на зіставленні результатів і витрат. Проте, такі показники мають різні форми представлення, повноти і точність виміру. Звідси випливає можливість неадекватної оцінки ефективності об’єктів, що призводить до ухвалення необґрунтованих рішень.

Практика управління виробничо-господарською діяльністю більшості підприємств носить безсистемний характер, що обумовлено, перш за все, неефективністю діяльності урядових та неурядових організацій, фрагментарністю їх дій, декларативністю розроблених нормативно-правових актів та інших документів, а також низьким рівнем освіченості власників підприємств, недостатнім розвитком їх підприємницької культури. Всі зазначені передумови вливають на недостатній рівень використання наявного ресурсного потенціалу, неможливість його поступового відновлення та розвитку. Відповідно основною передумовою підвищення ефективності процесу управління виробничо-господарською діяльністю підприємств є використання внутрішніх та зовнішніх механізмів управління, орієнтованих на максимальне використання сукупного потенціалу, що є багаторівневою системою ресурсного, виробничого та економічного потенціалів, кожний з яких реалізується на певному рівні діяльності підприємства, забезпечуючи досягнення синергетичного ефекту.

|

|