Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Следующим шагом анализа активов является анализ запасов.

|

|

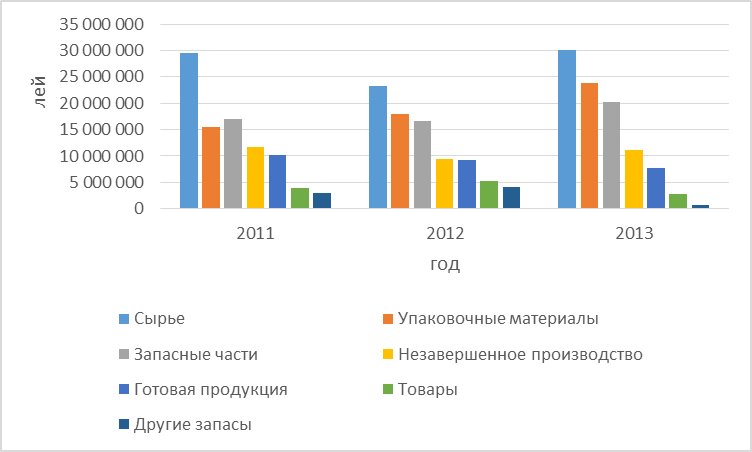

Товарно-материальные запасы играют важнейшую роль в деятельности предприятия. Прежде всего запасы необходимы для обеспечения бесперебойной деятельности предприятия. Именно с этой целью предприятие вынуждено создавать запасы сырья и материалов, чтобы в случае перебоев в снабжении у предприятия не нарушался производственный ритм. Таким образом, наличие запасов в достаточном объеме снижает риски ведения хозяйственной деятельности. Анализ запасов проводится для того, чтобы оценить насколько оптимально сформированы запасы, нет ли «затоваривания» складов. По данным таблицы 2.14 и диаграммы 2.9 видно, что запасы в 2013 году выросли на 6 миллионов лей, по сравнению с 2011 годом. Это было обусловлено, тем что выросла стоимость упаковочных материалов на 8 миллионов лей, а также запасных частей на 3 миллиона лей. Но в то же время отмечается снижение стоимости готовой продукции и товаров на 2 и 1 миллион лей соответственно. Это говорит о том, что продукция и товары не залеживаются на складах, что является положительным моментом.Стоимость сырья и незавершенного производства почти не изменилась за анализируемый период. Только в 2012 году отмечается снижение стоимости сырья на 6 миллионов лей и незавершенного производства на 2 миллиона лей, по сравнению с 2011 годом. В структуре запасов наибольший удельный вес имеет сырье, который равнялся в 2013 году 31 %. Далее следуют упаковочные материалы и запчасти с удельным весом 24 % и 21 % соответственно.

Таблица 2.14. Динамика запасов с учетом инфляции.

Источник: Разработано автором на основе бухгалтерского баланса предприятия за 2011-2013 гг.

Диаграмма 2.9. Динамика запасов с учетом инфляции.

Источник: Разработано автором на основе данных таблицы 3.14.

В таблице 2.15 приведены темпы роста запасов предприятия.

Таблица 2.15. Темпы роста запасов предприятия.

Источник: Разработано автором на основе таблицы 2.14.

В анализе оборотных активов особое внимание уделяется их оборачиваемости, т.е. скорости оборота. Разные виды оборотных активов имеют неодинаковую скорость оборота, которая зависит от многих внутренних и внешних факторов.Для данного анализа проводится расчет оборачиваемости активов, запасов, дебиторской задолженности, денежных средств, краткосрочных инвестиций, готовой продукции. После расчета всех вышеизложенных показателей можно расчитать длительность производственного цикла, который рассчитывается по формуле:

где

LDC – продолжительность оборота среднего остатка денежных средств;

LMПЗ – продолжительность оборота сырья и материалов;

LГП – продолжительность оборота запасов готовой продукции;

LДЗ – продолжительность инкассации дебиторской задолженности.

Таблица 2.16. Исходные данные для расчета показателей оборачиваемости.

Источник: Разработано автором на основе бухгалтерского баланса предприятия за 2011-2013 гг.

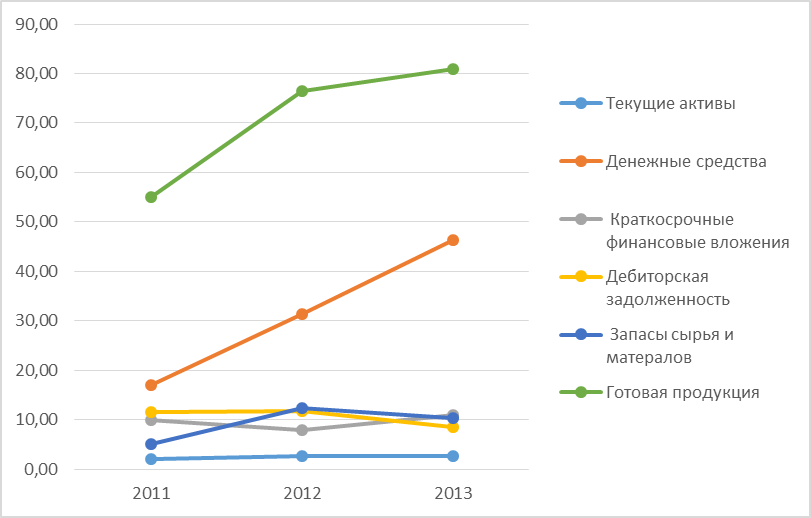

Из расчетов в таблице 2.17 и графика 2.10 видно, что оборачиваемость почти всех элементов текущих активов увеличилась, что оценивается положительно. Рост оборачиваемости готовой продукции говорит о том, что нет «затоваривания» складов продукцией. Рост оборачиваемости денежных средств говорит о повышении эффективности их использования. Рост оборачиваемости краткосрочных инвестиций свидетельствует о более рацоинальном их управлении.

Отмечено снижение оборачиваемости дебиторской задолженности, что является отрицательным моментом и свидетельствует о несвоевременном расчете дебиторов.

В целом же отмечен рост оборачиваемости текущих активов, что свидетельствует об эффективности их использования.

Длительность производственного цикла уменьшилась со 130 дней в 2011 году до 90 дней в 2013 году.Это оценивается положительно и можно сделать вывод, что текущие активы используются эффективнее.

.

График 2.10. Динамика оборачиваемости текущих активов, разы.

Источник: Разработано автором на основе данных таблицы 2.17.

Таблица 2.17. Расчет показателей оборачиваемости.

Источник: Разработано автором на основе таблицы 2.16.

Был проведен анализ объемов производства пива и другой продукции анализируемого предприятия. Из приведенных данных в таблице 2.18 видно, что в денежном выражении отмечается рост объемов производства: в 2012 -10 миллионов лей, а в 2013 году отмечается спад в 24 миллиона лей, по сравнению с 2012 годом.

Таблица 2.18. Темпы роста объемов производства (в денежном выражении).

Источник: Разработано автором на основе бухгалтерской отчетности за 2011-2013 гг.

Из данных приведенных в таблице 2.18 видно, что в 2012 году, по сравнению с 2011, отмечался рост производства пива на 401 тысяч дал и, как следствие, отходов от его фильтрации, также имел место рост произодства слабоалкогольных напитков на 136 тысяч дал. В 2013 году по сравнению с 2012 было снижение производства пива на 939 тысяч дал, слабоалкогольных напитков было произведено на 46 тысяч дал. В анализируемом периоде отмечено снижение производства ликера и нпитков содержащих этиловый спирт в общем на 66 000 литров.

В структуре произведенных напитков наибольший удельный вес имеет производство пива.

Таблица 2.19. Динамика объемов производства в натуральных величинах.

Источник: Разработано автором на основе бухгалтерской отчетности за 2011-2013 гг.

· Анализ динамики и эффективности использования персонала.

Персонал является одним из важных факторов, обеспечивающих работу предприятия. Достаточное обеспечение предприятия нужными трудовыми ресурсами является предпосылкой для повышения эффективности работы предприятия. Источником информации для анализа является отчет отдела кадров М 3 за 2012, 2013 года.

Для характеристики движения персонала были рассчитаны следующие показатели: коэффициенты оборота по приему рабочих и по выбытию. Из расчетов в таблице 2.20 видно, что среднесписочная численность работников выросла на 12 человек в 2013 году, по сравнению с 2012 годом. Но увеличивается и количество принятых и выбывших работников, это привело к тому что растет значение коэффицентов выбытия и оборота по приему, что в итоге приводит к высокой текучести кадров. Выбытие работников в основном происходит по собственному желанию, в 2013 году это число составило 107 человек, что на 30 человек больше, чем в 2012 году.

Таблица 2.20. Анализ динамики персонала.

Источник: Разработано автором на основе отчета М3 за 2012, 2013 года.

Для оценки производительности труда таботников испоьзуются показатели: годовая производительность труда одного работника и средняя выработка одного работника в час.

Из расчетов в таблице 2.21 видно, что значение показателей производительности труда падает, хотя выросло число отработанных человеко-часов за год. Так годовая производительность одного работника в год снизилась на 87 тысяч лей, а средняя выработка одного рабочего в час на 35 лей за анализируемый период.

Таблица 2.21. Оценка производительности труда.

Источник: Разработано автором на основе отчета М3 за 2012, 2013 года.

Из расчетов в таблице 2.22 можно сделать вывод, что выручка от продаж в 2013 году, по сравнению с 2011 упала, но фонд заработной платы вырос почти на 20 миллионов лей. Так соотношение фонда з/п и выручки растет с каждым годом с 8, 07 % в 2011 до 11 % в 2013 году. Среднемесячная зарплата на одного работника также растет: с 11 тысяч лей в 2011 до 15 тысяч в 2013 году.

Таблица 2.22. Динамика фонда заработной платы.

Источник: Разработано автором на основе бухгалтерской отчетности за 2011-2013 года.

|

|