Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ производственного потенциала предприятия.

|

|

По мнению Т.С. Новашиной, анализ имущества предприятия представляет собой процесс изучения конечных показателей формирования ресурсов и их использования в ходе экономической деятельности.

Имущество предприятия- это различные ресурсы, имеющие экономическую ценность, которые принадлежат предприятию и используются им в процессе хозяйственной деятельности.[ Финансовый анализ. Под ред. Новашиной Т.С.М.: МФПА, 2005. — 192 с., с.37]

Имущество предприятия или активы принято делить на долгосрочные и текущие.

Долгосрочные активы- это активы. которые по своей стоимости превышают лимит в 6000 лей, используются более одного года и переносят свою стоимоть на произведенный продукт по частям.

У Бланка И.А. «оборотные (текущие) активы – совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла» [Бланк И.А. Основы финансового менеджмента. Т.1. – Киев: Ника-Центр, 1999.]

В состав долгосрочных активов входят основные средства, долгосрочные нематериальные активы и инвестиции на долгий срок.

В состав текущих активов входят запасы материалов и готовой продукции, дебиторская задолженность, денежные средства на счетах и в кассе, краткосрочные инвестиции и другие текущие активы.

Основными задачами анализа активов, по мнению Губиной О.В., являются:

- Определение текущего имущественного потенциала организации;

- Изучение изменений, происходящих за анализируемый период а активе баланса;

- Нахождение причин, повлекших за собой изменения в балансе;

- Оценка изменений, которые произошли за анализируемый период в имуществе предприятия.

Был проведен анализ структуры и состава актива предприятия с учетом инфляции за период 2011-2013 года.. Была проведена корректировка стоимости на инфляцию немонетарных активов: основные средства, долгосрочные нематериальные активы, запасы.Инфляция в 2011 году равна 7, 6%; в 2012- 4, 5%, 2013- 4, 2% [www.ereport.ru/stat, 9.04.2015].

В таблице 3.1. приведены данные за анализируемый период и в абсолютных величинах, и в относительных величинах.

Таблица 2.1. Динамика структуры активов предприятия.

.

Источник: Разработано автором на основе бухгалтерского баланса предприятия за 2011- 2013 гг.

На основе полученных данных в таблице 2.2 можно сделать вывод, что величина имущества предприятия снижается.

Таблица 2.2. Темпы роста имушества предприятия.

Источник: Разработано автором на основе таблицы 2.1.

Диаграмма 2.1. Динамика имущества за 2011-2013 гг.

Источник: Разработано автором на основе таблицы 3.1.

В 2013 году по сравнению с 2012 оно снизилось на 52 миллиона лей. Это связано с тем, что уменьшились на 49 миллионов лей текущие активы и долгосрочные активы на 2 миллиона лей. Это видно на диаграмме 2.2.

Диаграмма 2.2. Динамика имущества за 2011-2013 гг.

Источник: Разработано автором на основе таблицы 3.1.

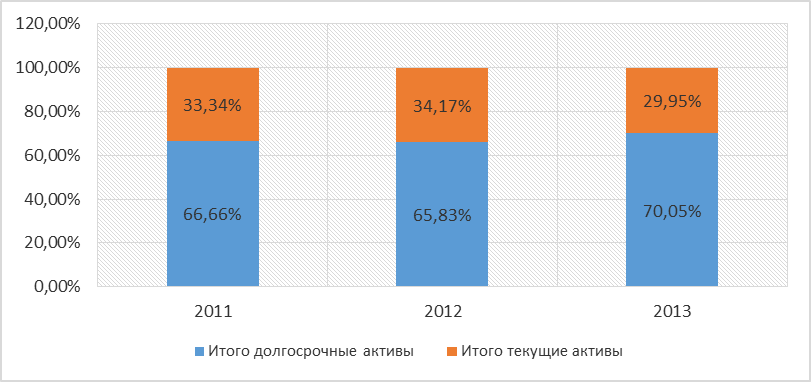

В структуре имущества преобладают долгосрочные активы и их доля в течение анализируемого периода возрастает, что видно на диаграмме 3.3.. доля текущих активов соответственно падает.

Диаграмма 2.3. Динамика имущества за 2011-2013 гг.

Источник: Разработано автором на основе таблицы 2.1.

Более точную информацию об изменении в имуществе предприятия дают чистые активы, которые представляют собой разницу между всего активами предприятия и его обязательствами.

Расчет чистых активов с учетом инфляции:

Таблица 2.3. Расчет чистых активов предприятия.

Источник: Разработано автором на основе бухгалтерского баланса предприятия за 2011-2013 гг.

Из таблицы 2.4. видно, что величина чистых активов растет с каждым годом. Это оценивается положительно и говорит о финансовой устойчивости предприятия.

Таблица 2.4. Темпы роста чистых активов.

Источник: Разработано автором на основе таблица 2.3.

Одним из наиболее важных показателей является оборачиваемость активов, которая показывает насколько эффективно используются активы.Чем выше данный показатель, тем эффективнее используются активы. Расчитывается данный показатель по формуле:

Оборачиваемость активов(коэффициент) = Выручка/ Итого активы.

Сществует еще период оборачиваемости активов, который показывает за сколько дней совершают саой полный оборот активы.Рассчитывается данный показатель по формуле:

Период оборачиваемости активов=365/Коэффициент оборачиваемости активов.

В таблице 3.5. приведены расчеты показателей, упомянутые выше.

Таблица 2.5. Расчет оборачиваемости активов.

Источник: Разработано автором на основе бухгалтерского баланса предприятия за 2011-2013 гг.

Из расчетов видно, что оборачиваемость активов растет. В 2012 году это было вызвано ростом выручки, что оценивается положительно. А в 2013 году рост оборачиваемости связан со значительным уменьшением активов, также снизилась и выручка.

Так как растет коэффициент оборачиваемости, следовательно, уменьшается период оборачиваемости, который уменьшился в 2013 году по сравнению с 2011 на 23 дня.

· Анализ основных средств.

Основные средства – это средства труда, которые многократно участвуют в производственных циклах, сохраняя при этом свою натуральную форму. Стоимость основных средств переносится на изготавливаемый продукт частями по мере износа.

На предприятии Efes Vitanta основные средства отражены в балансе по стоимости, рассчитанной как разница между первоначальной стоимостью и накопленной амортизацией.

Активы амортизируются с начала ввода их в эксплуатацию. Построенные основные средства амортизируются с момента завершения работ и пригодности для использования. Остаточная стоимось актива представляет собой сумму, которую предприятие желает получить от продажи актива за минусом расходов по его выбытию, если срок полезного действия актива подойдет к концу. Остаточная стоимость и может быть изменена в конце каждого отчетного периода. Амортизация основных средств рассчитывается по прямолинейному методу, причем каждый элемент основных средств имеет свой срок полезного функционирования:

Таблица 2.6. Продолжительность срока действия основных средств.

| Наменование основного средства | Срок службы(лет) |

| Здания | 10-40 |

| Инфраструктура | 5-40 |

| Оборудование и снаряжение | 2-20 |

| Машины | 3-10 |

| Мебель | 2-15 |

| Снаряжение для продаж и маркетинга | 1-5 |

| Компьютеры | 3-5 |

| Возвращаемая тара |

Источник: Разработано автором на основе бухгалтерского баланса предприятия за 2011-2013 гг.

Земельные участки не амортизируются. [Бухгалтерский Баланс за 2013 год с.50, стр. 9 ].

Был проведен анализ основных средств, полученные данные представлены в таблице 2.7. и таблицы 2.8.

Таблица 2.7. Состав и структура основных средств с учетом инфляции.

Источник: Разработано автором на основе бухгалтерского баланса предприятия за 2011-2013 гг.

Таблица 2.8. Темпы роста основных средств.

Источник: Разработано автором на основе таблицы 2.7.

Из расчетов видно, что основные средства имеют тенденцию снижения. Если в 2010 году стоимость основных средств составляла 570 миллионов лей, то в 2013 году – 530 миллионов лей с учетом инфляции.

На диаграмме 2.4 видно, что в составе основных средств наибольший удельный вес имеет оборудование и снаряжение, стоимость которых снижается за исследуемый период почти на 100 миллионов лей. Растет величина незавершенного строительства, за анализируемый период стоимость увеличилась на 40 миллионов лей с учетом инфляции.

Увеличивается стоимость сняряжения для продаж и маркетинга. Отмечается небольшой рост стоимости возвращаемой тары, а также других долгосрочных активов.

В структуре основных средств наибольший удельный вес имеет активная часть-оборудование и снаряжения в 2013 году-40 процентов, но их доля снижается за анализируемы период почти на 20 % с 57 % в 2010 до 41 % в 2013. Растет доля снаряжения для продаж и незавершенного строительствана 3, 5% и 8 % соответственно. Наименьший удельный вес в структуре основных средств имеет мебель, ее доля в 2013 году равна 0, 35 %.

Диаграмма 2.4. Динамика основных средств с учетом инфляции.

Источник: Разработано автором на основе таблицы 2.7.

Для того, чтобы изучить движение и техническое состояние объектов основных фондов необходимо рассчитать коэффициенты обновления, прироста и выбытия. Данные коэффициенты показывают темпы обновления и выбытия основных средств на предприятии за анализируемый период. По данным таблицы 3.6 коэффициент обновления в 2013 году составил 10 %, что на 1 % выше, чем в 2011. Учитывая размеры данного предприятия даже этот небольшой процент является значительным, так как в абсолютных величинах это будет равно около 30 миллионам лей, что оценивается положительно. Выбытие основных фондов более интенсивное, так как коэффициент выбытия составил в 2013 году 3 %. Значение коэффициента прироста в 2013 году равно 7 %, что на 3% выше, чем в 2011. Это говорит о повышении рыночной активности предприятия «Efes Vitanta». Коэффициент годности в 2013 году составил 40 %, что на 6 % ниже, чем в 2011 году. Это говорит о том, что происходит устаревание основных фондов. Данная динамика хорошо прослеживается на графике 2.5.

Таблица 2.9. Характеристика состояния основных фондов.

Источник: Разработано автором на основе бухгалтерского баланса предприятия за 2011-2013 гг.

График 2.5. Характеристика состояния основных средств «Efes Vitanta».

Источник: Разработано автором на основе таблицы 2.9.

В условиях рыночной конкуренции наибольшего успеха достигают те предприятия, которые наиболее эффективно используют свои ресурсы. Для того, чтобы оценить насколько эффективно используются основные фонды, необходимо рассчитать фондоемкость, фондоотдачу, рентабельность основных фондов.

Из расчетов в таблице 3.7 видно, что фондоотдача в 2013 году составила 1, 29 долей единиц, что на 0, 08 долей единиц выше, по сравнению с 2011 годом, но по сравнению с 2012 годом отмечено уменьшение на 0, 11 долей единиц, что было вызвано в первую очередь уменьшением выручки. Рентабельность основных фондов в 2013 году составила 10 %, что на 9 процентных пункта ниже, чем в 2012 году. Это было вызвано уменьшением продаж в 2013 году и, как следствие, уменьшением операционной прибыли.

Таблица 2.10. Эффективность использования основных фондов.

Источник: Разработано автором на основе бухгалтерского баланса предприятия за 2011-2013 гг.

Данную динамику можно увидеть на графике 2.6.

График 2.7. Динамика показателей эффективности использования основных средств «Efes Vitanta».

Источник: Разработано автором на основе таблицы 2.10.

· Анализ нематериальных активов.

Нематериальные активы-это неимеющие материальной формы, неденежные активы. Которые используются в деятельности предприятия более одного года. К ним относят: патенты, лицензии, копирайт, товарные марки и знаки.

Был проведен анализ нематериальных активов за 2011-2013 года с учетом инфляции. Из полученных расчетов можно сделать вывод, что нематериальные долгосрочные активы имеют тенденцию снижения. Так за анализируемый период они уменьшились почти на 900 тысяч лей.

Таблица 2.11. Динамика долгосрочных нематериальных активов с учетом инфляции.

Источник: Разработано автором на основе бухгалтерского баланса предприятия за 2011-2013 гг.

Амортизационная политика в области нематериальных долгосрочных активов такова, что стоимость данных активов отражена в балансе как первоначальная стоимость минус накопленная амортизация. Амортизация начисляется по линейному методу на весь период полезного срока действия, который составляет 1-5 лет. Для коммерческих марок срок полезного действия определен на 10 лет.

· Анализ текущих активов.

Для своей работы организация должна обладать не только долгосрочными, но и текущими актива.В отличие от основных фондов текщие активы участвуют только в одном цикле производства, они теряют свою первоначальную форму и в полном объеме переносят свою стоимость на готовый продукт. Особенность текущих активов такова, что они имеют три стадии в кругообороте:

· Денежная (денежные средства в кассе и на счетах);

· Производственная (запасы материалов, сырья, незавершенное производчтво);

· Товарная (запасы готовой продукции и товаров).

Достаточность объема, структура формирования текущих активов имеют большое значение для обеспечения финансовой устойчивости и платежеспособности, прибыли и рентабельности организации. Рост оборотного капитала оправдан, если он сопровождается активизацией продаж, значит, и ростом прибыли. При оптимальном уровне оборотного капитала прибыль достигает своего максимума, но дальнейший неоправданный рост оборотных средств приведет к излишнему высвобождению активов, избыточной ликвидности, бездействию средств, дополнительным издержкам по их обслуживанию и, как следствие, к снижению прибыли. [https://www.irbis.vegu.ru/, 17.04.2015].

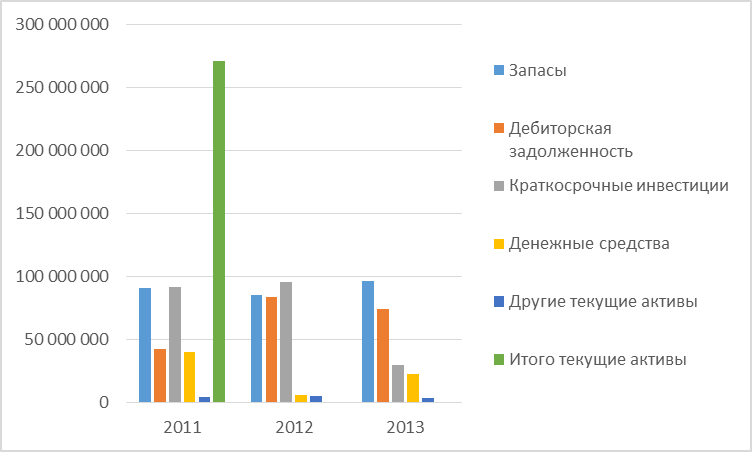

Для того, чтобы определить насколько оптимально сформированы текущие активы на предприятии был проведен анализ состава и их структуры. Из таблицы 2.12 и диаграммы 2.8 видно, что текущие активы имеют тенденцию снижения, так как в 2011 году их стоимость с учетом инфляции равнялась 270 миллионов лей, а в 2013 году- 227 миллионов лей. Это снижение было обусловлено уменьшением краткосрочных инвестиций на 30 миллионов лей, а также денежных средств на 20 миллионов лей. Отмечен рост запасов на 5 миллионов лей в 2013 году, по сравнению с 2011.

В структуре текущих активов наибольший удельный вес имеют запасы их доля за анализируемый период растет с 33 % в 2011 году до 42 % в 2013 году. Отмечено снижение доли краткосрочных инвестиций почти на 20 процентных пунктов и, если в 2011 году их доля составляла 33 %, то в 2013 13 %. Также большой удельный вес имеет дебиторская задолженность, которая в анализируемом периоде растет в абсолютных величинах на 32 миллиона лей, а в относительных величинах на 17 процентных пунктов, если сравнивать 2013 и 2011 года.

Таблица 2.12. Состав и структура текущих активов с учетом инфляции.

Источник: Разработано автором на основе бухгалтерского баланса предприятия за 2011-2013 гг.

В таблице 2.13 приведены темпы роста текущих активов по элементам.

Таблица 2.13. Темпы роста текущих активов с учетом инфляции.

Источник: Разработано автором на основе таблицы 2.12.

Диаграмма 2.8. Динамика текущих активов с учетом инфляции.

Источник: Разработано автором на основе данных таблицы 2.12.

|

|