Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Методи аналізу виконання проекту

|

|

Одним із найважливіших елементів контрольного циклу є аналіз перебігу виконання проекту. Раніше найпоширенішим був аналіз відхилень, який проводився за формулою:

Δ П = Пфакт – Пплан, [7.1]

де Δ П — відхилення показника;

Пфакт — фактичний рівень показника;

Пплан — запланований рівень показника.

Найчастіше визначались відхилення:

фактичної дати початку від запланованої;

фактичної дати кінця від запланованої;

фактичної тривалості виконання від запланованої;

фактичних витрат від запланованих;

фактичної трудомісткості від запланованої;

фактичних затрат підрозділу від запланованих;

фактичного відсотка завершення від запланованого.

Підсумовуючи, можна виокремити такі недоліки цього методу:

аналізує минуле і не спрямований у майбутнє;

не визначає рівня виконання чітко і просто;

недостатньо гнучкий і чутливий, аби визначити проблему на ранній стадії;

неефективно використовує усі наявні дані;

визначення відсотка виконання має високий ступінь суб’єктивності й ненадійності;

не визначає тренди;

не інтегрує календарне планування і плани витрат, тому змішуються ефекти відхилень у часі й витратах та їх взаємодія;

не структурований і не персоніфікований, аби сприяти індивідуальній звітності й відповідальності.

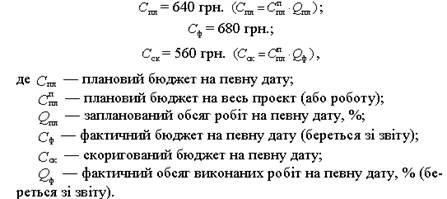

Щоб запобігти цим недолікам, у сучасному управлінні проектами широко застосовують метод скоригованого бюджету (earned value), який базується на обчисленні планового, скоригованого і фактичного бюджетів виконання проекту. Скоригований бюджет — це планові витрати, що їх обчислено на фактично виконаний на певну дату обсяг робіт.

Розгляньмо на прикладі, як обчислюється та оцінюється виконання проекту за цим методом. Нехай після закінчення першого тижня виконання проекту менеджер проекту отримав таку інформацію:

за планом за 1-й тиждень проектна команда мала виконати 80 % обсягів певної роботи, яка коштує 800 грн. Фактично було зроблено 70 % цієї роботи і витрачено при цьому 680 грн.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

за планом на кінець 1-го тижня бюджет складав:

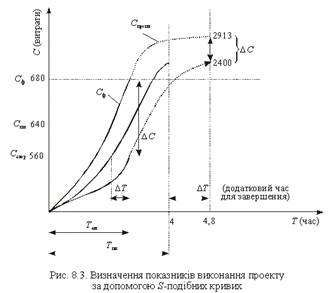

Бюджет усього проекту становить 2400 грн., термін виконання — чотири тижні. Оцінюємо хід виконання проекту стосовно бюджету за допомогою коефіцієнта по витратах Kв:

Кв=Сск/Сф=560/680=0, 824

Тобто з кожної реально витраченої гривні за планом члени команди мали витратити лише 0, 824 грн. Якщо такі тенденції збережуться і надалі, то за прогнозом вартість усього проекту становитиме:

С прогн = 2400/0, 824=2913

де С прогн — прогнозна оцінка вартості усього проекту.

Як бачимо, перевищення бюджету проекту може становити 513 грн.

Оцінка своєчасності виконання проекту ведеться за відповідним коефіцієнтом Kt:

Kt=Cск/Спл = 560/640 = 0, 875

Знайдений рівень свідчить про наявність відставання у проектних термінах, яке може призвести до того, що виконання всього проекту затягнеться і за прогнозом вимагатиме 4, 8 тижня:

Т прогн = 4/0, 875=4, 8 тижня,

Де Т прогн — прогнозні терміни виконання проекту.

Крім аналітичного, ці дані можна використати для графічного аналізу проекту за допомогою так званих S-подібних кривих (рис. 8.3).

Як бачимо з графіка, якщо тенденції, що спостерігаються після завершення першого тижня проектних робіт, матимуть місце, то бюджет за проектом буде перевищено на 513 грн., а терміни збільшаться майже на тиждень.

|

|