Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом

Побудова ресурсних гістограм

|

|

Після того як ресурси визначені й скоординовані з календарним планом, треба зіставити їх із наявними ресурсами фірми.

Потрібно взяти до уваги:

- нормальну продуктивність праці (з урахуванням рівня підготовки і кваліфікації);

- існуючі зобов’язання стосовно інших проектів (якщо з одного джерела береться робоча сила);

- очікуваний рівень невиходів (через хвороби та інші причини, які інколи становлять близько 25 %);

- збільшення обсягу ресурсів, що можливе за рахунок:

а) позаурочних годин;

б) використання субпідрядників;

в) зміни режиму роботи за проектом, що зумовить зміну планів по ресурсах.

Ці шляхи вимагають більших затрат, що потрібно враховувати під час їх оцінки.

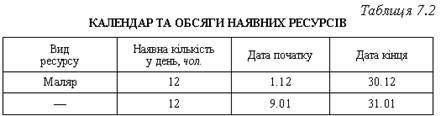

Наявність ресурсів доцільно подати за допомогою таблиці:

Як бачимо з таблиці, під час різдвяних свят зазначений ресурс відсутній.

На підставі наведеної інформації маємо гістограму наявності ресурсів (рис. 7.1).

Отже, таблиця і гістограма не пов’язуються з роботами, а просто фіксують кількість наявних ресурсів у розрізі календарного часу. Вони дають змогу проконтролювати, чи не заплановані якісь роботи у періоди, коли відсутні ресурси (державні, релігійні свята і т. ін.)

Гістограма потреби у ресурсах подібна до стовпчикових діаграм, де по горизонтальній осі вказуються календарні терміни, по вертикальній — щоденна кількість необхідних для виконання усіх робіт ресурсів по кожній професії окремо. Вона дуже широко застосовується у плануванні проектів, оскільки є наочною, її легко зрозуміти і поєднати з іншими аспектами планування. Для її побудови треба мати:

- календарний графік для ранніх строків (робимо припущення, що намагаємося виконувати всі роботи якомога раніше);

- прогнози потреби у ресурсах у розрізі робіт.

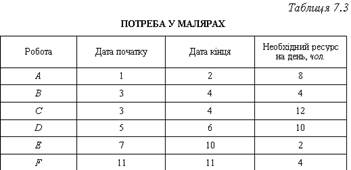

Гістограма ресурсів будується виходячи з потреби по всіх роботах додаванням (табл. 7.3).

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

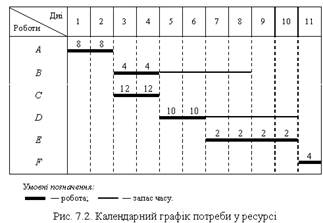

На підставі показників цієї таблиці будується календарний графік потреби у певному ресурсі по всіх роботах (рис. 7.2).

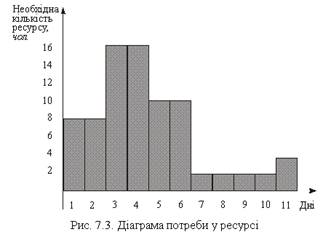

Зіставлення необхідних і наявних ресурсів дає змогу визначити нестачу або надлишок їх. У наведеному прикладі протягом третього і четвертого дня, коли паралельно виконуються роботи В і С, нестача ресурсів становить 4 чол. (необхідна чисельність — 16 малярів, наявна — 12), в інші дні спостерігається надлишок наявних ресурсів (рис. 7.3).

Нестача ресурсу призводить до збільшення тривалості виконання роботи, якщо на це не звернути уваги. Шляхами подолання означеної проблеми є:

- позаурочний час роботи (при цьому не треба залучати нових працівників, але знижується продуктивність наявних);

- збільшення робочих змін (зростає рівень використання устаткування, проте слід брати до уваги можливу кількість розміщення людей в обмеженому просторі);

- підвищення продуктивності праці (за допомогою освіти і тренування);

- принцип «зробив і пішов»: працівник може піти з робочого місця після завершення необхідного обсягу робіт (якщо навіть йому сплачують за робочий день або зміну), в такий спосіб роботи не будуть розтягуватись у часі;

- залучення субпідрядників (збільшується тимчасова робоча сила, але вона є дорожчою. Це також нагода зіставити продуктивність своїх працівників із залученими іззовні. Інколи вона підвищується, але треба слідкувати за якістю і моральним кліматом);

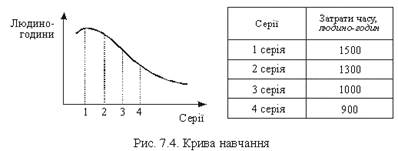

- крива навчання (з виконанням однакової роботи витрати часу знижуються у міру набуття навичок і зростання продуктивності праці робітників). Наприклад, якщо випускають серії подібних вимірювальних приладів, то витрати часу із кожною наступною серією скорочуються, як це бачимо з рис. 7.4.

Надлишок ресурсів — це також проблема, оскільки непрацюючим треба все одно платити заробітну плату. Ці витрати можна скоротити шляхом:

спрямування вільних ресурсів на виконання критичних робіт;

виконання складових частин заздалегідь;

установки устаткування заздалегідь;

тренінгів персоналу на майбутнє;

оцінки минулих проектів, аби передбачити тенденції у використанні ресурсів, і, відповідно, звільнення зайвих працівників.

Прибутковість компанії у довгостроковий період залежить від ефективності використання ресурсів.

МОДЕЛЮВАННЯ І КАЛЕНДАРНЕ ПЛАНУВАННЯ РЕСУРСІВ

Моделювання типу «що… якщо…» стало популярним засобом у менеджменті проектів. Воно дає змогу плановикам варіювати певні параметри і визначати вплив їх на проект. Ці процедури передбачені відповідним програмним забезпеченням.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Дані моделі використовують у таких ситуаціях:

- обмеженості часу;

- обмеженості ресурсів;

- зміни режиму роботи (робочий тиждень збільшується на один день);

- збільшення кількості ресурсів;

скорочення тривалості виконуваних робіт;

- поділу роботи на дві або більше частин;

- визначення додаткових затрат при використанні субпідрядників.

Таке моделювання дає змогу передбачити майбутнє і відкриває шлях до ефективного планування і контролю.

Згладжування ресурсних гістограм має на меті поліпшити завантаження ресурсів (особливо коли їх не вистачає) зсуненням календарних строків виконання робіт у межах запасу часу.

Спочатку треба обрати ресурс, який підлягає згладжуванню, оскільки водночас неможливо змінити більш ніж один ресурс.

При цьому треба звернути увагу на:

- ресурс, який найбільш перевантажений;

- ресурс, який найбільше використовується у проекті;

- найменш гнучкий ресурс (який наймаємо з іншої компанії або навіть країни);

- ресурс, який потребує найбільших витрат по найму.

Після згладжування гістограми відповідного ресурсу необхідно перепланувати календарний план робіт і потребу в ресурсі.

Шляхи згладжування:

зміна логічних зв’язків;

зміщення некритичних робіт у межах запасу часу.

Встановлюючи пріоритети, треба пам’ятати таке:

1. Під час виконання великих проектів нереальним є дуже детально формувати календарний план на багато місяців уперед, оскільки зміни будуть неодмінно. Через те ранньому початку робіт треба віддавати перевагу.

2. Запас часу припускає можливість перенесення термінів виконання роботи, тому пріоритет мають роботи з найменшим запасом часу, тобто такі, які є майже критичними.

3. Тривалість і бюджет характеризують обсяг роботи, тому ресурси скеровують насамперед на більші за розміром і більш дорогі роботи.

4. Якщо неможливо дотриматися попередніх критеріїв, встановлюють пріоритети за порядковим номером роботи;

крок 3-й: розподіл ресурсів (після визначення пріоритетів).

Якщо немає ресурсу, щоб почати роботу в ранні строки, її зсувають на один день (або тиждень) у межах запасу часу і знову зіставляють наявність ресурсів з потребою в них. Цей процес триватиме доти, доки:

а) потреба в ресурсах відповідатиме їх наявності;

б) буде використано весь запас часу по роботах.

В останньому випадку використовують один із двох можливих підходів:

1) планування в умовах обмежених ресурсів;

2) планування в умовах обмеженого часу.

Після закінчення аналізу і розподілу ресурсів треба переглянути початковий сітковий графік, оскільки деякі роботи в ході планування ресурсів мали бути перенесені. Потрібно також перевірити решту пов’язаних між собою документів: діаграми Гантта; бюджет; криві затрат; грошові потоки; план робочої сили; план постачань.

Після кожного звітного періоду календарний план робіт може змінюватися, що вимагає побудови й аналізу нових гістограм ресурсів. Нові плани і гістограми є базою для планування на наступний звітний період. Потрібно також пам’ятати, що коли компанія виконує водночас декілька проектів і необхідним є планування потреби в певних ресурсах по всіх проектах, то система кодування має передбачити різні коди робіт, щоб по різних проектах вони не були однаковими, інакше комп’ютер додасть ресурси, що призведе до суттєвих проблем.

Таким чином, планування ресурсів передбачає такі кроки:

- Оцінка потреби у ресурсах.

- Складання таблиці потреб у ресурсах по роботах.

- Складання таблиці наявності ресурсів.

- Побудова ресурсної гістограми.

- Зіставлення потреби і наявності ресурсів, визначення їх нестачі або надлишків.

- Складання нового плану за допомогою прогнозу «що… якщо…».

- Згладжування ресурсних гістограм зміщенням робіт у межах запасу часу.

- За необхідності використання прийомів планування в умовах обмежених ресурсів або обмеженого часу.

- Перепланування календарного плану.

- Контроль і побудова нових ресурсних планів і гістограм.

ПЛАНУВАННЯ ЗАТРАТ

Одним із найважливіших процесів є також планування затрат. Воно служить таким цілям:

1. Необхідність здійснення контролю (порівняння планових завдань з фактичними, визначення відхилень і прийняття відповідних дій). Для цього витрати мають бути деталізовані до найнижчого рівня робочої структури проекту.

2. Визначення життєздатності проекту (порівнянням витрат і доходів, уточненням їх на різних фазах виконання проекту).

3. Одержання фінансування (на основі порівняння витрат і доходів).

4. Розподіл ресурсів (відповідно до обсягів і змісту робіт).

5. Оцінка тривалості робіт. Тривалість робочих елементів визначається порівнянням обсягу кожного з них і наявними ресурсами. Тому визначення витрат необхідне для оцінок часу, і навпаки — оцінки часу дають змогу підрахувати затрати.

6. Підготовка тендерів. Фірми, які беруть участь у тендерах на виконання проектів, мають підрахувати витрати з метою:

прогнозування прибутків як різниці між ціною і витратами;

визначення ціни додаванням до витрат фіксованого відсотка прибутку;

передачі інформації по витратах клієнтам.

Калькулювання — це деталізовані обчислення за проектом, що базуються на повній інформації, яка включає такі пункти:

вид кінцевого продукту;

схема робіт;

список матеріалів;

ціни субпідрядників і постачальників.

Види проектних витрат:

за методом віднесення на проектні роботи:

прямі, безпосередньо пов’язані зі здійсненням проекту;

непрямі (накладні) витрати, які не можна віднести прямо на роботу або проект;

за залежністю від обсягів проектних робіт:

постійні витрати, що не залежать від обсягу робіт;

змінні, які залежать від обсягу робіт.

Структура витрат

До витрат на виконання проекту включаються:

1. Трудові затрати — витрати на оплату праці людей, залучених до виконання проекту, зокрема конструкторів, постачальників та ін. Вони вважаються прямими витратами і безпосередньо стосуються до конкретної роботи. Витрати у грошовій формі обчислюються множенням кількості людино-годин на вартість однієї людино-години по кожному виду трудового ресурсу.

2. Матеріальні затрати — це прямі витрати як на створення кінцевого продукту, так і для робіт з виконання проек- ту. Наприклад, для проекту розвитку організаційної структури це будуть матеріальні затрати на навчальні програми, меблі для нових офісів, канцелярські товари для нової управлінської діяльності.

3. Вартість устаткування, врахована в проекті, залежить від способу його придбання:

закупівля устаткування — можна придбати нове або старе устаткування. При цьому варто враховувати податки, вплив амортизації, страхування, експлуатаційні витрати (у тому числі експлуатацію приміщень);

оренда (прокат) устаткування — у вартість оренди за одиницю часу входить багато видів названих вище витрат. Додатково варто враховувати транспортування, установку й демонтаж устаткування;

лізинг — дає можливість отримати устаткування відразу, a платити за нього поступово. Крім того, лізинг дає певні податкові переваги.

4. Затрати на утримання й експлуатацію устаткування і приміщень. Ці витрати враховують частину вартості останніх у межах часу використання.

5. Субконтракти — враховують перелічені вище затрати зовнішніх субконтрактів.

6. Затрати на управління — матеріальні і трудові затрати на управління проектом. Вони містять оплату праці менеджерів проекту, витрати на утримання управлінських структур по проекту, інформаційних систем. За оцінками західних фахівців, для проекту у 10 млн доларів вони становлять приблизно 5 %, для проекту в 1 млрд доларів — 1 %, для проекту менш як 10 млн доларів ці затрати часто відносять до накладних витрат компанії в цілому, хоча це й не дуже точно.

7. Накладні та управлінські затрати, зокрема транспортні, складські, постачальницькі.

8. Виплати і податки — страхові, ліцензійні тощо.

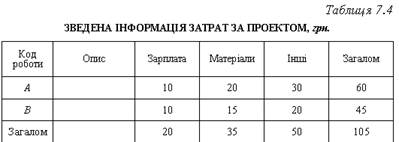

Зведена оцінка витрат є комбінуванням та опрацюванням за стандартною схемою даних з різних джерел. Taблиця 7.4 показує стандартний формат такої оцінки.

Складання кошторисів на роботи — це процес планування по відповідних статтях усіх витрат, що виникають під час виконання проекту.

Кошторис витрат за проектом може складатися за такими статтями:

Сировина, матеріали, комплектуючі, напівфабрикати.

Пальне та електроенергія.

Основна та додаткова заробітна плата.

Відрахування на соціальні потреби.

Амортизація.

Інші витрати.

Методи оцінки витрат

Налічується кілька методів обчислення витрат, які так чи інакше базуються на даних попереднього досвіду. Головні з них такі:

1. Метод покрокового обчислення.

2. Експоненціальний метод.

3. Параметричні методи допускають, що всі витрати є пропорційними до базових витрат.

4. Оцінка за співвідношенням компонентів використовується, коли структура робіт однакова в різних проектах.

Основна проблема полягає у тім, що ціни на різні товари змінюються по-різному. Ця проблема може бути вирішена шляхом розподілу сукупних витрат по проекту на окремі статті (табл. 7.5).

Календарне планування охоплює не тільки визначення календарних термінів виконання робіт, узгодження їх із наявними ресурсами, а й календарне планування витрат, або бюджету, з метою подальшого контролю їх і прийняття відповідних рішень.

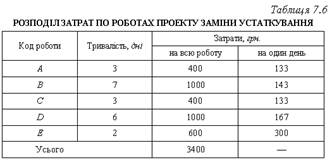

Повернімося до нашого проекту заміни устаткування на виробничій дільниці (розділ 6, табл. 6.5). Припустимо, що кожна робота цього графіка відповідає елементу CBS. Оцінки витрат на роботи разом із очікуваним часом запишемо у вигляді таблиці 7.6.

Приміром, витрати на роботи лінійно залежать від тривалості їх виконання, тобто витрати на роботу вимірюються як результат множення постійного коефіцієнта витрат на тривалість роботи. Наприклад, для роботи B затрати — 1000 грн., тривалість — 7 днів, коефіцієнт витрат — 143 грн./день. Ці коефіцієнти розрахуємо і занесемо до табл. 7.6.

Звернімося до сіткового графіка і термінів виконання робіт.

Будуємо розподіл витрат по ранніх термінах виконання (напівжирним). Аналогічно визначаємо потрібні затрати по пізніх строках (рис. 7.7).

На основі проведених розрахунків будуємо графік бюджету для ранніх і пізніх строків проекту (наростаючим підсумком) (рис. 7.8):

Графік ілюструє так звану бананоподібну криву, яка характеризує для кожного проміжку часу найменшу та найбільшу потребу у фінансуванні проекту. Вона узгоджується з можливостями організації з фінансування і в разі необхідності ще раз коригуються терміни виконання робіт, враховуючи не тільки забезпеченість їх ресурсами, а й можливість профінансувати ці ресурси.

|

|