Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Основные тенденции сберегательных и депозитных сертификатов в банковском секторе России

|

|

Динамика выпущенных кредитными организациями сертификатов имеет в целом положительную тенденцию. (Приложения: диаграмма 1). В 2009-2010 годах объем сертификатов сократился более, чем в 1, 5 раза. (Приложения: таблица 2). Это можно объяснить мировым экономическим кризисом 2008 года, рецессия которого продолжается до сих пор. В данном случае население предпочитало вкладывать деньги в товары длительного пользования или недвижимость. Более того, в кризисный период увеличилось число обанкротившихся банков, а как было рассмотрено ранее, сберегательные сертификаты на предъявителя не подлежат страхованию вкладов и соответственно клиент не получает возмещения ущерба.

Стоит отметить резкое увеличение сберегательных сертификатов в общем объеме в 2013 году почти в 20 раз! Рассмотрим подробнее данный период и выявим факторы, повлиявшие на данное событие.

На 1 апреля 2013 года объем рынка сберегательных сертификатов достиг 274, 8 млрд руб., что составляет около 1, 9% от вкладов в банках РФ. Абсолютным лидером этого сегмента выступает Сбербанк России, который занимает 97% рынка. Сберегательные сертификаты у Сбербанка России составляют около 4% от общего объема привлеченных средств населения. Практически весь рост рынка сберегательных сертификатов обеспечил Сбербанк.[9]

По всей видимости, активность Сбербанка в этой области может быть «обкаткой» технологий массовой продажи такого продукта и попыткой занять лидирующие позиции на довольно перспективном сегменте рынка.

Кроме того, сберегательные сертификаты — это способ конкуренции за денежные средства населения, которое стало предпочитать более высокую доходность по сравнению с меньшим риском.

Более того, Банк России проявляет менее пристальное внимание к сегменту сберегательных сертификатов, нежели к рынку вкладов. Так, например, Центральный банк РФ следит за тем, чтобы кредитные организации не проводили агрессивную депозитную политику, ограничивая ставки по вкладам (допустимый уровень — 11, 18% годовых, поскольку максимальная ставка по вкладам в топ-10 розничных банков составляет 9, 18% годовых). [10] При этом Банк России не контролирует процентные ставки процентные ставки по сберегательным сертификатам, что дает полную свободу банкам в отношении их установления для привлечения большего числа клиентов и финансовых ресурсов соответственно.

Не смотря на мощную позицию «Сбербанка» в данном сегменте рынка банковских вкладов, другие игроки интенсивно наращивают свои позиции. Это «Петрокоммерц», который увеличил объем выпущенных сберсертификатов за год в 34 раза, до 2, 2 млрд рублей, банки «Центрокредит» и «Пересвет» (рост на 41%, до 1, 6 млрд и в 28 раз, до 1, 5 млрд рублей соответственно.

Также в первом квартале 2013 года на рынок вышел новый игрок - " Банк Москвы", входящий в группу ВТБ. Как и «Сбербанк» России, " Банк Москвы" нацелил данный продукт на сегмент крупных клиентов, позволяющий им получать повышенную доходность по сравнению с обыкновенными банковскими депозитами. Хотя в первом квартале 2013 года банк выпустил сберегательных сертификатов всего на сумму 288.8 млн руб., его потенциал, учитывая размеры филиальной сети, скорее всего, позволит к концу года выйти на второе место в этом сегменте рынка. Кроме того, не исключено, что " Банк Москвы" выступает в качестве «пробного камня» для группы ВТБ на этом рынке, и за ним последует еще какой-то банк, входящий в группу.

Последующее увеличение доли сберегательных сертификатов в общем объеме может быть объяснено тем, что в 2015 году Министерство финансов РФ рассчитывает на принятие закона о сберегательных сертификатах, который предполагает трансформацию существующего инструмента в два вида, заявил заместитель министра финансов Алексей Моисеев.[11] Он уточнил, что первый вид — это сертификат, застрахованный в АСВ, который будет доступен физическим лицам, второй — незастрахованный, доступный и физическим, и юридическим лицам. Храниться данные сертификаты в спецдепозитарии, таким образом, будет исключена возможность анонимной передачи от одного владельца другому. Заместитель министра финансов также пояснил, чтобы избежать отмывания средств через сберегательные сертификаты необходимо принятие соответствующих поправок в закон.

Распространение страхования вкладов для сберегательных сертификатов повлияет на процентные ставки, как следствие, они снизятся до уровня обычных депозитов. Остальные отличия останутся: сберегательный сертификат – это в первую очередь ценная бумага, у него отсутствует банковский счет.

На данном этапе у банков есть существенная проблема, что долгосрочная пассивная база не формируется в том числе и потому, что все вклады населения носят отзываемый характер.

У нововведенного инструмента будут значительные преимущества перед безотзывными вкладами. Во втором случае вкладчик никак не может забрать назад свои деньги. Поэтому клиенты могут опасаться открывать такие депозиты. С точки зрения увеличения ресурсной базы банков эффект от введения безотзывных вкладов будет ничтожным. В свою очередь с депозитного сертификата деньги можно досрочно получить обратно, реализовав бумагу на вторичном рынке. Объем и цена ресурсной базы банка при этом не меняются. Более того, банк снижает свои риски от падения на рынке процентных ставок, поскольку может совершать операции по обратному выкупу выпущенных им сертификатов при неблагоприятной для себя конъюнктуре.

Во избежание путаницы между понятиями «депозитный сертификат» (для юрлиц) и «сберегательный сертификат» (для физлиц) предлагается назвать новый инструмент «именным сберегательным сертификатом».

Проанализировав данную ситуацию, можно предположить, что количество участников рынка сберегательных сертификатов сократится, поскольку ставка по сертификату будет аналогичной ставке обычного депозита – понятного и простого большинству клиентов инструмента накопления и сбережения средств.

Отказ от документарной формы может дополнительно повысить заинтересованность клиентов в этом инструменте сбережения, а для этого потребуется внесение изменений в статье 149 Гражданского кодекса РФ.

С другой стороны массовое распространение сберегательных сертификатов «Сбербанка» на рынке, являются хорошей альтернативой закрытым вкладам для определенной доли населения. Они особенно важны для крупных клиентов, у которых денежные средства превышают порог страхования вкладов.

Другим эффективным инструментом может стать так называемый «брокерский сертификат», считают в ММВА. «Сегодня если у клиента есть, скажем, 7 миллионов рублей и он хочет, чтобы вся сумма попала под гарантии системы страхования вкладов, ему придется вложить их как минимум в десять банков. Вопрос страхования клиентских рисков гораздо проще решается с помощью «брокерского депозитного сертификата», выпускаемого пулом банков, в котором банки открывают друг на друга лимиты», — поясняют эксперты.

2.2. Реализация сертификатов на примере «Сбербанка»

На начало марта 2015 года объем портфеля сберегательных сертификатов «Сбербанка» составлял порядка 477 миллиардов рублей, это 95, 4% рынка сберегательных сертификатов в России.

Следует отметить, важнейшее событие прошлого года, повлиявшее не только на сегмент рынка сертификатов, но и на весь банковский сектор России, а именно 15 декабря 2014 года, когда биржевой курс рубля к бивалютной корзине испытал сильнейшее падение со времен дефолтного 1998 года. На этом фоне в ночь на вторник ЦБ внезапно и резко повысил ключевую ставку — с 10, 5% до 17% годовых, объяснив это существенно возросшими девальвационными и инфляционными рисками. После этого российские банки, включая крупнейшие, начали активно поднимать ставки по вкладам.

В свою очередь, «Сбербанк» России с 18 декабря повысил ставки по рублевым и валютным вкладам. «Сбербанк» 4 декабря уже повышал процентные ставки по вкладам и сберегательным сертификатам для физических лиц как по рублевым, так и по и валютным. Тогда банк повысил ставки на 1, 75-2, 25 п.п.[12]

Сберегательные сертификаты «Сбербанка России» [13]

В «Сбербанке России» реализуются только сберегательные сертификаты на предъявителя и в российских рублях.

Основные сведения по сберегательному сертификату

| Срок вклада | 91 день (3 мес.) - 1095 дней (3 года) |

| Валюта вклада | Рубли |

| Минимальная сумма вклада | 10 000 рублей |

| Пополнение | Не предусмотрено |

| Частичное снятие | Не предусмотрено |

Сберегательный сертификат можно:

· подарить друзьям либо родственникам (сертификат не именной – достаточно просто передать его);

· оставить в банке на ответственное хранение (услуга бесплатна).

Как оформить:

1. Обратиться в подразделение «Сбербанка» в регионе, котором вы проживаете, при этом важно знать, что не во всех отделениях «Сбербанка» выполняют операции по сберегательным сертификатам. При себе необходимо иметь паспорт или иной документ, удостоверяющий личность.

2. Определить количество приобретаемых сертификатов, их номинал и срок, поскольку от условий выбранных вами будет зависеть процентная ставка. А если возникли вопросы, то в любой момент можно обратиться к консультанту.

3. Оплатить сертификат наличными или за счет средств, хранящихся на вашем вкладе в Сбербанке.

4. Получить ваш сберегательный сертификат.

И ещё несколько не менее важных вещей, что нужно знать о сберегательных сертификатах «Сбербанка».

С точки зрения налогообложения сберегательный сертификат полностью идентичен вкладам. С учетом того, что текущие процентные ставки не превышают ставку рефинансирования более, чем на 5 %, полученный клиентом доход налогом не облагается.

В случае потери сберегательного сертификата или его кражи необходимо принять следующие меры:

1. Незамедлительно сообщить об этом факте в ближайший офис Сбербанка России (если знаете номер сертификата), или в один из офисов того территориального банка, где приобретали сертификат (если номер неизвестен).

2. Обратиться в суд с заявлением о восстановлении прав. Дальнейшая процедура будет разъяснена в суде. Верный способ обезопасить себя от возникновения подобных ситуаций – сдать сертификат на ответственное хранение в Сбербанке России. Услуга бесплатная.

В случае если сертификат пришёл в негодность (разорван, нечаянно постиран и пр.), то нужно: принести что осталось от сертификата, в офис банка. Сертификат будет принят на экспертизу. В случае ее успешного прохождения будет выдан дубликат или будут выплачены деньги.

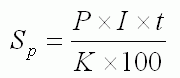

Условия начисления процентов

В данном случае для расчета процентов используется формула простых процентов. Она применяется в следующем случае: начисляемые на вклад проценты причисляются к вкладу только в конце срока депозита или вообще не причисляются, а переводятся на отдельный счет.

Формула простых процентов по вкладам выглядит так:

, где

, где

Sp – сумма процентов (доходов).

I – годовая процентная ставка

t – количество дней начисления процентов по привлеченному вкладу

K – количество дней в календарном году

P – сумма привлеченных в депозит денежных средств.

Пример. Рассчитать доход по сберегательному сертификату, если известны следующие условия: срок обращения 365 дней; номинал 100 тыс. рублей.

Решение. Соответственно таблице ( СМ. приложение….) базовой процентной ставкой будет являться 9, 8%. Тогда

Sp = 100.000*9, 8*365/365/100 = 9800 руб.

Для расчета дохода применяются процентные ставки, действующие на момент проведения расчетов. Процентные ставки, действующие ранее, и возможное изменение процентных ставок в будущем не учитываются.

При расчете дохода длительность календарного года всегда берется равной 365 дням.

Депозитные сертификаты «Сбербанка России» [14]

Преимущества депозитных сертификатов «Сбербанка»

· фиксированная процентная ставка устанавливается на весь срок действия депозита;

· депозитные сертификаты могут выступать в качестве обеспечения по выдаваемым гарантиям и кредитам;

· бланки депозитных сертификатов «Сбербанка» имеют высокую степень защиты от фальсификации.

Условия выдачи, оплаты и обращения именных депозитных сертификатов «Сбербанка».

Купить депозитный сертификат могут юридические лица и индивидуальные предприниматели, нерезиденты и резиденты. Депозитные сертификаты принимаются к оплате и продаются структурными отделениями банка, уполномоченными на совершение операций с депозитными сертификатами. Выдача депозитного сертификата осуществляется на основании заключенного договора банковского депозита.

Минимальная сумма депозита, оформленного депозитным сертификатом, составляет 100 000 руб. Максимальная сумма не установлена.

Максимальный срок, на который выдается депозитный сертификат, составляет 3 года.

Выплата процентов по сертификату производится одновременно с его погашением.

Порядок начисления процентов

Проценты на сумму депозита начисляются по ставке, указанной на депозитном сертификате, со дня, следующего за датой внесения депозита в Сбербанк, по дату востребования суммы по депозитному сертификату, указанную на данной ценной бумаге, включительно. В случае, если указанная на ценной бумаге дата востребования суммы по депозитному сертификату приходится на установленный нерабочий день (праздничный, выходной), то проценты на сумму депозита начисляются по ставке, указанной на депозитном сертификате, по первый, следующий за датой востребования, рабочий день, включительно.

Расчеты по купле-продаже сертификатов производятся только в безналичном порядке.

Права, удостоверенные именным сертификатом, передаются в порядке, установленном для уступки требования — цессии.

Оплата сертификата осуществляется Банком при наступлении даты востребования суммы по нему на основании заявления на оплату и при предъявлении депозитного сертификата.

Депозитный сертификат может быть предъявлен к оплате досрочно. При досрочном предъявлении сертификата к оплате Банком выплачивается сумма депозита и проценты по ставке, указанной на депозитном сертификате при его досрочном предъявлении к оплате, устанавливаемой на момент выдачи депозитного сертификата.

В случае утраты сертификата вкладчик вправе обратиться в Банк с письменным заявлением о выдаче дубликата сертификата.

Заключение

|

|