Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Рентабельность и ее виды

|

|

Система показателей финансовых результатов включает в себя не только абсолютные, но и относительные показатели эффективности хозяйствования. К ним относятся показатели рентабельности. Рентабельность характеризует результативность деятельности предприятия. Они позволяют оценить, какую прибыль имеет предприятие с каждого рубля средств, вложенных в активы. Существует система показателей рентабельности, которая рассчитывает и анализирует рентабельность продукции, активов, капитала. Чем выше уровень этих показателей, тем выше эффективность хозяйствования предприятий как самостоятельных товаропроизводителей.

Показатель рентабельности измеряет доходность предприятия с различных позиций, и группируется в соответствии с интересами участников экономического процесса, рыночного обмена.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования [9, с.129].

Показатели рентабельности можно объединить в следующие группы:

– рентабельность продукции;

– рентабельность капитала (активов);

– показатели, рассчитанные на основе потоков наличных денежных средств.

Первая группа показателей формируется на основе расчета уровней рентабельности (доходности) по показателям прибыли (дохода), отраженным в отчетности предприятия, т. е. берется каждый абсолютный показатель прибыли и сравнивается с одной общей базой как это показано на Рисунке (3).

| Прибыль от реализации | Балансовая прибыль | Налогооблагаемая прибыль | Чистая прибыль | |||

| Объем продаж | Объем продаж | Объем продаж | Объем продаж |

Рисунок 3 – Схема показателей рентабельности продаж

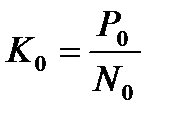

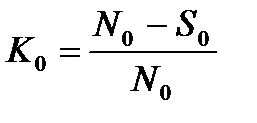

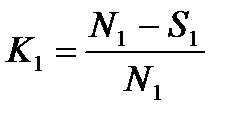

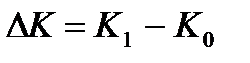

Данные показатели характеризуют прибыльность продукции базисного (К0) и отчетного (К1) периода. Расчет рентабельности продукции по прибыли и реализации определяется по формуле:

; (7)

; (7)

; (8)

; (8)

, (9)

, (9)

| где | P0, P1 N0, N1 S0, S1 Δ К | – прибыль от реализации базисного и отчетного периодов соответственно; – реализация продукции (работ, услуг), соответственно; – себестоимость продукции (работ, услуг), соответственно; – изменение рентабельности за анализируемый период. |

Вторая группа показателей рентабельности формируется на основе расчета уровней рентабельности в зависимости от изменения размера и характера авансированных средств: все активы предприятия; инвестиционный капитал (собственные средства плюс долгосрочные обязательства)акционерный (собственный) капитал. Модель формирования представлена на рисунке 4.

| Чистая прибыль | Чистая прибыль | Чистая прибыль | ||

| Все активы | Инвестиционный капитал | Акционерный капитал |

Рисунок 4 – Схема формирования второй группы показателей

рентабельности

Несовпадение уровней рентабельности по этим показателям характеризует степень использования предприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и других заемных средств.

Данные показатели весьма практичны. Они отвечают интересам участников. Например, администрацию предприятия интересует отдача (доходность) всех активов (всего капитала); потенциальных инвесторов и кредиторов - отдача на инвестируемый капитал; собственников и учредителей – доходность акций и т.д.

Третья группа рентабельности формируется на базе расчета уровня рентабельности аналогично показателям первой и второй групп, однако вместо прибыли в расчет принимается чистый приток денежных средств, рисунок 5.

| Чистый приток денежных средств | Чистый приток денежных средств | Чистый приток денежных средств | ||

| Объем продаж | Совокупный капитал | Собственный капитал |

Рисунок 5 – Модель формирования третьей группы показателей

рентабельности

Данные показатели дают представление о степени возможности предприятия обеспечить кредиторов, заемщиков и акционеров наличными денежными средствами и связи с использованием имеющегося у него производственного потенциала. Концепция рентабельности, исчисляемая на основе притока денежной наличности, широко применяется в странах с развитой рыночной экономикой. Он более приоритетен, потому что операции с денежными потоками являются существенным признаком интенсивного типа производства, признаком «здоровья» экономики и финансового состояния предприятия. Переход на использование этой концепции требует перестройки отчетности предприятия. Эта работа находиться лишь в начальной стадии.

Многообразие показателей рентабельности определяет альтернативность поиска ее повышения. Каждый из основных показателей раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов [10, с.238].

|

|