Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Основные направления увеличения прибыли и рентабельности

|

|

Для успешного функционирования, формирования прибыли и повышения рентабельности предприятие должно искать пути повышения эффективности своей деятельности.

Использование системы обобщающих показателей эффективности производства, каждый из которых отражает различные аспекты производственно-хозяйственной деятельности предприятия, позволяет получить всестороннюю, многогранную оценку эффективности и разработать пути и методы улучшения производственных показателей.

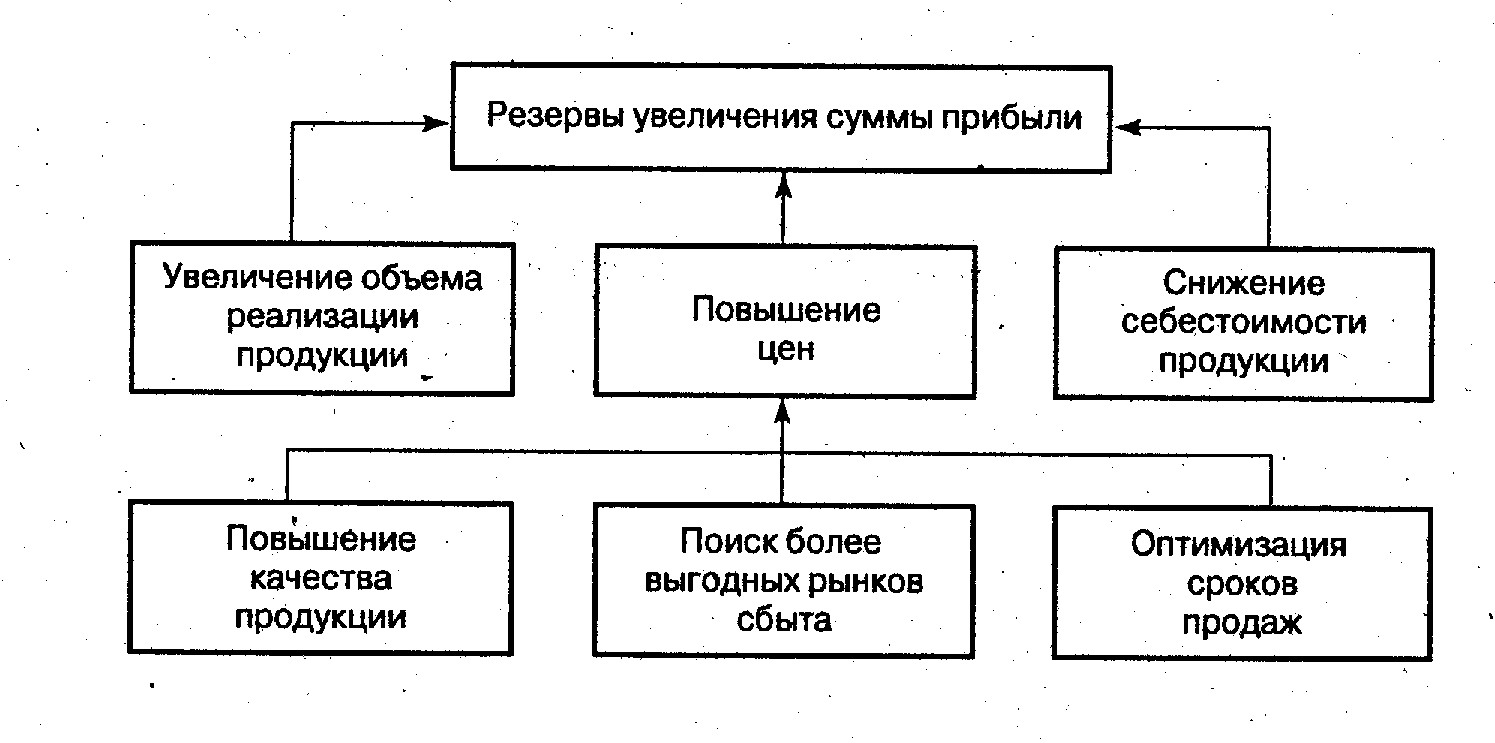

Основные источники резервов увеличения суммы прибыли (которые определяются по каждому виду продукции): увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д., рисунок 6.

Рисунок 6 – Основные направления поиска резервов увеличения прибыли

от реализации продукции

Как было отмечено выше, в системе обобщающих показателей важнейшим является рентабельность. Повышение этого показателя обеспечивается, во-первых, увеличением массы прибыли, а, во-вторых, улучшением использования соответствующего вида ресурсов или уменьшением затрат. Так как рентабельность находится в прямой зависимости от величины прибыли, поиск путей роста рентабельности должен рассматриваться в синтезе с ростом прибыли. Важнейшими путями роста прибыли являются увеличение доходов от продаж продукции, а также от других видов производственно-коммерческой деятельности предприятия. Однако на промышленных предприятиях основным видом доходов является выручка от реализации продукции, рост которой достигается за счет [11, с. 97].

– изучения рынка продукции на основе маркетинговых исследований и обеспечения производства продукции в соответствии с требованиями потребителя;

– обеспечения конкурентоспособности производимой продукции путем повышения ее качества, снижения себестоимости, а также сервисного послепродажного обслуживания;

– рост цен на основе повышения качества продукции в результате инновационной деятельности предприятий и создания товаров рыночной новизны.

Эффективность производственной деятельности, кроме того, зависит от себестоимости реализованной продукции. Чем ниже себестоимость, тем выше при прочих равных условиях этот показатель.

Для повышения эффективности работы предприятия первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости продукции (работ, услуг), увеличения прибыли и повышения рентабельности.

Для определения основных направлений поиска резервов увеличения прибыли и повышения рентабельности факторы, влияющие на них, классифицируют по различным признакам, рисунок 7.

| Факторы, влияющие на величину прибыли и рентабельности |

| Внешние |

| Внутренние |

| Внепроизводственные |

| Производственные |

| Интенсивные |

| Экстенсивные |

Рисунок 7 – Классификация факторов, влияющих на резервы увеличения

прибыли и повышения рентабельности

К внешним факторам относятся природные условия, государственное регулирование цен, тарифов, процентов, налоговых льгот, штрафных санкций, инфляция и др. Эти факторы не зависят от деятельности предприятий, но могут оказывать значительное влияние на величину прибыли и рентабельность.

Внутренние факторы делятся на производственные и внепроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и в свою очередь могут подразделяться на экстенсивные и интенсивные. Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объема средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени и др. Интенсивные факторы воздействуют на формирование и увеличение прибыли, повышение рентабельности через «качественные» изменения: повышение производительности оборудования и его качества, использование прогрессивных материалов, совершенствование технологии обработки, ускорение оборачиваемости оборотных средств, повышение квалификации и производительности труда персонала, снижение трудоемкости и материалоемкости продукции, совершенствование организации труда и более эффективное использование финансовых ресурсов и др. [12, с. 223].

К внепроизводственным факторам относятся, например, снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и быта и др.

При осуществлении финансово-хозяйственной деятельности предприятия все вышеперечисленные факторы находятся в тесной взаимосвязи и взаимозависимости. «Прямое» влияние на себестоимость продукции, а значит, на прибыль и рентабельность, связано с тем, насколько рационально и экономно расходуются материальные ресурсы: ведь доля материальных затрат в себестоимости предприятий пищевой сферы значительна и колеблется от 60 до 90%.

Причин складывающегося положения с экономией затрат и ростом прибыли несколько: несовершенство концептуальных подходов, проблемы технического и технологического обновления и совершенствования производства, его рационализации, проблема роста производительности труда, совершенствования нормативного хозяйства, форм и методов стимулирования работников. Подходы в управлении издержками ориентированы на экономию отдельных видов затрат (материальных, энергетических, трудовых), и формально такая постановка задачи логична и справедлива.

Основные направления по снижению издержек [13, с. 104]:

– во-первых, является важнейшим источником роста прибыли предприятия, а, следовательно, увеличения средств, направляемых на расширение, техническое перевооружение производства, разработку и внедрение новых видов продукции, на социальное обеспечение членов трудового коллектива и удовлетворение интересов собственника имущества предприятия;

–во-вторых, обеспечивает возможность уменьшения цен на изделие, что является важнейшим условием успешной конкурентной борьбы на рынке. При наличии конкуренции побеждает тот, кто может предложить на рынке товар лучшего качества по более низкой цене. Снижение цен позволяет предприятию привлечь большее число покупателей, занять большую долю на рынке, потеснив конкурентов, и увеличить общую массу прибыли за счет роста объема продаж;

– в-третьих, уменьшает потребность в оборотных средствах, что позволяет увеличить расходы на другие нужды предприятия

Целью экономии затрат и роста прибыли и, соответственно, повышение эффективности производства должен стать опережающий по отношению к издержкам рост выручки по группе товаров либо предприятию в целом, который может быть достигнут как за счет увеличения объемов продаж, так и изменения ассортимента производимой продукции [14, с. 228].

В.В. Ковалев считает, что подобный подход позволяет раскрыть смысл и содержание механизмов увеличения прибыли, увязать его с решением конкретных задач – обновлением и совершенствованием производства, ростом производительности труда, изменением ассортимента и потребительских качеств производимой продукции, использованием вторичного сырья и отходов производства, созданием полностью безотходных производств, увеличением объёмов продаж. Так как объём производства продукции многих предприятия ограничен, например, объемами сырья, то основным резервом в данном случае является обновление ассортимента продукции [15, с. 40].

Своевременный пересмотр структуры и ассортимента производимой продукции, отказ от производства изделий, не пользующихся спросом, применение при освоении новых видов продукции и освоении новых рынков так называемых альтернативных издержек, демпинга позволит существенно повысить действенность применяемых антизатратных механизмов.

Решение проблемы совершенствования финансирования обновления и технического перевооружения производства также является одной из важнейших в совершенствовании управления эффективностью производства.

Постоянное развитие производственного потенциала промышленных предприятий, обновление техники и технологии создаст реальные условия для более экономичного и рационального использования ресурсов, снижения на этой основе издержек производства, роста конкурентоспособности, опережающего по сравнению с затратами увеличения объёмов производства и реализации продукции.

Развертывание производственных факторов уменьшения убыточности и повышения платёжеспособности и рентабельности во многом предопределяется использованием так называемых инвестиционных факторов.

Нормативы затрат, как планка, эталон использования производственных ресурсов для предприятий, на наш взгляд, должны быть не только сохранены, но и получить дальнейшее развитие. В частности, должен быть осуществлен переход от отраслевых к индивидуальным нормативам затрат, при их разработке необходимо учитывать лучшие достижения конкурентов, зарубежный опыт, с уютом которого новый импульс должно получить рационализаторское движение как важный рычаг снижения издержек и увеличения прибыли.

Задания по рационализации энергопотребления также должны быть ориентированы не только и не столько на совершенствование работы вспомогательных производств, как это происходит в настоящее время, а направляться в первую очередь на внедрение новых технических решений, совершенствование технологии основного производства.

Другим реальным направлением снижения издержек и увеличения прибыли является создание условий роста производительности труда, сокращения потерь рабочего времени (ликвидация скрытой безработицы). Выходом из подобной ситуации могло бы стать применение в качестве оценочного показателя использования трудовых ресурсов на предприятии, уровня производительности труда у конкурентов.

В условиях наблюдающегося на ряде предприятий и отраслей кризиса основного производства неоправданно ослаблено внимание к использованию вторичного сырья, отходов производства, внедрению полностью безотходных производств. Данный резерв повышения эффективности производственной деятельности особо актуален в деревообрабатывающей промышленности. Учитывая, что любой изначально успешный бизнес можно погубить в условиях существования неплатежеспособной среды, целесообразными являются меры по управлению издержками и прибылью, дополненные мероприятиями по совершенствованию управления платежеспособностью, которые рекомендуется направлять на [16, с. 69]:

– поиск путей осуществления реструктуризации задолженностей предприятий (если она имеется). Большое значение данных мероприятий обуславливает отсутствие собственных оборотных средств, что ведёт уувеличению задолженности, росту платежей по процентам и т.д. При этом шаги по пересмотру условий и сроков погашения задолженности, в том числе и на общегосударственном уровне (платежи в бюджет и целевые бюджетные фонды), по нашему мнению, должны осуществляться для каждого организации индивидуально, с учетом результатов анализа причин возникновения задолженности, подкрепляться бизнес-планом по развитию и оздоровлению производства, включая вопросы реформирования собственности, инвестиций, передачу на самостоятельный баланс неэффективных объектов и производств;

– совершенствование управления активами, сокращение сверхнормативных запасов, совершенствование их нормирования, решение проблем учета и оценки их (при невозможности использования в производстве по реальной цене) для последующей реализации на сторону, усиление материальной заинтересованности в рациональном использовании ресурсов;

– повышение эффективности управления дебиторской задолженностью с использованием инструментов ее инвентаризации, мониторинга, своевременного пересмотра условий и сроков расчетов по отношению к хроническим неплательщикам, а также предусмотренных законодательством возможностей уступки (переуступки) долга третьим лицам;

– сокращение рисков неплатежеспособности через использование факторинга, т.е. заключение трехсторонних договоров при посредничестве банковских структур.

Одним из условий мобилизации и использования резервов роста объемов и эффективности производства является формирование у коллективов организаций объективного экономического интереса в росте прибыли.

Одновременно эффективность мер по совершенствованию управления затратами и прибылью может быть повышена в результате осуществления шагов по реформированию производства – разгосударствления и приватизации, производственной реструктуризации, перепрофилирования производства и структурной перестройки – совершенствования налогового законодательства и ценообразования.

Снижение себестоимости может произойти за счет организации производства и труда. В результате изменения в организации производства, формах и методах труда, совершенствования управления и сокращения затрат на него, а также совершенствования обслуживания основного производства. Улучшение использования основных фондов может осуществляться в результате повышения надежности и долговременности оборудования, совершенствования системы планово-предупредительного ремонта, улучшения содержания и эксплуатации основных фондов.

Что касается совершенствования организации производства и труда, то этот процесс, наряду с экономией на издержках за счет сокращения потерь, практически во всех случаях обеспечивает повышение производительности труда, то есть экономии затрат живого труда.

Таким образом, можно сделать вывод, что, в качестве областей повышения эффективности предприятий выступают следующие:

– организация труда, функционирования средств труда; движение предметов труда;

– организация подготовки производства, производственных процессов, производственной инфраструктуры, технического контроля качества продукции, материально-технического обеспечения производства, реализации и сбыта продукции;

– формирование и совершенствование производственной структуры объединения, предприятия и входящих в их состав подразделений;

– организация оперативно-производственного планирования.

2 АНАЛИЗ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ «ЗАО» ИРБИС

2.1 Характеристика предприятия ЗАО «Ирбис»

ЗАО «Ирбис» работает в следующих отраслях промышленности (в соответствии с классификатором ОКОНХ):

– пищевкусовая промышленность (без рыбной, мясной, маслосыродельной и молочной промышленности);

– производство безалкогольной продукции.

Полное наименование Закрытое акционерное общество «Ирбис».

Юридический адрес: 654006, Кемеровская область, Новокузнецк, пр. Музейная, 8.

ЗАО «Ирбис» осуществляет следующие виды деятельности (в соответствии с кодами ОКВЭД, указанными при регистрации):

- производство пищевых продуктов, включая напитки;

- производство напитков;

- производство минеральных вод и других безалкогольных напитков (Основной вид деятельности);

- оптовая торговля, включая торговлю через агентов, кроме торговли автотранспортными средствами и мотоциклами;

- оптовая торговля через агентов (за вознаграждение или на договорной основе);

- деятельность агентов по оптовой торговле пищевыми продуктами, включая напитки, и табачными изделиями;

- деятельность агентов по оптовой торговле пищевыми продуктами (Дополнительный вид деятельности);

- оптовая торговля, включая торговлю через агентов, кроме торговли автотранспортными средствами и мотоциклами;

- оптовая торговля пищевыми продуктами, включая напитки, и табачными изделиями;

- оптовая торговля алкогольными и другими напитками;

- оптовая торговля безалкогольными напитками (Дополнительный вид деятельности);

- розничная торговля, кроме торговли автотранспортными средствами и мотоциклами; ремонт бытовых изделий и предметов личного пользования;

- розничная торговля пищевыми продуктами, включая напитки, и табачными изделиями в специализированных магазинах;

- розничная торговля алкогольными и другими напитками.

На предприятии ведется постоянный учет и расчет всех необходимых технико-экономических показателей: объем производства, выпуск продукции, выручка от реализации, себестоимость, среднесписочная численность предприятия, фонд оплаты труда и другие.

|

|