Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Эмиссия облигаций.

|

|

Первые два источника являются собственными источниками капитала, три последующие – заемными.

Каждый из источников имеет свою стоимость, рассчитываемую по определенной формуле или алгоритму.

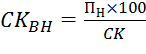

1. Стоимость собственного капитала, привлекаемого за счет внутренних источников (нераспределенной прибыли):

,

,

где ПН – прибыль, направляемая на выплату дивидендов, % акционерам на вложенный ими капитал;

Если вся нераспределенная прибыль реинвестируется в производство, то акционеры при этом лишаются дивидендов. В этом случае руководство предприятия как бы занимает у собственников (акционеров) средства. Чтобы собственники не возражали против реинвестирования прибыли, их будущий доход на акцию должен быть не ниже текущих дивидендов. Нераспределенная прибыль не является бесплатным источником средств, так как на нее претендуют акционеры. Цена собственного источника «нераспределенная прибыль» должна соответствовать уровню дивиденда.

По привилегированным акциям выплачивается фиксированный дивиденд; цена этого источника рассчитывается по формуле:

СКп.а. = Д / Ц рын. п.а.,

где Д – размер дивиденда в денежных единицах;

Ц рын. п.а., – рыночная (текущая) цена привилегированной акции.

Размер дивиденда по обыкновенным акциям заранее не определен, поэтому при расчете цены источника «обыкновенные акции» используется формула:

СК о.а. = (Д / Ц о.а.) + q,

где Д – текущий дивиденд в денежных единицах;

Цо.а. – рыночная (текущая) цена обыкновенной акции;

q – прогнозируемый темп прироста дивиденда, %.

Цена источника «нераспределенная прибыль» равна цене источника «обыкновенные акции».

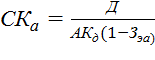

2. Стоимость собственного капитала, привлекаемого за счет внешних источников (эмиссий акций). %.

,

,

где  – предполагаемая сумма выплат дивидендов по акциям;

– предполагаемая сумма выплат дивидендов по акциям;

– расходы, связанные с дополнительной эмиссией акций, выраженные десятичной дробью по отношению к сумме эмиссии;

– расходы, связанные с дополнительной эмиссией акций, выраженные десятичной дробью по отношению к сумме эмиссии;

АКд – сумма дополнительно привлекаемого акционерного капитала.

|

|