Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Виды бух.балансов.

|

|

По способу формирования:

Сальдовый баланс характеризует в денежной оценке имущество хозяйствующего субъекта и источники образования имущества по состоянию на определённую дату. Баланс составляется бухгалтерией компании путём подсчёта остатков (сальдо) по счетам.

Оборотный баланс помимо остатков средств и источников формирования имущества на начало и конец периода содержит данные об их движении за отчётный период. Оборотный баланс имеет большое значение как промежуточный рабочий документ, который используется при составлении вступительного, заключительного и ликвидационного балансов.

По периодичности:

Вступительный (начальный) баланс — первый баланс, составляемый в начале деятельности компании. В активе отражается состав имущества компании (обычно представленный в виде взносов участников), а в пассиве — источники его возникновения.

Заключительный баланс — отчётный документ о производственно-финансовой деятельности компании за определённый период времени.

Годовой бухгалтерский баланс — заключительный баланс, который является завершением отчётного года и служит обоснованием для открытия счетов в новом отчётном году.

Промежуточный бухгалтерский баланс предоставляется за период более короткий, чем полный отчётный год, и обычно является сокращённой формой обычного отчёта, хотя большинтво стандартов не запрещают предоставлять промежуточный баланс в полном объёме.

Санируемые балансы составляются в ситуации, когда компания находится на пороге банкротства.

Ликвидационные балансы составляются для характеристики имущественного состояния компании припрекращения деятельности как юридического лица.

По степени готовности:

Предварительный (провизорный) баланс — бухгалтерский баланс, составляемый заранее на конец отчётного периода с учётом ожидаемых изменений в составе имущества компании.

Заключительный баланс — отчётный документ о производственно-финансовой деятельности компании за определённый период времени.

По уровню консолидации:

Единый бухгалтерский баланс отражает деятельность одной компании.

Консолидированный (сводный) баланс — сводный отчет о деятельности и финансовых результатах материнского и дочерних обществ в целом. Из консолидированного баланса исключается взаимный оборот дочерних компаний.

Разделительный баланс составляется при разделении одного хозяйствующего субъекта на ряд юридических лиц или при выделении из единого баланса некоторой доли капитала для образования новой организации. Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица.

По признаку источника составления:

Инвентарные балансы составляются на основании инвентарной ведомости имущества, средств в расчетах, обязательств.

Книжный баланс строится по данным бухгалтерского учета без проверки книжных записей путем инвентаризации.

По наличию регулирующих статей (способу очистки) разделяют понятия баланса-брутто и баланса-нетто. Они отличаются наличием регулирующих статей баланса. Бухгалтерский баланс, включающий регулирующие статьи, называется балансом-брутто, а без регулирующих статей — балансом-нетто.

По формам собственности различают балансы государственных, муниципальных, смешанных и совместных, частных компаний, а также общественных организаций.

9.Структура и содержание баланса.

Баланс представляет собой двустороннюю таблицу, где левая сторона (актив) отражает состав и размещение хозяйственных средств, а правая - (пассив) отражает источники образования хозяйственных средств и их целевое назначение. В бухгалтерском балансе должно присутствовать обязательное равенство актива и пассива.

Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует конкретному виду имущества, обязательств, источников формирования имущества.

Балансовые статьи объединяются в группы (разделы баланса). Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания. Каждая строка (статья) баланса имеет свой порядковый номер, что облегчает ее нахождение, и ссылки на отдельные статьи. Для отражения состояния средств бухгалтерский баланс предусматривает две графы для цифровых показателей: на начало и на конец отчетного периода. Во второй графе показывается состояние средств и их источников на дату составления баланса.

В современном балансе статьи актива и пассива, исходя из их экономической однородности, объединены в определенные разделы.

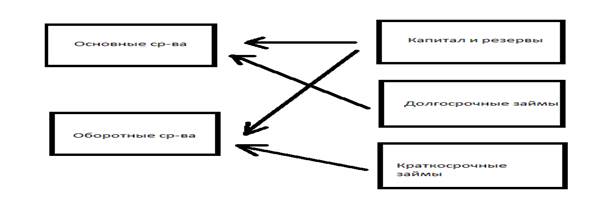

Актив баланса содержит два раздела:

1. Внеоборотные активы,

2. Оборотные активы.

Пассив баланса состоит из трех разделов:

1. Капитал и резервы,

2. Долгосрочные обязательства,

3. Краткосрочные обязательства.

Разделы в активе баланса расположены по возрастанию ликвидности, а в пассиве - по степени закрепления источников.

Итог баланса называется валютой.

Правила ведения бухгалтерского учета в организациях установлены Федеральным законом " О бухгалтерском учете", Положением о бухгалтерском учете и отчетности, Положением по бухгалтерскому учету " Учетная политика предприятия", Планом счетов и некоторыми другими нормативными документами.

Статьи бухгалтерского баланса заполняются на основании остатков по счетам Главной книги при журнально-ордерной форме счетоводства. Ряд статей составляется с привлечением данных аналитического учета (ведомостей, журналов-ордеров или иных аналогичных по назначению регистров). Статьи баланса отражаются в двух разрезах: " На начало отчетного года"; " На конец отчетного периода".

|

|