Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

⚡️ Для новых пользователей первый месяц бесплатно. А далее 290 руб/мес, это в 3 раза дешевле аналогов. За эту цену доступен весь функционал: напоминание о визитах, чаевые, предоплаты, общение с клиентами, переносы записей и так далее.

✅ Уйма гибких настроек, которые помогут вам зарабатывать больше и забыть про чувство «что-то мне нужно было сделать».

Сомневаетесь? нажмите на текст, запустите чат-бота и убедитесь во всем сами!

Метод внутренней нормы прибыли (доходности) (IRR).

|

|

Основывается на определении значения коэффициента дисконтирования, при котором NPV = 0. Критерий IRR - это норма прибыли, полученная в результате осуществления проекта, при равенстве текущей стоимости будущих доходов и первоначальных затрат.

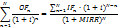

Критерий IRR находят из уравнения

или

Нахождение IRR проекта на практике требует сложных вычислений. Самый простой способ — решить уравнение относительно IRR.

Метод IRR представляет процентный доход от инвестиций, а не оценку вклада проекта в благосостояние предприятия. Критерий принятия решений основывается на превышении IRR проекта над требуемой нормой прибыли.

Экономический смысл критерия IRR для предприятия состоит в возможности принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя цены капитала.

Под ценой капитала понимается либо средневзвешенная цена капитала WACC, отражающая сложившийся на предприятии минимум возврата на вложенный в ее деятельность капитал и рассчитывающаяся по средней арифметической взвешенной, либо цена целевого источника капитала.

WACC используется обычно в тех случаях, когда деятельность предприятия (в том числе инвестиционная) финансируется из различных источников. Если же, например, проект финансируется полностью за счет кредита коммерческого банка, то это целевой источник капитала. В этом случае значение IRR показывает верхнюю границу процентной ставки, превышение которой делает проект убыточным.

Именно с показателем цены целевого источника капитала СС сравнивается критерий IRR:

если IRR > СС, то проект следует принять;

если IRR < СС, то отвергнуть;

при IRR = СС проект является не прибыльным, не убыточным.

Критерий IRR популярен на практике, однако имеет ряд особенностей, которые осложняют его применение, а иногда делают это просто невозможным. Разберем ситуацию подробнее.

Наиболее простые, типичные проекты характеризуются стандартными денежными потоками, то есть сначала инвестиции (отток капитала, в расчетах со знаком «минус»), а затем поступления (приток капитала, в расчетах со знаком «плюс»). Однако на практике возможны неординарные ситуации, когда отток и приток капитала чередуются или проект завершается оттоком капитала (необходимость демонтажа оборудования, дополнительные затраты на восстановление окружающей среды и т.п.). Возникает проблема множественности значений IRR и выбора критерия.

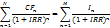

Данный недостаток, присущий IRR в отношении оценки проектов с неординарными денежными потоками, не является критическим. Аналогом IRR, который может применяться при анализе любых проектов, является модифицированная внутренняя норма прибыли (доходности) - MIRR. Для ее определения сначала рассчитывается суммарная дисконтированная стоимость всех оттоков денежных средств OF, а затем суммарная наращенная стоимость всех притоков денежных средств IF, причем и дисконтирование и наращение осуществляются по цене источника финансирования проекта. Далее определяется коэффициент дисконтирования MIRR, уравнивающий суммарную приведенную стоимость оттоков и наращенную стоимость притоков:

где OFn - отток денежных средств на шаге n;

IFn - приток денежных средств на шаге n;

i - цена источника финансирования проекта;

N - продолжительность проекта.

Критерий MIRR всегда имеет единственное значение. Проект принимается, если MIRR больше цены источника финансирования проекта, то есть MIRR > СС.

Взаимосвязи между критериями, основанными на экономическом (финансовом) подходе к анализу и оценке капитальных вложений, намного сложнее. Если в портфеле объединены независимые проекты, то противоречий между критериями NPV, PI и IRR, как правило, не возникает. Все критерии дают одинаковые результаты относительно принятия инвестиционного решения. Взаимосвязь между критериями очевидна:

если NPV > 0, то одновременно IRR > СС и PI > 1;

если NPV < 0, то одновременно IRR < СС и PI < 1;

если NPV = 0, то одновременно IRR = СС и PI = 1.

|

|