Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом

Это означает, что согласно договорам непропорционального перестрахования перестраховщики не возмещают убытки, если они меньше размеров, согласованных в договорах.

|

|

Такая система ответственности привлекательна для участников сделки, что обеспечивает развитие этой группы перестрахования. Непропорциональное перестрахование используется в виде:

- эксцедента убытка и

- эксцедента убыточности.

Эксцедент убытка (excess of loss reinsurance)

Этот вид непропорционального перестрахования особенно распространен. Его используют при перестраховании особо крупных по стоимости рисков, связанных с непредвиденными катастрофическими событиями. Профессиональные перестраховщики идут на заключение договоров эксцедента убытков лишь при наличии собственного благоприятного прогноза таких событий.

Сущность эксцедента убытка в том, что для цедента обеспечивается не выравнивание убытков по отдельным рискам данного вида (например, пожар на нефтехимических предприятиях), а финансовое равновесие, устойчивость в целом при убытках, вызываемых однородными катастрофическими событиями.

Перестраховщики по договорам эксцедента убытков возмещают цеденту лишь ту часть убытков, которая превышает оговоренные суммы, при условии, что эти убытки порождены одним и тем же страховым случаем. Условия также предусматривают, что защита обеспечивается от одного вида, например, катастрофического события, как по одному пострадавшему объекту, так и по группе объектов, если убытки в том и другом случаях превысили согласованную договором сумму.

Договорами эксцедента убытков кроме страховых случаев, вызываемых стихийными катастрофическими событиями, защищаются групповые убытки, произошедшие при страховании гражданской ответственности, от несчастных случаев, от огня, транспорта (карго и каско), авиационных перевозок. Такая защита предусматривает возмещение групповых убытков, весьма крупных (катастрофических) по стоимости, которые прямому страхованию возместить не под силу.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Эксцедент убыточности (stop loss)

Суть этого вида непропорционального перестрахования в том, что он предусматривает защиту интересов цедента по всему страховому портфелю в случаях, когда фактическая убыточность превышает согласованный процент или абсолютный размер, записанные в договоре.

Такая убыточность подлежит страховому покрытию перестраховщиками, если она вызвана либо большим числом мелких убытков, либо небольшим числом крупных. Высота убыточности определяется записанным в договоре перестрахования лимитом ответственности цедента на 1 год.

Например, в договоре лимит ответственности цедента равен 105% годовой убыточности. Это значит, что годовая убыточность до 105% включительно в страховую ответственность перестраховщиков войдет36. Но если она превысит 105%, то превышение возмещается перестраховщиками. Границы этого превышения также записываются в договоре. Скажем, они записаны в пределах 105–140%. А фактическая убыточность по страховому портфелю цедента составила за год 155%.

В этом случае ответственность участников перестрахования распределится так:

1) перестраховщики покрывают убыточность в пределах 35% (140%105%);

2) цедент покрывает 120% убыточности [105% стоплосс + 15% сверх 140% (155%140%)].

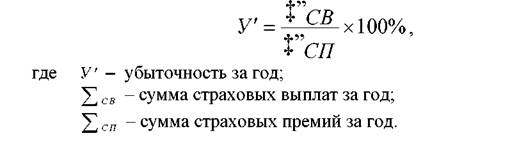

Примечание. Убыточность определяется по формуле

Читать далее: Выводы

Загрузка...

|

var RNum = Math.floor(Math.random()*10000); function WriteTeaser_872 (Id) { var TeaserBlock = document.getElementById("Teaser_Block_"+Id); var CodeScript = document.createElement("script"); CodeScript.type = "text/javascript"; CodeScript.src = "https://pay-click.ru/adv_out6.php? Id="+Id+"&RNum="+RNum; TeaserBlock.innerHTML = ""; TeaserBlock.appendChild(CodeScript); } загрузка...

|

|