Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Схема расчета ставки доходности финансового менеджмента (СДФМ).

|

|

1. Определяется безрисковая ликвидная ставка доходности.

2. Рассчитывается сумма затрат по инвестиционному проекту кви тированных по безопасной ликвидной ставке.

3. Определяется круговая ставка доходности.

4. Рассчитывается суммарная будущая стоимость доходов от ана лизируемого инвестиционного проекта, накопленных по круговой ставке доходности.

5. Составляется модифицированный денежный поток.

6. Рассчитывается ставка доходности финансового менеджмента по схеме расчета ВСДП на основе модифицированного денежного потока (п. 5).

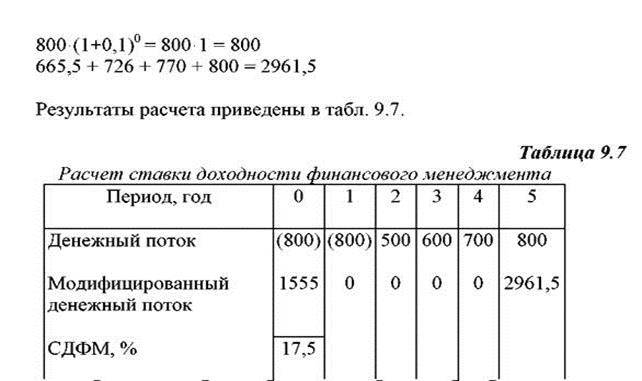

Пример. Рассчитаем СДФМ для проекта Венера.

Текущая стоимость затрат по проекту составляет 1471. Определим будущую стоимость доходов от проекта Венера, если круговая ставка доходности равна 10%.

500ּ (1+0, 1)3 =500ּ 1, 331 = 665, 5

600ּ (1+0, 1)2 = 600ּ 1, 21 = 726

700ּ (1+0, 1)3 = 700ּ 1, 1 = 770

Расчет внутренней ставки доходности проекта для денежного потока, модифицированного по безопасной ликвидной ставке (применяемой к затратам) и по круговой ставке доходности (применяемой к потоку доходов).

Таким образом, оценка инвестиционной привлекательности проектов. предполагает сравнение расходов и доходов по проекту с учетом различной стоимости денег во времени.

Ставка дисконтирования, применяемая для расчета стоимости до ходов, зависит от степени риска оцениваемого проекта.

Оценщик может использовать шесть показателей, отражающих различные стороны экономической эффективности проекта.

1. Период (срок) окупаемости проекта информирует о временном периоде, необходимом для выбора вложенных средств, однако не учитывает динамику доходов в последующий период.

2. Чистая текущая стоимость доходов отражает реальный прирост активов от реализации оцениваемого проекта. Однако показатель существенно зависит от применяемой ставки дисконтирования и не учитывает затраты по проекту.

3. Ставка доходности (коэффициент рентабельности) проекта отражает величину чистого приведенного дохода, получаемого на единицу затрат по проекту. Показатель зависит от применяемой ставки дисконтирования, т.е. испытывает субъективное влияние.

4. Внутренняя ставка доходности проекта отражает запас прочности проекта, так как по экономическому содержанию – это ставка дисконтирования, уравнивающая приведенные доходы с расходами по проекту. Недостатком метода является гипотетическое предположение о ре инвестировании по внутренней ставке доходности, что на практике невозможно. Кроме того, если в течение анализируемого периода достаточно крупные затраты возникают несколько раз, то показатель имеет множество решений.

5. Модифицированная ставка доходности рассчитывается по про ектам, предполагающим распределение затрат по годам. Поэтому свободные средства, предназначенные для вложения в основной проект, в последующие периоды можно временно инвестировать в другие проекты, отвечающие условиям безопасности и ликвидности. Поскольку второстепенные проекты обеспечивают некоторый доход, потребность в инвестициях в Начальный период будет уменьшена исходя из уровня безопасной ликвидной ставки дисконтирования.

6. Ставка доходности финансового менеджмента доходы, получаемые от проекта, могут быть инвестированы в несколько проектов, имеющих разный уровень доходности. Аналитик определяет среднюю, или круговую, ставку доходности и на ее основе рассчитывает величину накоплений к моменту возникновения последней суммы доходов. Для корректировки потока затрат и потока доходов используются различные ставки, максимально приближенные к действительности.

Оценка эффективности привлечения заемных средств: Факторы оценки: процентная ставка за кредит, срок займа, порядок погашения, сумма ипотечного кредита, финансовый лаверидж, особые условия кредитования. Техника ипотечно – инвестиционного анализа.

Решение о привлечении ипотечного кредита принимается на основе оценки эффективности использования заемных средств в инвестиционном процессе, что требует анализа таких факторов, как:

• процентная ставка по кредиту;

• срок займа;

• порядок погашения;

• сумма ипотечного кредита;

• финансовый левередж;

• особые условия кредитования.

Процентная ставка по кредиту, срок кредитования и порядок погашения воздействуют на величину ипотечной постоянной. Меняя один из параметров (процентную ставку или срок), заемщик может существенно снизить величину ежегодных выплат банку, однако это приведет к увеличению общей суммы процентов, которую уплатит заемщик за весь период кредитования.

Важнейшим фактором, определяющим эффективность использования инвестором заемных средств, является уровень финансового левереджа (рычага).

Использование заемного капитала целесообразно, если он обеспечивает более высокую ставку доходности собственного капитала.

Разница между чистым операционным доходом и расходами по обслуживанию долга является денежными поступлениями, отражающими величину дохода, получаемого инвестором:

ДП = ЧОД – РОД, (8.1)

где ЧОД – чистый операционный доход;

РОД – годовые расходы по обслуживанию долга;

ДП – денежные поступления на собственный капитал инвестора.

Сумма собственных средств инвестора и ипотечного кредита должна соответствовать стоимости недвижимости:

Сн = ИК + СК, (8.2)

где Сн – стоимость недвижимости;

ИК – ипотечный кредит;

СК – собственный капитал инвестора.

Показатели доходности. Ставка доходности недвижимости, рас считываемая как отношение чистого операционного дохода к стоимости недвижимости или сумме ипотечного кредита и собственного капитала

инвестора:

Ставка доходности на собственный капитал определяется как отношение денежных поступлений к величине собственного капитала, вложенного инвестором в недвижимость

Финансовый левередж считается нейтральным, если ставка доход ности недвижимости равна ставке доходности собственного капитала инвестора R н = R ск . Финансовый левередж оценивается как отрицательный, если R н > R ск . Финансовый левередж является положительным и характеризует эффективное использование заемных средств, если R н < R ск .

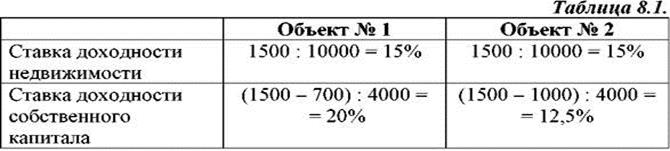

Пример. Объекты № 1 и № 2 приносят ежегодно одинаковый чис тый операционный доход – 1500 и имеют равную стоимость 10000. В каждый объект инвестор вложил одинаковую сумму собственного капи тала – по 4000, следовательно, они имеют сходную величину ипотечного кредита. Однако поскольку кредит получен на разных условиях, ежегод ные расходы по обслуживанию долга составят: по объекту № 1 –700; по объекту №2 –1000.

Для оценки финансового левереджа рассчитаем показатели доход ности.

Таким образом, финансовый левередж по объекту № 1 будет оце ниваться положительно, а по объекту № 2 – отрицательно.

Инвестор принимает решение об использовании заемных средств, оценивая финансовый левередж.

Важным фактором, воздействующим на соотношение ставок доходности собственного капитала и недвижимости, является доля стоимости недвижимости, финансируемая за счет ипотечного кредита. Анализ строится с учетом коэффициента ипотечной задолженности (см. формулу 6.20).

Оценку финансового левереджа можно осуществить без использо вания стоимостных показателей на основе таблиц сложного процента. Сочетание двух источников финансирования (собственного капитала и ипотечного кредита) позволяет применить технику инвестиционной группы в сочетании с техникой остаточного дохода.

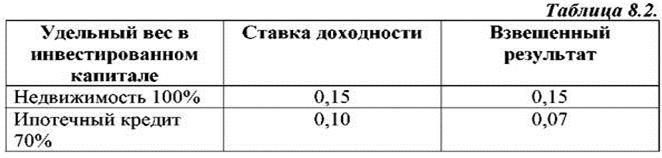

Пример. Ставка доходности недвижимости – 15%, коэффициент ипотечной задолженности – 70%, кредит получен на 20 лет под 10%; в течение срока кредитования уплачиваются только суммы начисленных процентов; основной долг будет погашен в конце одним платежом.

Ставка доходности собственного капитала составит 0, 267, или 26, 7% ((0, 150, 07)/(10, 7)).

Поскольку этот показатель выше ставки доходности недвижимости (15%), финансовый левередж оценивается положительно.

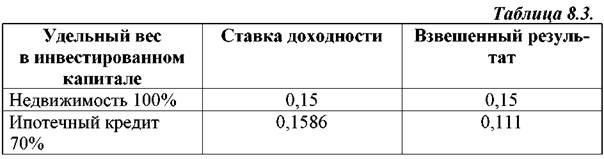

Если оценивается финансовый левередж при использовании самоамортизирующегося кредита, то в качестве ставки доходности заемных средств используется ипотечная постоянная.

Пример. Ставка доходности недвижимости – 15%. Коэффициент ипотечной задолженности – 70%. Самоамортизирующийся кредит предоставлен на 10 лет под 10% с ежемесячным погашением.

ИП = 0, 01322 ּ 12 = 0, 1586

Ставка доходности собственного капитала составит 0, 13, или 13% ((0, 15 – 0, 111): (1 – 0, 7)).

Сопоставление ставок доходности недвижимости и собственного капитала свидетельствует об отрицательном финансовом леверидже (К = 15%, К = 13%).

При использовании заемного капитала необходим анализ доста точности величины прогнозного чистого операционного дохода для дос тижения необходимой ставки дохода на собственный капитал при за данных условиях финансирования. Рассчитывается минимально необходимая сумма чистого операционного дохода, отвечающая инвестиционным требованиям, и затем сопоставляется с прогнозной величиной чистого операционного дохода.

Пример. Прогнозная величина ЧОД, рассчитанная оценщиком, составляет 8000. Предполагается, что инвестор вложит 15000 собственных средств и 35000 заемных средств. Самоамортизирующийся ипотечный кредит предоставлен на 10 лет под 10% с ежемесячным погашением. Инвестор рассчитывает получить 16% дохода на вложенный собственный капитал.

1. Требуемая сумма дохода для покрытия на собственный капитал: 15000 ּ 16% = 2400.

2. Требуемая сумма дохода для покрытия расходов по обслуживанию долга: 35000 ּ 0, 1586 = 5551.

3. Минимальная величина чистого операционного дохода: 2400 + 5551 =7951.

Таким образом, доход, приносимый недвижимостью, обеспечит требуемую ставку доходности на собственный капитал при условии вы полнения обязательств перед банком.

При обосновании ипотечного кредита целесообразно рассчитать коэффициент покрытия долга (см. формулу 6.18).

Пример. Ипотечный банк выдает кредит при условии, что КПД ра вен 2, 5. Оценить возможность получения кредита для покупки недвижимости, приносящей ежегодно 30000 чистого операционного дохода. Инвестор рассчитывает получить кредит в сумме 80000 на 15 лет под 12% с ежемесячным погашением.

ИП = 0, 012 ּ 12 = 0, 144; ДО = 80000 ּ 0, 144 = 11521, 6; КПД = 30000: 11521, 6 = 2, 6.

Уровень дохода недвижимости отвечает требованию банка, так как фактический коэффициент покрытия долга превышает банковский нор матив.

Анализ особых условий предоставления кредита, влияющих на рыночную стоимость недвижимости, предполагает:

• проверку в кредитном договоре пунктов, касающихся прав кредитора и заемщика на досрочное погашение займам;

• наличие оправдывающих обязательств;

• возможность продажи объекта до истечения срока кредитования;

• определение принципа субординации.

Оправдывающее обстоятельство означает, что при нарушении за емщиком условий кредитного договора банк может рассчитывать на возмещение долга только за счет заложенного объекта. Другая собственность, принадлежащая заемщику, не может использоваться для этих целей. Если данный пункт отсутствует в договоре, заемщик должен отвечать всем принадлежащим ему имуществом.

Право на досрочное взыскание долга. Заемщик получает право на погашение долга до истечения срока кредитования. Данное право важно, если инвестор не исключает возможности перепродажи объекта раньше срока погашения долга. Западная практика предусматривает в таких случаях уплату заемщиком штрафа в пользу банка, уровень которого снижается по мере приближения даты окончательного погашения долга. В некоторых случаях кредиты запираются на определенный срок, запрещающий досрочное погашение.

Право кредитора на досрочный возврат долга. Предусматривает возможность досрочного погашения остатка долга (шаровый платеж) независимо от выполнения заемщиком условий кредитного договора. Возможная дата досрочного погашения устанавливается в момент заключения кредитного договора. При ее наступлении кредитор может рассчитывать на получение остатка долга либо на пересмотр таких позиций, как процентная ставка, остаточный срок погашения долга, что выгодно коммерческому банку.

Право на продажу недвижимости вместе с долгом. Позволяет заемщику продать недвижимость до погашения кредита, причем остаток задолженности будет погашать новый собственник, а кредитор остается прежним. Данное право увеличивает риск кредитора, который оставляет за собой право давать разрешение на продажу недвижимости конкрет ному покупателю либо право на увеличение процентной ставки. Прода вец несет исключительную ответственность, если новый собственник получил оправдывающее обстоятельство.

Принцип субординации. Предполагает возможность изменения приоритета ипотечного кредита. Если инвестор приобретает недвижимость с участием ипотечного кредита и предполагает впоследствии использовать ее в составе инвестиционного проекта, который будет фи нансироваться за счет заемных средств, то ему необходимо заранее оговорить возможность снижения приоритета первого кредита. Отсутствие данного пункта осложнит получение нового кредита под залог этого же объекта недвижимости.