Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Управление финансированием оборотных активов

|

|

Управление финансированием оборотных активов предприятия подчинено целям обеспечения необходимой потребности в них соответствующими финансовыми ресурсами и оптимизации структуры источников формирования этих ресурсов. С учетом этой цели строится управление финансированием оборотных активов предприятия.

Управление финансированием оборотных активов предприятия подчинено целям обеспечения необходимой потребности в них соответствующими финансовыми ресурсами и оптимизации структуры источников формирования этих ресурсов. С учетом этой цели строится управление финансированием оборотных активов предприятия.

1. Анализ состояния финансирования оборотных активов предприятия в предшествующем периоде. Основной целью этого анализа является оценка уровня достаточности финансовых ресурсов, инвестируемых в оборотные активы, а также степени эффективности формирования структуры источников их финансирования с позиций влияния на финансовую устойчивость предприятия.

На первой стадии анализа проводится оценка достаточности финансовых ресурсов, инвестируемых в оборотные активы, с позиций удовлетворения потребности в них в предшествующем периоде. Такая оценка проводится на основе коэффициента достаточности финансирования оборотных активов предприятия в целом, в том числе собственных оборотных активов. Для того, чтобы нивелировать влияние изменения объема реализации продукции на  рассматриваемые показатели, они выражаются относительными значениями (в днях оборота). Расчет указанных коэффициентов осуществляется по следующим формулам:

рассматриваемые показатели, они выражаются относительными значениями (в днях оборота). Расчет указанных коэффициентов осуществляется по следующим формулам:

где КДФоа —коэффициент достаточности финансирования оборотных активов в рассматриваемом периоде; КДФсоа —коэффициент достаточности финансирования собственных оборотных активов;

ФПОоа — фактический период оборота оборотных активов в днях в рассматриваемом периоде;

НПОоа —норматив оборотных активов предприятия в днях, установленный на соответствующий рассматриваемый период;

указанных коэффициентов осуществляется по следующим  формулам:

формулам:

ФПОсоа —фактический период оборота собственных оборотных активов в днях в рассматриваемом периоде;

НПОсоа — норматив собственных оборотных активов предприятия в днях, установленный на соответствующий рассматриваемый период.

На второй стадии анализ а рассматриваются сумма и уровень чистых оборотных активов (чистого рабочего капитала) и темпы изменения этих показателей по отдельным периодам.

где Кчоа—коэффициент чистых оборотных активов

(чистого рабочего капитала) предприятия;

—средняя сумма чистых оборотных активов

—средняя сумма чистых оборотных активов

(чистого рабочего капитала) предприятия в рассматриваемом периоде;

— средняя сумма оборотных активов (валового рабочего капитала) предприятия в рассматриваемом периоде.

— средняя сумма оборотных активов (валового рабочего капитала) предприятия в рассматриваемом периоде.

Этот показатель в значительной мере характеризует тип политики финансирования оборотных активов, осуществляемой предприятием в предшествующем периоде.

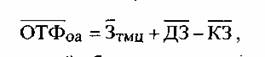

На третьей стадии анализа изучаются объем и уровень текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в отчетном периоде, определяемых потребностями его финансового цикла.

где  —средний объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде;

—средний объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде;

—средняя сумма запасов товарно-материальных ценностей в составе оборотных активов предприятия в рассматриваемом периоде;

—средняя сумма запасов товарно-материальных ценностей в составе оборотных активов предприятия в рассматриваемом периоде;

—средняя сумма текущей дебиторской задолженности предприятия в рассматриваемом периоде;

—средняя сумма текущей дебиторской задолженности предприятия в рассматриваемом периоде;

— средняя сумма кредиторской задолженности предприятия в рассматриваемом периоде.

— средняя сумма кредиторской задолженности предприятия в рассматриваемом периоде.

В процессе изучения динамики объема текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде исследуется роль отдельных факторов, определивших изменение этого показателя — изменение средней суммы запасов; изменение средней суммы текущей дебиторской задолженности; изменение средней суммы кредиторской задолженности.

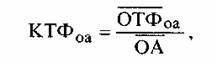

Уровень текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия оценивается на основе соответствующего коэффициента, который рассчитывается по следующей формуле:

где КТФоа— коэффициенттекущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде;

где КТФоа— коэффициенттекущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде;

—средний объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде;

—средний объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде;

—средняя сумма оборотных активов предприятия в рассматриваемом периоде.

На четвертой стадии анализа рассматриваются динамика суммы и удельного веса отдельных источников финансирования оборотных активов предприятия в предшествующем периоде. В процессе анализа заемных источников финансирования оборотных активов эти источники рассматриваются в разрезе сроков их использования (долгосрочных и краткосрочных) и видов привлекаемого кредита (финансового и товарного).

Результаты проведенного анализа используются в процессе последующей разработки отдельных параметров управления финансированием оборотных активов.

2. Выбор политики финансирования оборотных активов предприятия. Эта политика призвана отражать общую философию финансового управления предприятия с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности, а также корреспондировать с ранее рассмотренной политикой формирования оборотных активов. В процессе выбора политики финансирования оборотных активов используется их классификация по периоду функционирования, т.е. в общем их составе выделяются постоянная и переменная их часть.

Консервативный тип политики финансирования оборотных активов предполагает, что за счет собственного и долгосрочного заемного капитала должны финансироваться постоянная часть оборотных активов и примерно половина переменной их части. Вторая половина переменной части оборотных активов должна финансироваться за счет краткосрочного заемного капитала. Умеренный (или компромиссный) тип политики финансирования оборотных активов предполагает, что за счет собственного и долгосрочного заемного капитала должна финансироваться постоянная часть оборотных активов, в то время как за счет краткосрочного заемного капитала — весь объем переменной их части. Такая модель (тип политики) финансирования оборотных активов обеспечивает приемлемый уровень финансовой устойчивости предприятия и рентабельность использования собственного капитала, приближенную к среднерыночной норме прибыли на капитал.

Агрессивный тип политики финансирования оборотных активов предполагает, что за счет собственного и долгосрочного заемного капитала финансируется лишь небольшая доля постоянной их части (не более половины), в то время как за счет краткосрочного заемного капитала — преимущественная доля постоянной и вся переменная части оборотных активов. Такая модель (тип политики) создает проблемы в обеспечении текущей платежеспособности и финансовой устойчивости предприятия. Вместе с тем, она позволяет осуществлять операционную деятельность с минимальной потребностью в собственном капитале, а следовательно обеспечивать при прочих равных условиях наиболее высокий уровень его рентабельности.

Тот или иной тип политики финансирования отражает коэффициент чистых оборотных активов (чистого рабочего капитала) — минимальное его значение характеризует осуществление предприятием политики агрессивного типа, в то время как достаточно высокое его значение (стремящееся к единице) — политики консервативного типа.

3. Оптимизация объема текущего финансирования оборотных активов (текущих финансовых потребностей) с учетом формируемого финансового цикла предприятия. Такая оптимизация позволяет выявить и минимизировать реальную потребность предприятия в финансировании оборотных активов за счет собственного капитала и привлекаемого финансового кредита (в долгосрочной или краткосрочной его формах).

На первой стадии расчетов прогнозируется объем кредиторской задолженности предприятия в предстоящем периоде. Ее основу составляет как кредиторская задолженность по товарным операциям, так и текущие обязательства по расчетам предприятия. Расчет прогнозируемого объема совокупной кредиторской задолженности предприятия в предстоящем периодеосуществляется по следующей формуле:

гдеКЗП —прогнозируемый объем совокупной текущей кредиторской задолженности предприятия;

гдеКЗП —прогнозируемый объем совокупной текущей кредиторской задолженности предприятия;

Т —средняя фактическая сумма текущей кредиторской задолженности предприятия по товарным операциям в аналогичном предшествующем периоде;

— средняя фактическая сумма текущих обязательств по расчетам предприятия в аналогичном предшествующем периоде;

— средняя фактическая сумма текущих обязательств по расчетам предприятия в аналогичном предшествующем периоде;

—средняя фактическая сумма просроченной текущей кредиторской задолженности предприятия (всех видов) в аналогичном предшествующем периоде;

—средняя фактическая сумма просроченной текущей кредиторской задолженности предприятия (всех видов) в аналогичном предшествующем периоде;

ТР — планируемый темп прироста объема производства продукции, выраженный десятичной дробью.

На второй стадии расчетов исходя из ранее определенных плановых объемов запасов товарно-материальных ценностей, текущей дебиторской задолженности, а также прогнозируемого объема текущей кредиторской задолженности определяется прогнозируемый объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия (формула рсчета этого показателя рассмотрена ранее)

На третьей стадии расчетов с учетом вскрытых в процессе анализа резервов разрабатываются мероприятия по сокращению прогнозируемого объема текущего финансирования оборотных активов (а соответственно и продолжительности финансового цикла) предприятия. Так как планируемые запасы товарно-материальных ценностей обеспечивают реальный прирост операционной деятельности, основное внимание при разработке таких мероприятий уделяется обеспечению сокращения объема текущей дебиторской задолженности и особенно — увеличению объема текущей кредиторской задолженности предприятия за поставляемую ему продукцию.

Оптимизированный с учетом этих мероприятий прогнозируемый объем текущего финансирования оборотных активов (текущих финансовых потребностей) служит основой выбора конкретных источников финансовых средств, инвестируемых в эти активы.

4. Оптимизация структуры источников финансирования оборотных активов предприятия. При определении структуры этого финансирования выделяют следующие группы источников:

- собственный капитал предприятия;

- долгосрочный финансовый кредит;

- краткосрочный финансовый кредит;

- товарный (коммерческий) кредит;

- минимальный размер текущих обязательств по расчетам.

Объемы финансирования оборотных активов за счет товарного кредита поставщиков (кредиторской задолженности по товарным операциям), а также за счет текущих обязательств по расчетам были определены при прогнозировании общего объема и состава текущей кредиторской задолженности.

Объем финансирования оборотных активов за счет краткосрочного финансового кредита определяется на основе следующей формулы:

где КФКК — планируемая потребность в краткосрочном финансовом кредите;

где КФКК — планируемая потребность в краткосрочном финансовом кредите;

ОАП — планируемая общая сумма оборотных активов предприятия;

ЧОАП — прогнозируемая сумма чистых оборотных активов (чистого рабочего капитала);

КЗТ — прогнозируемая сумма кредиторской задолженности по товарным операциям;

ТОРП — прогнозируемый минимальный размер текущих обязательств по расчетам.

Участие собственного и долгосрочного заемного капитала в финансировании чистых оборотных активов определяется исходя из целей привлечения долгосрочного финансового кредита. Расчет объема финансирования чистого оборотного капитала за счет долгосрочного финансового кредита осуществляется по формуле:

где ДФКоа — сумма долгосрочного финансового кредита, инвестированного в оборотные активы (чистый рабочий капитал);

где ДФКоа — сумма долгосрочного финансового кредита, инвестированного в оборотные активы (чистый рабочий капитал);

ДФК—общая сумма долгосрочного финансового кредита, привлеченного предприятием, на начало планового периода;

ДФКва —сумма долгосрочного финансового кредита, привлеченного предприятием на целевое финансирование развития внеоборотных активов (капитальное строительство новых объектов, финансовый лизинг оборудования и т.п.).

Соответственно расчет объема собственного капитала, инвестированного в оборотные активы (чистый рабочий капитал) осуществляется по формуле:

где СКоа — сумма собственного капитала, инвестируемого в оборотные активы (чистый рабочий капитал);

где СКоа — сумма собственного капитала, инвестируемого в оборотные активы (чистый рабочий капитал);

ЧОАП — прогнозируемая сумма чистых оборотных

активов (чистого рабочего капитала);

ДФКоа — сумма долгосрочного финансового кредита, инвестированного в оборотные активы (чистый рабочий капитал).

Этот показатель может быть установлен также на основе специальных нормативных расчетов.

Результаты разработанной политики формирования и политики финансирования оборотных активов получают свое отражение в сводном плановом документе — балансе формирования и финансирования оборотных активов. Этот баланс позволяет увязать общую потребность в оборотных активах с планируемым объемом финансовых ресурсов, привлекаемых из разных источников для обеспечения их формирования.

Нормирование оборотных средств – это процесс разработки обоснованных норм и нормативов, т.е. определение расчетных величин оборотных средств, необходимых для создания постоянных минимальных запасов, достаточных для бесперебойной работы предприятия.

Норма – это минимальный запас, установленный в относительных величинах (норма запаса материала – 20 дней, норма запаса тары – 50 р. на 1000 р. выпущенной продукции).

Норматив – это минимальный размер материально-производственных запасов в денежном выражении.

Для материально-производственных запасов между нормой и нормативом существует следующая взаимосвязь.

Нос = Нз * Род

Нос – норматив оборотных средств

Нз - норма запаса

Род – стоимость однодневного расхода материала

Нормативы бывают общие и частные.

Частный норматив определяет размер денежных средств, необходимых для формирования отдельных элементов оборотных средств.

Общий норматив характеризует общую потребность предприятия в оборотных средствах.

Нормативы можно рассчитать по запасам материалов, незавершенному производству и готовой продукции.

СОС (собств. оборот. ср-ва) = СК (собств. капитал) + ДЗ (долгосроч. источники финансирования) – ВА (внеоброт. активы)

Методы нормирования:

· Аналитический метод (опытно-статистический или отчетно-статистический). Этот метод основан на статистических данных по использованию оборотных средств. Учитывает сложившуюся на предприятии практику организации производства, труда и управления. Точность расчетов зависит от имеющихся на предприятии отчетных данных и опыта работников.

· Метод прямого счета предусматривает расчет экономически обоснованных нормативов по каждому элементу оборотных средств. Точность зависит от уровня прогрессивности и степени напряженности норм на предприятии. Связан с большими затратами труда.

· Метод коэффициентов используется для корректировки норматива в связи с изменением объемов производства и уровня оборотных средств.

Нормирование материальных запасов.

Основой для нормирования являются нормы запасов материалов в днях, рассчитанные по каждому виду материальных ресурсов.

При определении нормы необходимо учитывать:

· время нахождения материалов в пути, для крупных предприятий ежедневно потребляющих большие размеры сырья и материалов;

· время приемки, разгрузки, сортировки, складирования и т.п.;

· время подготовки материала к производству;

· время пребывания материалов в виде текущего складского запаса – это время является основой для определения нормы запасов в днях.

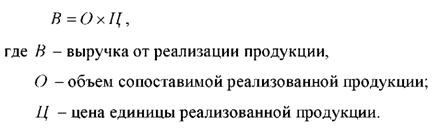

Метод прямого счета основан на гарантированном спросе. Предполагается, что весь объем произведенной продукции приходится на предварительно оформленный пакет заказов. Это наиболее достоверный метод планирования выручки, когда план выпуска и объем реализации продукции заранее увязаны с потребительским спросом, известны необходимый ассортимент и структура выпуска, установлены соответствующие цены. Тогда выручку от реализации можно определить по следующей формуле:

Как правило, в условиях рыночных отношений большинство предприятий не имеет гарантированного спроса на весь объем произведенной продукции. Для оптимизации затрат и роста финансовых результатов предприятие должно прилагать усилия для увеличения выпуска продукции, расширения его ассортимента, производства принципиально новых по потребительским качествам товаров. Следовательно, объемы заказов на производимую продукцию подвержены колебаниям, предприятия вынуждены проводить ежедневную работу по расширению рынка для своей продукции.

Существуют две крайности при решении проблемы оптимальной партии заказа: делать очень редко заказ с большим количеством сырья, или частые заказы с малым количеством сырья. В первом случае минимальны затраты на оформление, доставку и т.д. партии заказа, но максимальны при хранении сырья. Во втором случае все наоборот.

Затраты на выполнение одной партии заказа можно рассчитать как:

Зат1парт = (ПотрСырья1период / Разм1парт) * СтоимРазм1зак, где

ПотрСырья1период - потребность в сырье в течение 1 периода,

Разм1парт - средний размер 1 партии заказа,

СтоимРазм1зак - средняя стоимость размещения одного заказа.

Потребность в сырье и стоимость размещения заказа величины постоянные, а размер одной партии можно менять. При увеличении размера партии затраты на приобретение сырья снижаются. В то же время чем реже закупается сырье, тем дольше оно хранится на складе и пропорционально увеличивается стоимость хранения его на складе.

Стоимость хранения сырья на складе можно определить как:

ЗатХран = (Разм1парт / 2) * ЗатХран1ед, где

ЗатХран1ед - затраты по хранению одной единицы сырья за период.

Так как стоимость хранения одной единицы сырья величина постоянная, то уменьшить стоимость хранения сырья можно только за счет уменьшения размера одной партии заказа.

Требование оптимизации по затратам на выполнение одной партии заказа и стоимости хранения сырья на складе противоположны.

Зат1парт + ЗатХран -> min

Дифференцируем по Разм1парт, для определения экстремума функции.

- 1 / Разм1парт2 * ПотрСырья1период * СтоимРазм1зак + 1 / 2 * ЗатХран1ед = 0

2 * ПотрСырья1период * СтоимРазм1зак / ЗатХран1ед = Разм1парт2

Разм1партопт = EOQ =

Из этого выражения следует, что средний размер производственного запаса будет

ПроизЗап = EOQ / 2.

Часто формулу EOQ записывают в виде:

EOQ =

EOQ - объем партии в единицах;

F - стоимость выполнения одной партии заказа;

D - общая потребность в сырье на период, ед.;

H - затраты по хранению единицы сырья.

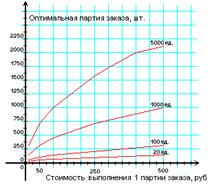

Пример. Рассчитайте оптимальную партию заказа, при условии, что потребность в сырье составляет 450 ед. в месяц, стоимость одной поставки 1000 рублей и затраты на хранения 1 ед. в месяц равны 28 рублям.

EOQ =  = 179 ед.

= 179 ед.

Если производить закупки по 179 ед., то общие затраты на приобретение и хранения сырья будут минимальны.

Аналогично производится оптимизация для размера запасов готовой продукции. Задача минимизации текущих затрат по их обслуживанию заключается в определении оптимального размера партии производимой продукции. При производстве товара мелкими партиями затраты по хранению его запасов в виде готовой продукции будут минимальными. В то же время текущие затраты предприятия, связанные с частой переналадкой оборудования и подготовкой производства будут большими. Оптимизация совокупного размера текущих затрат по обслуживанию запасов готовой продукции может быть осуществлена на основе вышеприведенной формулы. В этом случае вместо общей потребности в сырье на период (D) используется планируемый объем производства или продажи готовой продукции, вместо оптимальной партии заказа (EOQ) будет оптимальный размер производимой продукции.

При оптимальном выборе размеров объема закупки товаров и запасов готовой продукции экономятся финансовые средства, а значит необходимо меньше оборотных средств и, следовательно, выше значение коэффициента рентабельность продаж.

Рис. 1. График оптимальной партии заказа (EOQ - model); затраты по хранению одной единицы сырья составляют 1 рубль, общая потребность в сырье: 20, 100, 1000 и 5000 единиц

Различают следующие методы нормирования материальных ресурсов: расчетно-аналитический, отчетно-статистический и опытный.

Расчетно-аналитический метод расчета индивидуальных норм расхода сырья, материалов, топлива и энергии основан на выполнении поэлементных расчетов по данным проектно-конструкторской, технологической и другой технической документации. При этом методе полезный расход материальных ресурсов на деталь, сборочный узел, единицу продукции рассчитывается по данным рабочих чертежей, конструкторских специфических рецептур, технологических регламентов, уравнений химических реакций. Нормируемые величины трудноустранимых технологических отходов и потерь определяются на основе карт технологических процессов, технологических карт раскроя, карт согласования обработки, актов взвешивания заготовок. Этот метод является наиболее прогрессивным, позволяющим определить научно обоснованные нормы расходов, так как сочетает технико-экономические расчеты с анализом конкретных производственных условий. В связи с этим его применение наиболее целесообразно в нормировании сырья, основных материалов и ТЭР.

Опытный метод — способ разработки индивидуальных норм расхода сырья, материалов, топлива и энергии, основанный на замерах их расхода и объемов произведенной продукции (работ) в лабораторных и опытно-производственных условиях. При этом необходимо стремиться к определению значений раздельно по каждому элементу состава нормы расходов.

Условия проведения опытов должны быть наиболее типичными для данной технологии производства и вместе с тем максимально приближенными к тем условиям, которые возникнут после реализации в планируемом периоде каких-то мероприятий по совершенствованию производства. Опыт должен производиться максимально возможное число раз на технически исправном и отлаженном оборудовании и в режимах, предусмотренных технологическими регламентами и инструкциями. Нормы расхода устанавливаются путем отбора наиболее достоверных результатов и вычисления среднего значения методами математической статистики. Этот метод целесообразно применять для нормирования расхода вспомогательных материалов, сырья и материалов в производствах, основанных на химических технологиях, на предприятиях добывающих отраслей и в строительстве.

Отчетно-статистический метод — способ разработки индивидуальных и групповых норм расхода сырья, материалов, топлива и энергии, основанный на анализе данных статистической (бухгалтерской, оперативной) отчетности о фактическом их расходе на единицу продукции (работ) на прошлый период. При расчете указанным способом необходимо учитывать сопоставимость конструкций, технологии и организации производства, а также возможность полного и точного отражения в отчетности фактических расходов материальных ресурсов в предшествующие годы.

При этом методе рекомендуются два основных варианта расчета норм расхода:

1) исчисляется величина фактического расхода за последний отчетный год, которая корректируется на определенную величину вследствие планируемых мероприятий по совершенствованию техники, технологии и организации производства;

2) по данным фактических удельных расчетов материала формируется интегральный ряд динамики показателей за прошлые годы. Расчет нормы расхода сводится к нахождению уровня ряда за его пределами статистическими методами экстраполяции.

Расход материальных ресурсов в значительной мере зависит от совершенства нормативной базы на предприятии. Поэтому ее систематический анализ позволяет знать ее состояние и своевременно осуществлять мероприятия по ее совершенствованию с целью более рационального использования материальных ресурсов на предприятии, технологии и организации производства к нормативу, а затем пересмотр норм расхода металла на указанные детали будут способствовать совершенствованию нормативной базы и более рациональному использованию металла на заводе.

При плановой экономике каждому предприятию вышестоящая организация устанавливала общий норматив оборотных средств. В этих условиях предприятия были вынуждены контролировать эту величину.

С переходом на рыночные условия предприятиям норматив оборотных средств никто не устанавливает и не контролирует. Но это не значит, что в условиях рынка предприятия не должны сами устанавливать и контролировать норматив оборотных средств.

В условиях рыночных отношений значение нормирования оборотных средств резко возрастает, так как в конечном итоге это связано с платежеспособностью и финансовым состоянием предприятия.

Общий норматив оборотных средств ( Нобщ ) состоит из суммы частных нормативов:

Нобщ = Нпз + Ннп + Нгп + Нбр,

где Нпз - норматив производственных запасов;

Ннп - норматив незавершенного производства;

Нгп - норматив готовой продукции;

Нбр - норматив будущих расходов.

Нормирование оборотных средств в производственных запасах

Состав оборотных средств в производственных запасах включает следующие элементы: сырье, основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо; тару; запасные части; МБП, в том числе:

- малоценный и быстроизнашивающийся инструмент и приспособления;

- малоценный хозяйственный инвентарь (производственный инвентарь — огнетушители, ведра, лопаты и т. д.; офисный инвентарь — столы, стулья, шкафы; бытовой инвентарь— кровати, тумбочки, шторы, скатерти и так далее);

- специальная одежда и обувь;

- специальный инструмент и приспособления;

- сменное оборудование;

- производственная тара.

Норма оборотных средств в производственных запасах включает следующие элементы:

- транспортный запас (время нахождения материалов в пути),

- подготовительный запас (время на приемку, разгрузку, сортировку, складирование и подготовку к производству);

- текущий запас (время нахождения на складе в виде сменного, дневного и тому подобного запаса);

- страховой запас (время нахождения на складе в виде гарантийного запаса).

Величина транспортного запаса рассчитывается методом прямого счета или аналитическим методом. Метод прямого счета применяется при узкой номенклатуре расходуемых материальных ресурсов, поступающих от ограниченного числа поставщиков. В этом случае по итогам прошлого периода определяется средняя продолжительность пробега груза от поставщика до потребителя, что и является нормой транспортного запаса. При большом числе поставщиков и широкой номенклатуре потребляемых ресурсов норма транспортного запаса определяется аналитическим методом на основе норматива прошлого периода.

Расчет времени пребывания средств в подготовительном запасе определяется исходя из фактических затрат, устанавливаемых хронометражем, или на основе отчетных данных за предшествующий период. Время подготовки материалов к производству предопределяется перечнем соответствующих операций и условиями их выполнения. При механизации погрузочно-разгрузочных и складских операций это время обычно не превышает нескольких часов.

В качестве нормы текущего запаса принимают половину средневзвешенного интервала между поставками. По отдельным видам товарно-материальных ценностей, поступающих с интервалом 1—5 дней, норма запаса может быть увеличена до полной продолжительности среднего интервала. Величина средневзвешенного интервала исчисляется на основе оптимального размера заказа или сложившегося в отчетном периоде режима поступления ресурсов. В случаях, когда поставки планируются регулярно, а данный материал потребляется равномерно, средний интервал между поставками определяется делением числа дней в году на число плановых поставок. При расчете нормы текущего запаса по сложившемуся режиму поступления товарно-материальных ценностей средневзвешенный интервал определяется по складским карточкам учета поставок за прошлый год. При этом не принимаются во внимание возврат материалов из цехов на склад, случайные и нетипичные поставки. При получении одного и того же материала или полуфабриката от нескольких поставщиков в один день такие поступления рассматриваются как одна поставка. Аналогично решается вопрос при поступлении сырья от одного поставщика в течение нескольких дней подряд, но при условии, что на все отгрузки выписан один платежный документ.

Норма оборотных средств в днях по страховому запасу обычно устанавливается в пределах до 50% нормы текущего запаса, если данный материал поступает от иногородних поставщиков. Если осуществляются одногородние поставки, то страховой запас не предусматривается или образуется по отдельным позициям в размере до 30% нормы текущего запаса. Норма страхового запаса увеличивается сверх 50%, если:

-отдельные виды материалов (полуфабрикатов) изготавливаются только для данного предприятия одним поставщиком;

-потребитель расположен вдали от удобных транспортных путей или доставка материалов возможна лишь в отдельное время года.

Норматив оборотных средств по производственным запасам рассчитывается исходя из описанных выше норм и однодневного расхода как сумма всех входящих элементов. При этом надо иметь в виду, что как правило, норматив оборотных средств по МБП и вспомогательным материалам рассчитывается аналитическим методом. При использовании этого метода вначале исчисляется норматив оборотных средств в рублях на одного работника или на 1000 руб. стоимости всей продукции исходя из фактического потребления в базовом периоде. Затем полученный показатель умножается на планируемую численность персонала или выпуск продукции.

Норматив производственных запасов (Нпз) складывается из норматива текущего запаса, подготовительного и страхового и может быть определен по формуле:

Нпз=Qсут(Nтз + Nпз +Nстр),

Qcут - среднесуточное потребление материалов;

Nтз - норма текущего запаса, дн.;

Nпз - норма подготовительного запаса, дн.;

Nстр - норма страхового запаса, дн.

Нормирование оборотных средств в незавершенном производстве.

Оборотные средства в незавершенном производстве авансируются для создания циклового, оборотного и страхового заделов, обеспечивающих бесперебойный ход производственного процесса в цехах и на участках. В натуральном выражении остатки незавершенного производства состоят из необходимого количества деталей, узлов и полуфабрикатов на рабочих местах и между ними. Размер незавершенного производства определяют следующие факторы:

- объем выпускаемой продукции;

- длительность производственного цикла;

- коэффициент нарастания затрат (готовности продукции) в незавершенном производстве.

Объем выпуска продукции влияет на размер незавершенного производства через величину однодневного выпуска продукции, рассчитанного по себестоимости. Объем выпуска продукции определяется на основе имеющихся заказов потребителей и прогнозов сбыта.

Длительность производственного цикла определяет продолжительность нахождения средств в незавершенном производстве (норма запаса в днях). Производственный цикл измеряется в календарных единицах времени (дни, часы, минуты) и содержит следующие элементы: рабочий период, естественные процессы, перерывы. Состав и соотношение между собой отдельных элементов производственного цикла характеризуют его структуру. Длительность производственного цикла в основном определяется технологическими процессами, применяемыми на фирме. Структура производственного цикла зависит также от номенклатуры выпускаемой продукции, типа производства, его организационно-технических условий.

Коэффициент нарастания затрат (Кнз) характеризует уровень готовности продукции в составе незавершенного производства. Необходимость расчета коэффициента нарастания затрат обусловлена тем, что затраты в незавершенном производстве осуществляются в разное время. Обычно их делят на единовременные и остальные затраты. К единовременным затратам относится расход сырья, основных материалов, полуфабрикатов. Остальные затраты (заработная плата, амортизационные отчисления, накладные расходы и т. п.) нарастают постепенно на протяжении всего цикла. Коэффициент рассчитывается как отношение себестоимости незавершенного производства к плановой себестоимости изделия и учитывает длительность производственного цикла. При неравномерном нарастании затрат используют формулу:

Кнз=Зi/С*Т,

где Зi - затраты на i-й период времени нарастающим итогом (i = 1, 2,..., n), С - плановая себестоимость изделия; Т - длительность полного производственного цикла изделия в календарных временных единицах (дни, недели, месяцы).

Норма оборотных средств в незавершенном производстве рассчитывается по предприятию в целом или по подразделениям с последующим суммированием.

Величина норматива незавершенного производства (Ннп) может быть определена по формуле

Ннп=Vсут Тц Кнз,

где Vсут - плановой объем выпуска продукции по производственной себестоимости;

Тц - длительность производственного цикла;

Кнз - коэффициент нарастания затрат.

На предприятиях с равномерным выпуском продукции коэффициент нарастания затрат (Кнз) можно определить следующим образом:

Кнз= (а + 0, 5в)/(а + в),

где а - затраты, производимые единовременно в начале процесса производства;

в - последующие затраты до окончания производства готовой продукции.

Таким образом, норматив оборотных средств в незавершенном производстве зависит от суточного объема производимой продукции, длительности производственного цикла и коэффициента нарастания затрат. Он характеризует степень готовности изделия и определяется отношением себестоимости незавершенного производства к себестоимости готовой продукции.

Нормирование оборотных средств в расходах будущих периодов.

Экономическое содержание расходов будущих периодов состоит в необходимости финансирования некоторых затрат, которые совершаются в настоящее время, но будут списаны на себестоимость в последующем. В состав расходов будущих периодов входят следующие затраты: на освоение новых видов продукции и новых технологических процессов (за исключением машиностроения, металлургической и некоторых отраслей химической промышленности, где эти затраты финансируются из фонда развития производства, науки и техники); на горно-подготовительные работы (очистка, осушка, взрывные работы или иная подготовка территории), вскрышные работы горно-химических предприятий и предприятий других отраслей (за исключением затрат, производимых за счет капитальных вложений); по подписке на периодические издания; арендная плата; на связь; налоги и сборы, уплачиваемые за будущее время. Норматив определяется по формуле:

Wрбп=Рн+Рпл-Рс

где Wрбп - норматив оборотных средств по расходам будущих периодов; Рн - сумма расходов на начало планового года; Рпл - планируемая сумма расходов в предстоящем периоде; Рс - сумма расходов, относимых на себестоимость продукции в планируемом периоде.

Сумма расходов на начало планируемого года берется из баланса. Намечаемая сумма затрат в планируемом году исчисляется на основе плана научно-технического развития фирмы, предусматривающего освоение новых видов продукции и новых технологических процессов, приобретение и изготовление для этих целей необходимых материалов и полуфабрикатов, инструмента и приспособлений, оформление технической документации и другие расходы. Сумма расходов будущих периодов, включаемая в себестоимость планируемого периода, определяется на основе плановой сметы затрат на производство.

Нормирование оборотных средств в готовых изделиях на складе.

Готовая продукция — часть материально-производственных запасов организации, предназначенная для продажи, являющаяся конечным результатом производственного процесса. Экономическое содержание норматива оборотных средств по готовой продукции на складе состоит в том, что, поскольку продукция, как правило, реализуется партиями, комплектно и в определенном ассортименте, для обеспечения планомерной ее отгрузки потребителям необходимо время для выполнения различных складских операций (подборка по ассортименту, накопление изделий до размеров партии отгрузки, упаковка изделий, оформление отгрузочных документов и т. д.).

Нормы оборотных средств в готовых изделиях на складе включают:

- подготовительный запас — для обработки и подготовки к отпуску готовой продукции, поступающей от выпускающих цехов;

- текущий запас, равный норме отпуска;

- страховой запас — для компенсирования возможных простоев производства и для удовлетворения потребностей новых потребителей. Норматив рассчитывается как произведение однодневного выпуска продукции по себестоимости и нормы оборотных средств по готовой продукции:

Норматив оборотных средств в запасах готовой продукции (Нгп) можно определить по формуле:

Нгп = Всут(Тфп + Тод),

где Всут - суточный выпуск готовой продукции по производственной себестоимости;

Тф - время, необходимое для формирования партии для отправки готовой продукции потребителю, дн.;

Тод - время, необходимое для оформления документов для отправки груза потребителю, дн.

Нормирование оборотных средств на предприятии и контроль за установленными нормативами — одно из важнейших слагаемых управления предприятием в целом. Особенно актуальна эта проблема для средних и крупных предприятий.

Таким образом, для эффективного нормирования необходимо учесть специфику и возможности предприятия и рассчитать оптимальную экономико-математическую модель при которой уменьшаются запасы, уменьшается производственный цикл и тем самым увеличивается эффективность использования оборотных средств предприятия.

Логистизация рыночных структур в условиях реформируемой экономики России не может ограничиться только рационализацией их систем управления, а должна сопровождаться их параллельным преобразованием в логистические системы.

В результате эффект логистизации намного превышает дополнительную выгоду рыночных структур от рациональной (оптимальной) организации управления их потоковыми процессами, что видно из табл. 1.2.

Методы оперативного управления производственным процессом через управление запасами на внутризаводских складах или посредством процедуры " вытягивания" продукции из предшествующего производственного звена являются основой одной из ведущих в мире концепций оперативного управления производством, носящей название " Точно в срок". Став составной частью комплексной системы " Тойота", система " Just-in-time" (JIT), или " Точно в срок", а также поддерживающая ее информационная система " Канбан" позволили автосборочному производству добиться высоких результатов.

Сегодня система оперативного управления JIT широко используется ДЛЯ управления производственными системами в условиях выпуска больших объемов разнообразной модульной, продукции (типичное повторяющееся производство), например, автомобилей.

Следует отметить, что «вытягивающая» система JIT - по существу лишь средство устранения запасов, одинаково эффективное для применения, как во внутрипроизводственной сфере, так и в сфере осуществления компаниями своих внешних связей (в каналах снабжения и распределения). Различия касаются только в сложности внедрения JIT: во внутренней среде компании это сделать проще, чем во внешней.

Как уже отмечалось, JIT имеет существенный недостаток: при колебаниях спроса выше ± 10% агрегированного плана система начинает: давать сбои, для компенсации колебаний спроса приходится использовать страховые запасы, что противоречит самой идеологии JIT и снижает эффективность ее применения. В значительной степени указанный недостаток " Канбан" устранен в системе ОРТ.

Система JIT не является интегрированной частью MRP II, однако она вполне вписывается в эту систему, причиной чего является единство целей двух систем управления производством и концептуальное единство подходов к достижению этих целей.

Укрупненное/усредненное планирование - имеет место в обеих системах. Различие лишь в том, что в системе JIT приняты существенно меньшие горизонты планирования.

| Система MRP 11 | Система JIT |

| Агрегатное планирование на 3-18 месяцев: составление плана в укрупненных позициях для балансировки спроса и ресурсов предприятия. | «Выравнивание» (усреднение) производства по объемам и номенклатуре на 1-3 месяца: определение ориентировочных потребностей в ресурсах предприятия |

| Составление главного плана графика производства конечной продукции на срок от 1 дня до 3 месяцев | Ежедневное составление графика выпуска готовой продукции сборочным конвейером |

| MRP-процедура для доведения оперативных планов до исполнителей (принцип «выталкивания» при централизованном планировании) | Работа системы «Канбан» для оперативного планирования и регулирования производства (принцип «вытягивания» в системе горизонтальных связей предприятия) |

| Диспетчирование – оперативное регулирование хода производства |

Идеология JIT основывается на использовании только того количества оборудования, которое необходимо для выполнения работ, на оптимальной численности рабочих, на минимальных размерах партий, а также на освобождении пространства цехов, уменьшении числа всевозможных контейнеров, разбросанных по территории предприятия, на уходе от захламленности, неразберихи и повсеместного специализированного контроля. В результате планирование процессов может быть сведено к минимуму, а в исполнении планов система позволяет последовательно и довольно легко минимизировать потери, задержки во времени на каждом шаге продвижения материальных потоков от получения исходных материалов до доставки продукции конечным потребителям.

В то же время MRP II, по мнению западных специалистов, представляет собой чрезвычайно мощную технику адаптивного планирования для реализации стратегических целей фирмы в маркетинге, производстве, логистике и финансах, которая может работать в любой среде, полно, адекватно и оперативно отображая ее в модели планирования. Современная микропроцессорная техника и программное обеспечение позволили осуществить функционирование систем MRP II даже в режиме реального времени «оп line» с ежедневным обновлением баз данных, что значительно повысило эффективность планирования, однако оперативное управление; процессами (этап исполнения планов) в неупорядоченной среде представляет, существенные сложности.

Система MRP II в большей степени ориентирована на планирование процессов, в то время как система JIT - на оперативное управление процессами производства.

В последние годы во многих странах предприняты попытки создать комбинированные системы «MRP II - " Канбан"» для взаимного устранения недостатков, присущих каждой из них в отдельности. Обычно в таких комбинированных системах MRP II используют для прогнозирования, долго- и среднесрочного планирования спроса, сбыта, производства и закупок, а систему " Канбан" - для оперативного управления ходом производства и поставок в сети. Такую интегрированную систему иногда называют MRP III.

Таблица 1.2 Основные факторы и источники повышения эффективности системы управления за счет применения логистики

| Воздействие логистики на основные парамет-ры управления поточными про-цессами (степень их управляемос-ти) | Факторы эффективности за счет улучшения основных пара-метров управ-ления | Источники эф-фективности за счет выявления и исполь-зования резервов управления с помощью логистики | Реализация основных целей логистики на объектах управления, влияющая на конечные результаты деятельности |

| 1. - Достижение рациональной структурной организации управления 2. Повышается работоспособ-ность системы управления: а) улучшается исполнительная дисциплина б) улучшается социально-экономическая постановка задач управления в) повышается профессиональ-ный уровень работников г) улучшается научно-методи-ческое, техни-ческое и инфор-мационно-техно-логическое осна-щение | Улучшается целеполагание и постановка стратегических и тактических задач. Снижается степень откло-нения фактичес-ких исполни-тельных реше-ний от запрогра-ммированных в соответствии с нормативной моделью управ-ления Уменьшается роль нефор-мальной струк-туры управле-ния. Повышается полнота и точ-ность решения задач в их лю-бой постановке | Приближение нормативной структурной организации управления к эталонной Приближение реальной моде-ли управления к нормативной | Первая цель - улучшение качества обслуживания за счет: 1. уменьшения компенсируемого и неком-пенсируемого дефицита, возникающего при нарушение договорных условий поставки и соответственно потерь от дефицита. 2. уменьшения запасов избыточной (сверхнормативной и излишней) продукции и снижение расходов на их содержание и ликвидацию. Вторая цель - снижение совокупных затрат и потерь на формирование, движение и преобразование материальных, товарных, денежных и информационных потоков за счет: 1. реализации рациональной схемы мате-риало- и товародвижения, а также инфор-мационных и денежных потоков; 2. минимизации и оптимизации запасов во всех каналах обращения продукции; 3. комбинированного использования раз-личных видов транспорта; 4. установления оптимального соотно-шения между заказной, транзитной и складской формами поставок; 5. правильного размещения складского хозяйства на обслуживаемой территории; 6. использования прогрессивных форм складской обработки грузов; 7. снижение потерь материальных ресур-сов при доставке и хранении; 8. уменьшение затрат на управление |

Сравним два предприятия А и Б. Попытаемся ответить на два вопроса: 1) где совокупный риск выше? 2) с каким предприятием предпочтительнее иметь дело?

| А | Б | |

| Актив (без кредиторской задолженности) | ||

| Пассив | 40 С + 60 З | 90 С + 60 З |

| НРЭИ | ||

| ФИ* | 12, 5 | |

| Выручка | ||

| Переменные издержки | 62, 5 | |

| Постоянные издержки | ||

| Балансовая прибыль (БП) | 12, 5 | |

| Налог на прибыль | 1/3 | 1/3 |

* для простоты ФИ равны процентам по кредитам, относимым на себестоимость.

Рассчитаем оставшиеся параметры для ответа на поставленные в задаче вопросы.

| А | А к Б | Б | |

| Порог рентабельности | |||

| Запас финансовой прочности | 25 (25%) | > | 25 (16, 7%) |

| Экономическая рентабельность (НРЭИ/АКТИВ) | 25% | > | 20% |

| ЭР с учетом выплат налога на прибыль | 16, 6% | > | 13, 3% |

| СРСП (ФИ/ПАССИВ З.) | 20, 8% | > | 16, 7% |

| Плечо ФР (ЗС/СС) | 1, 5 | > | 0, 6 |

| Дифференциал ФР | 4, 2% | > | 3, 3% |

| ЭФР с учетом налога на прибыль и плеча | 4, 2% | > | 1, 5% |

| РСС (БП/АКТИВ С.) | 31, 2% | > | 22, 2% |

| РСС с учетом налога на прибыль | 20, 8% | > | 14, 8% |

| ЭР: СРСП | 1, 2 | = | 1, 2 |

| ЭФР: РСС | 1/15 | 2/45 | |

| Сила воздействия финансового рычага | > | 1, 5 | |

| Сила воздействия производственного рычага | < | ||

| Сопряженный эффект финансового и операционного рычагов | < | 10, 5 | |

| Рентабельность продукции (БП/ВЫРУЧКА) | 10% | < | 11, 4% |

| Норма прибыли (БП/АКТИВ) | 12, 5% | < | 13, 3% |

| Коммерческая маржа | 20% | > | 17, 1% |

| Коэффициент трансформации | 1, 25 | > | 1, 17 |

Теперь попытаемся ответить на поставленные вопросы.

По первому — скорее всего, риск, связанный со вторым предприятием, выше (больше сопряженный эффект финансового и операционного рычагов). Правда, “смущает” тот факт, что плечо финансового рычага у второй фирмы существенно меньше.

По второму вопросу — скорее всего, предпочтительнее работать также с предприятием Б (!?), так как у него меньше запас финансовой прочности, чем у А (стало быть, больше возможностей для будущего роста, дальше от положения, когда постоянные затраты должны значительно возрасти), и меньше плечо финансового рычага (следовательно, есть возможность прибегнуть к привлечению дополнительных кредитов банка).

Что же получилось: мы предпочитаем предприятие, где совокупный риск выше. Парадокс? Нет. Просто сопряженный эффект финансового и операционного рычагов — это важный параметр, определяющий риск, связанный с предприятием, но он не единственный!

Нужна дополнительная информация для принятия правильного решения о положении дел на предприятии и перспективности его акций.

В заключение данного раздела рассмотрим варианты, позволяющие снизить совокупный риск, связанный с предприятием.

Таких вариантов три:

1. Высокий эффект финансового рычага и слабый эффект операционного (производственного) рычага.

2. Слабый эффект финансового рычага и сильный эффект производственного рычага.

3. Умеренные финансовый и производственный рычаги.

Последний вариант — наиболее труднодостижимый.

Критерием же выбора того или иного варианта является максимальная курсовая стоимость акции (вспомним экономический интерес собственника-акционера).

Однако выше мы сделали вывод, что при одних и тех же условиях, в один и тот же период возрастает для фирмы и сила воздействия финансового, и сила воздействия производственного рычагов, поэтому оптимальная ситуация для фирмы, когда риск наименьший, — это положение, когда порог рентабельности уже пройден, а момент, связанный с резким (единовременным) ростом постоянных затрат, еще не наступил. Именно в этом положении существует приемлемый риск, связанный с фирмой

|

|