Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Управление товарными запасами

|

|

Эффективное управление запасами позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить уровень текущих затрат на их хранение, снизить уровень трансакционных издержек по их закупке, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы.

Управление запасами охватывает ряд последовательно выполняемых этапов работ, основными из которых являются:

1. Анализ запасов товарно-материальных ценностей в предшествующем периоде. Основной задачей этого анализа является выявление уровня обеспеченности производства и реализации продукции соответствующими запасами товарно-материальных ценностей в предшествующем периоде и оценка эффективности их использования. Анализ проводится в разрезе основных видов запасов.

На первой стадии анализа рассматриваются показатели общей суммы запасов товарно-материальных ценностей — темпы ее динамики, удельный вес в объеме оборотных активов и т.п.

На второй стадии анализа изучается структура запасов в разрезе их видов и основных групп, выявляются сезонные колебания их размеров.

На третьей стадии анализа изучается эффективность использования различных видов и групп запасов, а также их объема в целом, которая характеризуется показателями их оборачиваемости и рентабельности.

На четвертой стадии анализа изучаются объем и структура текущих затрат по обслуживанию запасов в разрезе отдельных видов этих затрат.

2 Определение целей формирования запасов. Запасы товарно-материальных ценностей могут создаваться на предприятии с разными целями:

а) обеспечение текущей производственной деятельности (текущие запасы сырья и материалов);

б) обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции);

в) накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде (сезонные запасы сырья, материалов и готовой продукции) и т.п.

3. Оптимизация размера основных групп текущих запасов. Такая оптимизация связана с разделением запасов товарно-материальных ценностей на два основных вида — производственные (запасы сырья, материалов и полуфабрикатов) и запасы готовой продукции. В разрезе каждого из этих видов выделяются запасы текущего хранения — постоянно обновляемая часть запасов, формируемых на регулярной основе и равномерно потребляемых в процессе производства продукции или ее реализации покупателям.

Для оптимизации размера текущих запасов товарно-материальных ценностей используется ряд моделей, среди которых наибольшее распространение получила «Модель экономически обоснованного размера заказа» [Economic ordering quantity — EOQ model].

Сумма совокупных операционных затрат по размещению заказов  определяется по следующей формуле:

определяется по следующей формуле:

где ОЗрз — сумма совокупных операционных затрат по размещению заказов;

ОПП — объем производственного потребления товаров (сырья или материалов) в рассматриваемом периоде;

РПП — средний размер одной партии поставки товаров;

Срз — средняя стоимость размещения одного заказа.

Из приведенной формулы видно, что при неизменном объеме производственного потребления и средней стоимости размещения одного заказа общая сумма операционных затрат по размещению заказов минимизируется с ростом среднего размера одной партии поставки товаров.

С другой стороны, высокий размер одной партии поставки товаров вызывает соответствующий рост операционных затрат по хранению товаров на складе, так как при этом увеличивается средний размер запаса в днях оборота (период их хранения). Если закупать сырье один раз в два месяца, то средний размер его запаса (период хранения) составит 30 дней, а если размер партии поставки снизить вдвое, т.е. закупать сырье один раз в месяц, то средний размер его запаса (период хранения) составит 15 дней.

С учетом этой зависимости сумма операционных затрат по хранению запасов на складе может быть определена по следующей формуле:

где О3 хр — сумма операционных затрат по хранению запасов на складе;

РПП — средний размер одной партии поставки товаров;

Сх — стоимость хранения единицы товара в рассматриваемом периоде.

Из приведенной формулы видно, что при неизменной стоимости хранения единицы товара в рассматриваемом периоде общая сумма операционных затрат по хранению товарных запасов на складе минимизируется при снижении среднего размера одной партии поставки товаров.

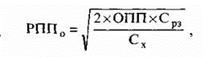

Математически Модель EOQ выражается следующей принципиальной формулой:

Математически Модель EOQ выражается следующей принципиальной формулой:

где РПП0—оптимальный средний размер партии поставки товаров (EOQ);

ОПП — объем производственного потребления товаров (сырья или материалов) в рассматриваемом периоде;

CРЗ —средняя стоимость размещения одного заказа;

Сх — стоимость хранения единицы товара в рассматриваемом периоде.

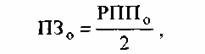

Соответственно оптимальный средний размер производственного  запаса определяется по следующей формуле:

запаса определяется по следующей формуле:

где П30 — оптимальный средний размер производственного запаса (сырья, материалов); РПП0 — оптимальный средний размер партии поставки товаров (EOQ).

Для запасов готовой продукции задача минимизации операционных затрат по их обслуживанию состоит в определении оптимального размера партии производимой продукции (вместо среднего размера партии поставки). Используя вместо показателя объема производственного потребления (ОПП) показатель планируемого объема производства продукции, мы на основе Модели EOQ аналогичным образом можем определить оптимальный средний размер партии производимой продукции и оптимальный средний размер запаса готовой продукции.

4. Оптимизация общей суммы запасов товарно-материальных ценностей, включаемых в состав оборотных активов. Расчет оптимальной суммы запасов каждого вида (в целом и по основным группам учитываемой их номенклатуры)  осуществляется по формуле:

осуществляется по формуле:

где Зп — оптимальная сумма запасов на конец рассматриваемого периода;

Нтх — норматив запасов текущего хранения в днях оборота; О0 — однодневный объем производства (для запасов сырья и материалов) или реализации (для запасов готовой продукции) в предстоящем периоде; Зсх — планируемая сумма запасов сезонного хранения; Зцн — планируемая сумма запасов целевого назначения других видов.

5. Обеспечение высокой оборачиваемости и эффективных форм движения запасов. Управление этими процессами осуществляется путем оптимизации материальных потоков всех видов запасов.

Оптимизация материальных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления технологического цикла его операционной деятельности.

Основной целью оптимизации материальных потоков предприятия является обеспечение своевременной доставки различных материальных активов в необходимом количестве в нужные пункты с минимумом затрат на осуществление этого процесса.

Методологическую основу оптимизации материальных потоков составляют концепции, методы и приемы логистики.

Логистический подход к управлению движением запасов предусматривает следующую последовательность оптимизации их материальных потоков:

На первой стадии проводится исследование основных факторов, влияющих на организацию материальных потоков предприятия. К числу важнейших из этих факторов относятся:

- объемы операционной деятельности предприятия;

- широта ассортимента производимой продукции;

- сложность производимой продукции по составу используемых сырьевых материальных ингредиентов;

- число технологических структурных подразделений предприятия, обеспечивающих осуществление операционного процесса;

- характер используемой технологии производства продукции;

- продолжительность производственного цикла;

- частота поставки сырья и материалов на предприятие;

- интенсивность спроса на производимую продукцию;

- уровень развития складского хозяйства предприятия (число складов, их емкость, их соответствие технологическим требованиям хранения грузов);

- уровень технической оснащенности предприятия машинами и механизмами по транспортированию и внутреннему перемещению грузов, осуществлению погрузо-разгрузочных работ и т.п.

На второй стадии интегрируются различные виды материальных потоков, характеризующих движение запасов. Процесс такой интеграции заключается в преобразовании различных видов материальных оборотных активов в единые грузовые единицы, подлежащие транспортированию, погрузо-разгрузочным работам и хранению как единого материального объекта. Основными параметрами, характеризующими грузовую единицу в процессе интеграции материальных потоков, являются ее способность к сохранению целостности в процессе движения и осуществления различных логистических операций, а также ее размеры.

Формирование грузовых единиц в процессе интеграции материальных потоков позволяет обеспечивать эффективное их прохождение по всем звеньям логистической цепи как единое целое.

На третьей стадии осуществляется оптимизация логистической цепи материальных потоков предприятия. Этот этап оптимизации предусматривает осуществление следующих логистических операций:

- выравнивание материальных потоков и обеспечение их однонаправленности. В процессе этой операции исключаются встречные и возвратные передвижения грузов одного вида;

- минимизация количества пунктов перегрузки. Сокращение пунктов перегрузки обеспечивает экономию трудовых и материальных затрат и снижение продолжительности материальных потоков в рамках одного технологического цикла;

- оптимизация расстояния между смежными пунктами перегрузки. Эта операция осуществляется параллельно с минимизацией количества пунктов перегрузки и также направлена на ускорение материальных потоков;

- создание необходимых резервов пропускной способности в каждом из звеньев логистической цепи. Эти резервы призваны обеспечивать бесперебойный материальный поток в условиях возможной его неравномерности, а также при наращении (до определенных пределов) объемов операционной деятельности предприятия;

- обеспечение возможностей механизации и автоматизации отдельных процессов в системе логистической цепи;

- обеспечение гибкости построения звеньев логистической цепи. В процессе оптимизации логистической цепи следует учитывать возможность ее адаптации к изменениям условий операционной деятельности предприятия в предстоящем периоде.

Разработанная логистическая цепь материальных потоков является одним из основных документов, обеспечивающих их рационализацию

На четвертой стадии обеспечивается сбалансированность объемов отдельных видов материальных потоков. Такая сбалансированность осуществляется на выходе-входе каждого из видов материальных потоков предприятия.

На пятой стадии осуществляется синхронизация отдельных видов материальных потоков во времени. Эта стадия оптимизации материальных потоков запасов предприятия является наиболее ответственной и сложной. Процесс такой

синхронизации основывается на календарных циклах технологических операций производства и реализации подукции. Методология синхронизации отдельных видов материальных потоков предприятия базируется на двух альтернативных логистических концепциях.

Логистическая концепция «точно в срок» \just~in-time; JIТ \ предусматривает синхронизацию процессов доставки запасов материальных оборотных активов, формирующих материальный поток, к тому конкретному сроку, когда в них нуждаются потребители в последующих звеньях логистической цепи. Реализация концепции «точно в срок» обеспечивает минимизацию размеров запасов в конечных звеньях логистической цепи за счет исключения страховой их части, четкую ориентацию на спрос покупателей и сокращение периода производственного цикла предприятия.

Логистические системы, основанные на концепции «точно в срок», называют «тянущими системами» [pull systems], так как материальные потоки «вытягиваются» последующими звеньями логистической цепи из предыдущих. Наиболее известной системой этой группы является микрологистическая «Система КАНБАН» [KANBAN-system], разработанная японской корпорацией «Тойота Мотор» в 1972 году. Сущность этой системы заключается в том, что все материальные потоки в рамках предприятия генерируются по заказу потребителя соответствующих материальных активов (готовой продукции, полуфабрикатов, сырья и т.п.) путем передачи предшествующему логистическому звену специальной карточки-заказа (японский термин «канбан» означает «карточка»). Такая микрологистическая система автоматически синхронизирует во времени материальные потоки между смежными звеньями логистической цепи.

Логистическая концепция «планирования потребностей-ресурсов» [reguirements/resource planning; RP] предусматривает синхронизацию процессов доставки запасов, формирующих материальный поток, по инициативе предшествующих логистических звеньев в четком соответствии с планом (графиком) их поставки последующим звеньям логистической цепи. Реализация этой концепции обеспечивает высокую плановую дисциплину осуществления материальных потоков и минимизацию размеров запасов в начальных звеньях логистической цепи.

Логистические системы, основанные на концепции «планирования потребностей-ресурсов», получили название «толкающие системы», так как материальные потоки «выталкиваются» каждым предшествующим звеном логистической цепи в последующие звенья в строгом соответствии с разработанным планом (графиком). Наиболее известными системами этой группы являются микрологическая производственная система «МРП» [materials/manufacturing requirements/resource planning; MRP] и микрологическая сбытовая система «ДРП» [distribution requirements/resourse planning; DRP]. Каждая из этих систем также позволяет автоматически синхронизировать во времени материальные потоки оборотных активов между смежными звеньями логистической цепи на плановой основе.

Механизмы синхронизации материальных потоков оборотных активов во времени на основе изложенных и других видов логистических систем подробно рассматриваются в специальной литературе по проблемам логистики.

На шестой стадии оптимизируется распределение запасов в разрезе отдельных звеньев логистической цепи. Такое распределение осуществляется в четкой координации с планируемым движением материальных потоков, так как между размером запасов в статике и объемом материальных потоков в динамике существует прямая связь. Можно утверждать, что любой объем материального потока в каждом из звеньев логистической цепи на конкретную дату его рассмотрения представляет собой размер запасов материальных оборотных активов на эту же дату в каждом из таких звеньев. И наоборот, динамика запасов этих активов, рассматриваемая в минимальных интервалах времени, будет характеризовать объем материальных потоков в соответствующих периодах. Иными словами, в рамках короткого периода объемы материальных потоков и размеры запасов материальных оборотных активов в разрезе звеньев логистической цепи могут рассматриваться как паритетные взаимосвязанные величины.

Распределение запасов материальных оборотных активов в разрезе отдельных звеньев логистической цепи может носить жесткий и гибкий характер. При синхронизации материальных потоков оборотных активов во времени на основе микрологистических систем, базирующихся на концепции «планирования потребностей-ресурсов», размер запасов устанавливается как фиксированная  плановая величина в каждом из звеньев логистической цепи. Если же используются микрологистические системы синхронизации материальных потоков оборотных активов, основанные на концепции «точно в срок», размеры запасов в каждом из звеньев логистической цепи могут носить подвижный характер — в этом случае их распределение носит структурный характер (устанавливается лишь удельный вес запасов материальных оборотных активов в каждом звене по отношению к общему их размеру).

плановая величина в каждом из звеньев логистической цепи. Если же используются микрологистические системы синхронизации материальных потоков оборотных активов, основанные на концепции «точно в срок», размеры запасов в каждом из звеньев логистической цепи могут носить подвижный характер — в этом случае их распределение носит структурный характер (устанавливается лишь удельный вес запасов материальных оборотных активов в каждом звене по отношению к общему их размеру).

В процессе распределения следует учесть, что размер запасов в каждом звене при оптимизации материальных потоков устанавливается не в стоимостных, а в натуральных показателях (стоимостная оценка запасов может быть произведена лишь на входе и выходе логистической цепи для увязки с денежными потоками). Нормирование запасов в каждом из звеньев логистической цепи может осуществляться различными методами, в том числе и на основе ранее рассмотренной «Модели EOQ».

Для регулирования размера запасов в отдельных звеньях логистической цепи могут быть использованы и специальные микрологистические системы — «Система быстрого реагирования» [quick response system; QRS], «Система автоматического пополнения запасов» [automatic replanishment system; ARS] и другие.

На седьмой, заключительной стадии осуществляется оценка эффективности оптимизации материальных потоков оборотных активов предприятия. Эффект оптимизации материальных потоков предприятия может выражаться различными показателями:

- размером снижения совокупных запасов материальных оборотных активов во всех звеньях логистической цепи;

- сокращением периода времени прохождения материального потока по логистической цепи в рамках одного производственного цикла;

- размером снижения расходов на заработную плату технологического персонала в связи с сокращением объема затрат ручного труда;

- размером снижения транспортных расходов в связи с выравниванием логистической цепи и другими.

- Каждый из этих видов эффекта в процессе оценки может быть соотнесен с объемом материального потока

- или средними размерами запасов материальных оборотных активов в рассматриваемом периоде.

Интегральная оценка экономической эффективности оптимизации материальных потоков может быть получена путем использования «метода совокупных затрат» [total distribution cost method; TDS], в основе которого лежит сравнение суммы полных затрат на организацию материальных потоков оборотных активов до и после проведения их оптимизации. Алгоритм расчетов интегральной экономической эффективности этого процесса имеет следующий вид:

где ИЭ0 — интегральная экономическая эффективность оптимизации материальных потоков оборотных активов предприятия, в%;

ПЗ1 —фактическая сумма полных затрат на организацию материальных потоков до проведения их оптимизации в определенном периоде;

П32 —ожидаемая сумма полных затрат на организацию материального потока аналогичного объема после проведения его оптимизации в аналогичном периоде;

ОМПП — планируемый объем материального потока оборотных активов в аналогичном периоде.

Результаты оптимизации материальных потоков оборотных активов получают отражение в системе соответствующих текущих и оперативных планов предприятия по операционной деятельности.

6. Обоснование учетной политики оценки запасов. При отпуске запасов в производстве, продаже и другом выбытии предприятие может осуществлять их оценку одним из следующих методов:

- идентифицированной себестоимости соответствующей единицы запасов. Такой метод может использоваться по отпускаемым запасам готовой продукции при выполнении специальных заказов и проектов;

- средневзвешенной себестоимости. Такая оценка производится по каждой единице запасов делением суммарной стоимости их остатка на начало отчетного месяца и стоимости полученных в отчетном месяце запасов на суммарное количество запасов (в натуральном выражении) на

- начало отчетного месяца и полученных в данном месяце запасов;

- себестоимости первых по времени поступления запасов (метод ФИФО). Оценка запасов по методу ФИФО базируется на предположении, что запасы используются в той последовательности, в которой они поступали на предприятие (т.е. запасы, первыми отпускаемые в производство или продажу, оцениваются по себестоимости первых по времени поступления входящих запасов);

- себестоимости последних по времени поступления запасов (метод ЛИФО). Оценка запасов по методу ЛИФО базируется на предположении, что запасы используются в последовательности, противоположной их поступлению на предприятие (т.е. запасы, первыми отпускаемые в производство или продажу, оцениваются по себестоимости последних по времени поступления входящих запасов);

- нормативных затрат. Оценка по нормативным затратам состоит в применении норм расходов на единицу продукции, установленных предприятием с учетом нормальных уровней использования запасов, труда, производственных мощностей и действующих цен. Для обеспечения максимального приближения нормативных затрат к фактическим нормы и цены в нормативной базе должны регулярно проверяться и при необходимости пересматриваться;

- цены продажи. Оценка запасов по ценам продажи используется на предприятиях розничной торговли путем применения среднего процента торговой наценки на реализуемые товары. Этот метод могут применять торговые предприятия, реализующие обширный и изменчивый ассортимент товаров с примерно одинаковым уровнем торговой наценки. Себестоимость реализованных товаров определяется как разница между продажной (розничной) стоимостью этих товаров и суммой торговой наценки на них. В свою очередь, сумма торговой наценки на реализованные товары рассчитывается как произведение продажной (розничной) стоимости этих товаров и среднего процента торговой наценки.

Для всех видов и разновидностей запасов, имеющих одинаковое назначение и одинаковые условия использования, может применяться только один из приведенных методов их оценки

На дату баланса запасы могут отражаться в отчетности по наименьшей из двух оценок — первоначальной стоимости или чистой стоимости реализации. Первоначальная стоимость запасов включает сумму, уплачиваемую поставщику (за вычетом непрямых налогов); сумму ввозной таможенной пошлины; сумму непрямых налогов, не возмещаемых предприятию; транспортно-заготовительные расходы; другие расходы, непосредственно связанные с приобретением запасов и доведением их до состояния, пригодного для использования в предусмотренных целях.

Чистая стоимость реализации представляет собой ожидаемую цену реализации запасов в условиях обычной операционной деятельности за вычетом ожидаемых затрат на завершение их производства и реализацию.

Выбор учетной политики оценки запасов обосновывается особенностями управления ими на предприятии.

7. Построение эффективных систем контроля за движением запасов на предприятии. Основной задачей таких контролирующих систем, которые являются составной частью оперативного финансового контроллинга предприятия, является своевременное размещение заказов на пополнение запасов и вовлечение в операционный оборот излишне сформированных их видов.

Среди систем контроля за движением запасов в странах с развитой экономикой наиболее широкое применение получила «Система ABC». Суть этой контролирующей системы состоит в разделении всей совокупности запасов товарно-материальных ценностей на три категории исходя из их стоимости, объема и частоты расходования, отрицательных последствий их нехватки для хода операционной деятельности и финансовых результатов и т.п.

Определенное распространение в зарубежной практике контроля запасов получила и «Система уровня повторного заказа». Она применяется обычно специализированными предприятиями торговли с относительно узким ассортиментом товаров, но с достаточно обширным контингентом покупателей.

В основе этой системы лежит предварительное установление трех нормативных элементов уровня запаса по определенной товарной позиции:

- средний период исполнения заказа, в днях;

- страховой запас на возможное нарушение срока поставки товара;

- страховой запас на возможное превышение среднего уровня спроса покупателей на товар.

На основе суммирования этих трех нормативных элементов определяется «уровень повторного заказа». При снижении фактического размера запасов до этого уровня, осуществляется повторный заказ данного товара у поставщиков.

Эта система контроля позволяет минимизировать издержки по хранению запасов на предприятии.

В процессе управления запасами должны быть заранее предусмотрены меры по ускорению вовлечения их в непосредственный операционный процесс (производство или реализацию). Это обеспечивает высвобождение части финансовых ресурсов, а также снижение размера потерь товарно-материальных  ценностей в процессе их хранения.

ценностей в процессе их хранения.

|

|