Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Мировые инвестиции и сбережения

|

|

Функционирование мирового рынка капиталов, так же как любого рынка вообще, характеризуется понятиями «спрос», «предложение» и «цена».

Спрос на капитал как финансовый актив существует в форме мировых инвестиций. Он возникает со стороны стран, у которых не хватает собственных возможностей для покрытия внутренних инвестиционных потребностей. Такие страны будут импортировать, т. е. брать взаймы, капитал.

Источником мировых инвестиций (как и национальных) являются сбережения. Они обеспечивают предложение капитала на [мировом рынке. Таким образом, мировые сбережения представляют собой предложение финансовых средств со стороны стран, у которых они имеются в избытке. Эти страны будут являться экспортерами капитала, т. е. кредиторами, или инвесторами.

Под российскими зарубежными инвестициями понимаются вложения российского капитала, а также капитала российских ' филиалов иностранных юридических лиц в предприятия и организации, расположенные за пределами России.

В целом величина мировых инвестиций будет определяться как разница между внутренними инвестициями и внутренними сбережениями стран — импортеров капитала (заемщиков), а величина мировых сбережений — как разница между внутренними сбережениями и внутренними инвестициями стран — экспортеров капитала (кредиторов).

Одним из важных источников покрытия этой разницы может служить мировой рынок капиталов, где совокупные объемы мирового экспорта капитала составляют около 900 млрд.долл. США в год.

Разница между национальными инвестициями (I) и сбережениями (S) предопределяет движение капитала (СF). Это избыток внутреннего инвестиционного спроса над внутренними сбережениями, которые финансируются из зарубежных источников: СF = I-S.

Движение капиталов отражается в платежном балансе на счете движения капиталов. Таким образом, если счет движения капиталов будет положительным (СF > 0), то страна окажется импортером (заемщиком) капитала. Если счет движения капитала — отрицательный (СF < 0), то страна экспортирует капитал и является кредитором.

Движение капиталов тесно связано с движением товаров и услуг. Последнее отражается в счете текущих операций как разница между экспортом (X) и импортом (N) товаров и услуг: NХ = X - М. Предполагается, что если страна ввозит капитал, то за счет этого капитала она расширяет ввоз в страну товаров и услуг, также займы позволяют стране импортировать.товаров и услуг больше, чем экспортировать. Поэтому чистый экспорт является отрицательной величиной (NХ < 0).

Таким образом, являясь импортером капитала, страна одновременно является импортером товаров и услуг. На мировой арене она выступает в качестве должника. Это означает, что в платежном балансе имеются положительное сальдо счета движения капитала и дефицит текущего счета: СF > 0; NX < 0. И наоборот, если страна вывозит товары и услуги и чистый экспорт положителен то полученные денежные средства обеспечат повышение национальных сбережений над внутренними инвестициями. Избыточные сбережения могут быть использованы для кредитования зарубежных партнеров. На мировой арене страна выступает в качестве кредитора. Это означает обратную ситуацию: дефицит счета движения капиталов и положительное сальдо текущих операций.Следовательно, движение капиталов и движение товаров и услуг:

1) взаимопротивоположны, поэтому в платежном балансе учитываются с разными знаками;

2) в идеале уравновешивают друг друга, т. е. CF = —NХ. Это

уравнение представляет собой основное макроэкономическое тождество. В случае его соблюдения счет движения капитала (СF) окажется равен текущему счету (NХ) и сальдо платежного баланса

будет равно нулю.

Таким образом, международные финансовые потоки и международные потоки товаров и услуг — два взаимосвязанных процесса.

В соответствии с зависимостью притока капитала от величины процентной ставки складывается соотношение между внутренними инвестициями и сбережениями в экономике стран с разной степенью открытости.

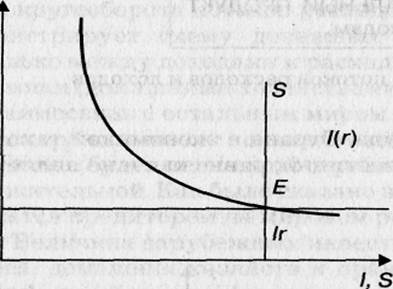

| Рис. 8.1.Равновесие инвестиций и сбережений в закрытой экономике |

|

В первом случае зависимость притока капитала из-за рубежа от ставки процента отсутствует, т. е. приток капитала равен нулю для всех ставок процента в экономике данной страны. Следовательно, реальная ставка процента (Ir) должна уравновешивать сбережения (S) и инвестиции (I) внутри данной страны (рис. 6.1).

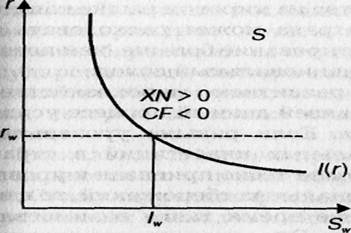

Во втором случае величина процентной ставки практически не зависит от экономик малой страны. Ставка процента в малой открытой экономике равна мировой ставке процента Она не уравновешивает внутренние сбережения и инвестиции. Между ними существует разница, которая представляет собой сальдо счета движения капитала (СF) или сальдо текущего счета (ХN). Эта разница может быть как положительной, так и отрицательной.

|

Рис. 6.1. Равновесие инвестиций и сбережений в малой открытой экономике

В данном случае чистый экспорт положителен (NХ > 0), а счет движения капитала отрицателен (СF < 0). Если разница между инвестициями и сбережениями отрицательна, то страна испытывает потребность во ввозе капитала в объеме. Это определяет положительное значение чистого экспорта (NX > 0) и отрицательное — счета движения капитала (СF < 0).

Таким образом, страна с отрицательным сальдо текущего счета, испытывая потребность в зарубежных инвестициях, предъявляет на них спрос. Страна с положительным сальдо текущего счета, или остальной мир, предоставляя эти средства данной стране, определяет предложение. Источником предложения капитала со стороны остального мира являются зарубежные сбережения.

В действительности существование крупных развитых стран (третий случай) не может не оказывать воздействия на мировой рынок капиталов. Поэтому величина мировой процентной ставки в значительной степени будет определяться проводимой в таких странах экономической политикой.

При этом чем больше средств привлекается из-за границы, тем более высокий процент приходится платить за их использование. И наоборот, чем выше ставка процента, тем привлекательнее становятся инвестирования, тем больше средств притекает из-за рубежа.

Таким образом, предложение инвестиций на рынке данной страны будет прямо пропорционально изменению величины процентной ставки. Спрос на инвестиции (I) будет снижаться по мере увеличения процентной ставки (рис. 8.5). При этом равенство национальных инвестиций и сбережений не обязательно. Занимая средства на мировом рынке капиталов, страна может расходовать на инвестирование больше, чем позволяет национальный доход.

С развитием мирохозяйственных связей данный процесс усиливается. Если раньше уровень национальных инвестиций в стране был более тесно привязан к уровню национальных сбережений, то в настоящее время такая взаимосвязь ослабла.

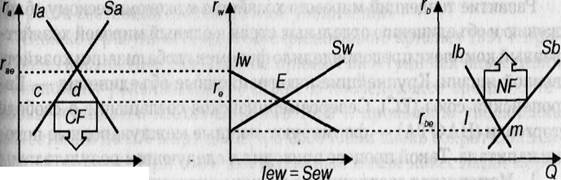

| Рис. 8.5. Равновесие инвестиций и сбережений в большой открытой экономике |

|

Это означает, что при равновесном значении ставки процента внутренний спрос на инвестиции (I) обеспечивается предложением ссудного капитала, который состоит из национальных сбережений (S) и зарубежных займов (СF).

Если величина процентной ставки ниже равновесного уровня, то экономика испытывает «инвестиционный голод», или дефицит инвестиционных ресурсов. Для ликвидации дефицита следует повысить ставку процента, что явится стимулом для увеличения предложения и сокращения спроса на капитал. Поэтому рост процентной ставки в направлении равновесного значения является признаком превышения спроса над предложением, т. е. указывает на нехватку инвестиционных ресурсов в данной стране. Именно такая ситуация наблюдается в настоящее время на мировом рынке капиталов. Согласно расчетам МВФ, накопление в развитых странах превышает собственные сбережения примерно на 0, 8—1, 2 процентных пункта их совокупного ВВП1. Это проявляется в росте реальной долгосрочной процентной ставки. Повышению реальных ставок способствовала ограничительная валютная политика индустриальных стран. Кроме того, значительный дефицит федерального бюджета США (420 млрд долл. в 2000 г.) финансируется сбережениями из других стран за счет повышения национальной учетной ставки. Однако высокий уровень реальных учетных ставок не сопровождался увеличением нормы сбережений. В связи с этим одна из версий, объясняющих существующий дисбаланс между сбережениями и инвестициями, состоит в том, что бюджеты государственных властей постоянно сводятся с дефицитом. В течение последних 10 лет все валовые сбережения составляли примерно 1/ь часть мирового ВВП. При этом если норма частных сбережений почти не изменилась, то норма сбережений государственного сектора сократилась более чем вдвое. Поэтому в нехватке сбережений, по-видимому, следует винить правительства, которые не только меньше сберегают, но и больше берут взаймы.

Фискальная политика правительств развитых стран определяет, являются ли мировые сбережения достаточными для инвестиций. Стимулирующая фискальная политика (т. е. увеличение государственных расходов и снижение налогов) сокращает объем сбережений и уменьшает объем предложения капитала. Равновесное значение процентной ставки увеличивается. Это ведет к уменьшению инвестиций и увеличению притока капитала в страну, иначе говоря, происходит вытеснение национальных инвестиций зарубежными. Наоборот, осуществление политики сдерживания, в результате которой увеличивается объем предложения, сокращает величину процентной ставки. Вследствие такой политики происходят рост национальных инвестиций и уменьшение зарубежных.

|

Таким образом, политика промышленно развитых стран, влияя на величину мировой реальной ставки процента, в значительной степени определяет равновесие мирового рынка капиталов. В свою очередь, равновесие мировых инвестиций и сбережений определяет мировую равновесную ставку процента (рис. 6.3). Именно ставка процента определяет цену, по которой инвестиционные ресурсы покупаются и продаются на мировом рынке капиталов. По сути это реальная процентная ставка, преобладающая на мировом рынке капиталов.

| Рис. 6.3Равновесие мировых инвестиций и сбережений |

в стране — импортере капитала до минимального ее значения в стране- Ее величина может колебаться в пределах: от максимального уровня процентной ставки в экспортере в вывозящей стране (так как внутренняя процентная ставка повышается до уровня мировой величины) и к снижению издержек инвестирования в принимающей стране (поскольку внутренняя процентная ставка понижается до уровня мировой величины). Поэтому в стране — импортере капитала национальный бизнес оказывается в выигрыше.

Таким образом, чистый выигрыш страны от ввоза капитала будет определяться разницей между выигрышем бизнеса и потерями инвесторов. В стране-экспортере, напротив, выигрыш от повышения процентной ставки будут иметь внутренние инвесторы, а потери — бизнес. Следовательно, чистый выигрыш страны В будет определяться превышением выигрыша инвесторов над потерями бизнеса.

Международная миграция капитала, уравновешивая мировые сбережения и инвестиции, обеспечивает выгоды как экспортерам, так и импортерам капитала. Совокупный доход от мирового инвестирования определяется совокупным выигрышем страны-экспортера и страны — импортера капитала.Следовательно, международная миграция капитала предоставляет преимущества как ввозящей, так и вывозящей стране.

|

|