Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Источники образования. Нормирование оборотных средств

|

|

Ритмичность, слаженность и высокая результативность использования оборотных средств во многом зависит от их оптимальных размеров (как от оборотных производственных фондов, так и фондов обращения). Поэтому большое значение приобретает процесс нормирования оборотных средств, который относится к текущему финансовому планированию на предприятии.

Каждое АТП должно иметь достаточное количество оборотных средств в соответствии с действительной потребностью в них.

Недостаток топлива, автомобильных шин, запасных частей и других необходимых производственных запасов может послужить причиной излишних простоев автомобилей, а следовательно, причиной снижения производительности автомобильного парка. Нельзя допускать и излишков производственных запасов и других видов оборотных средств, так как это приводит к снижению оборачиваемости оборотных средств, к их чрезмерному накоплению на складах и в целом к нерациональному использованию материальных и денежных ресурсов.

Каждое АТП должно иметь в качестве оборотных средств минимально нужное количество производственных запасов, необходимые затраты незавершенного производства и средства расходов будущих периодов, а также необходимые средства в сфере обращения. Потребность в оборотных средствах в разные периоды года может быть различна, что обусловливается объемом выполняемой транспортной работы. В периоды снижения объема перевозок (обычно зимой) требуется минимальное количество оборотных средств; в периоды, связанные с увеличением транспортной работы, потребность в оборотных средствах повышается.

Оборотные средства формируются на каждом АТП двумя способами: часть средств, обеспечивающих минимальную потребность предприятия в запасах, закрепляется за ним в качестве собственных оборотных средств; другая часть, предусматривающая дополнительную потребность в средствах в определенные периоды времени, формируется за счет заемных средств и привлеченных средств.

Собственные оборотные средства направляются на создание постоянных минимальных запасов остатков продукции, запасов незавершенного производства, расходов будущих периодов.

К приравненным относятся прежде всего устойчивые пассивы – средства, постоянно используемые предприятием в хозяйственном обороте, но не принадлежащие ему. К устойчивым пассивам относятся: минимальная задолженность рабочим и служащим по заработной плате, задолженность по отчислениям на социальные нужды и резерв предстоящих платежей, образуемый для оплаты отпусков работникам предприятия, выплаты вознаграждений за выслугу лет, задолженность поставщикам по неоплаченным поставкам и др. Другими словами, к привлеченным оборотным средствам относятся временно свободные средства, находящиеся в обороте предприятий до завершения расчетов с бюджетом, поставщиками и другими кредиторами.

Заемные средства – источник для образования сезонных запасов и удовлетворения других временных потребностей. Предоставляются в основном в форме банковского кредита для покрытия дополнительной потребности в ресурсах.

Нормируют оборотные средства, находящиеся в производственных запасах, незавершенном производстве, остатках готовой продукции на складах предприятия. Это нормируемые оборотные средства. Остальные элементы оборотных средств называются ненормируемыми.

В процессе нормирования оборотных средств определяют норму и норматив оборотных средств.

Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей на предприятии и рассчитываются в днях запаса, нормах запаса деталей, рублях на расчетную единицу.

Норматив оборотных средств устанавливает их минимальную расчетную сумму, постоянно необходимую предприятию для работы Величина его определяется конкретно на планируемый период путем умножения нормы на тот показатель, по отношению к которому она установлена.

Фактические запасы сырья, денежных средств и т.д. могут быть выше или ниже норматива или соответствовать ему – это один из наиболее изменчивых показателей финансовой деятельности.

Невыполнение норматива оборотных средств может привести к сокращению производства, невыполнению производственной программы из-за перебоев в производстве и реализации продукции.

Нормативную потребность в оборотных средствах (нормативы оборотных средств) рассчитывают исходя из необходимости образования запасов материалов, топлива, запасных частей и агрегатов, автомобильных шин, малоценных и быстроизнашивающихся предметов, незавершенного производства по ремонту автомобилей и расходов будущих периодов. Эти элементы оборотных средств функционируют в сфере производства.

Денежные средства, расчеты по автомобильным перевозкам и с разными дебиторами (предприятиями, организациями и отдельными лицами), а также другие элементы собственных оборотных средств, функционирующих в сфере обращения, являются ненормируемыми оборотными средствами.

Нормативы собственных оборотных средств определяют в рублях исходя из среднесуточного расхода отдельных элементов оборотных фондов и необходимого их запаса в днях:

, 1.1

, 1.1

где Соб – норматив оборотных средств, находящихся в запасе предприятия по данной группе оборотных средств, руб.;

Сгод – годовой расход по смете затрат на эксплуатацию подвижного состава по данной группе оборотных средств, руб.;

Дк – количество календарных дней в плановом периоде. При расчетах принимается в году – 360 дней, в квартал – 90 дней.

Нзап – норма запаса, установленная в днях или процентах.

В состав норматива включаются запасы, находящиеся на складе предприятия, и материальные ценности в пути.

При расчете норматива оборотных средств принято считать месяц равным 30, квартал – 90, год – 360 дней.

Норма запаса топлива, материалов, автомобильных шин, запасных частей, малоценного и быстроизнашивающегося инвентаря, инструмента определяются в днях.

Норма оборотных средств в днях по производственным запасам включает:

- время нахождения материалов в пути (транспортный запас) после оплаты их предприятием;

- время разгрузки, приемки и складирование материалов в местах хранения;

- время лабораторного анализа и подготовки материалов к потреблению (технологический запас);

- время пребывания материалов в виде текущего запаса в днях (устанавливается в размере 50% среднего интервала между двумя смежными поставками);

- время пребывания материалов в виде гарантийного (страхового) запаса, принимаемого травным 50% текущего запаса или устанавливаемого опытным путем.

Норматив оборотных средств по отдельным видам материальных ресурсов, имеющих свою специфику, определяется следующим образом.

Автомобильное топливо. Преследуется цель обеспечить необходимый его запас в топливных баках работающих автомобилей, в хранилищах и на заправочных пунктах АТП.

Норматив собственных оборотных средств для образования текущего запаса автомобильного топлива включает в себя наличие автомобильного топлива в баках автомобилей, на складе (в бочках и других резервуарах) или в виде оплаченных талонов.

По АТП, осуществляющим заправку автомобилей топливом на автозаправочных станциях (АЗС) нефтеснабжающих организаций по предварительно оплаченным талонам, размер текущего запаса автомобильного топлива определяется в зависимости от установленной по договору с нефтеснабжающей организацией периодичности приобретения талонов. Учитывая, что расход автомобильного топлива (талонов) производится постепенно и к началу очередной даты приобретения талонов остаток их будет минимальным, текущий запас автомобильного топлива в виде оплаченных талонов рекомендуется принимать в размере 70% стоимости разового приобретения талонов.

Расчет нормы запаса автомобильного топлива в днях производят следующим образом: текущий запас в хранилищах АТП устанавливается в размере 50% среднего интервала между двумя смежными поставками; запас топлива в баках автомобилей Нт.а определяется по формуле:

,

,

где е – емкость бака автомобиля, л.;

nт – норма расхода топлива на 100 км пробега, л;

lсс – среднесуточный пробег автомобиля, км.

Пример 1. Требуется определить норматив оборотных средств по автомобильному топливу для АТП, имеющего 350 автобусов марки «Икарус-280», если: норма расхода топлива на один автобус – 44л. на 100км. пробега; среднесуточный пробег одного автобуса – 220км.; емкость топливного бака – 250л. АТП имеет для топлива емкости, соответствующие 5-ти дневному запасу, периодичность поставок – через 3дн.; годовой расход топлива – 8097, 3л. при цене 8, 0 тыс. руб. за 1л.

Решение. 1. Определяется норма запаса топлива в баках и хранилище АТП:

Норма запаса топлива в хранилище АТП колеблется отмаксимального запаса – 5дн. до минимального – 2дн. В этих условиях норма текущего запаса в хранилище:

Общая норма запаса автомобильного топлива составляет:

2, 6 + 3, 5 = 6, 1дн.

2. Определяется стоимость годового расхода автомобильного топлива по АТП Ст умножением цены Цт на годовой расход топлива nт.г:

Ст= Цт * nт.г 8 000 * 8097, 3 = 64 778 400 руб.

3. Определяется норматив оборотных средств по топливу:

Соб = Ст* 6, 1 = 64778400 *6, 1 = 39 514 8240 руб.

Автомобильные шины. По автомобильным шинампредусматривается возможность систематической их замены на ходовых автомобилях по мере износа. Норматив должен обеспечить создание запаса автомобильных шин на складе, автомобилях технической помощи и линейных пунктах;

Фонд оборотных агрегатов. Потребность оборотных средств на образование фонда оборотных агрегатов определяется в денежном выражении в среднем в размере 3% от стоимости комплектов агрегатов, потребных на весь парк подвижного состава. Так, например, если стоимость комплектов агрегатов, потребных на весь парк подвижного состава АТП, составляет 9, 86 млн. руб., то норматив оборотных средств будет равен 9, 86. 0, 03 = 296 тыс. руб.

Запасные части. По запасным частямопределяют потребность с учетом необходимости обеспечения работ по техническому обслуживанию и ремонту подвижного состава, а также создания фонда агрегатов и выполнения хозяйственным способом работ по текущему капитальному ремонту оборудования. Для замены снятых с автомобилей и отправленных в ремонт агрегатов создается их неснижаемый складской запас. Число комплектов неснижаемого запаса устанавливается в пределах 3-5 % к количеству автомобилей по маркам;

Малоценный и быстроизнашивающийся инвентарь и инструмент. По этой статье предусматриваются оборотные средства, необходимые для покрытия стоимости малоценного и быстроизнашивающегося инвентаря и инструментов, находящихся в эксплуатации, т.е. у водителей, ремонтных рабочих, в раздаточной кладовой, а также на складе в виде запасов.

Так как при выдаче инструментов и инвентаря в эксплуатацию 50%их стоимости списывается на затраты по производству, то потребность в оборотных средствах для создания эксплуатационного запаса будет равна 50% их стоимости. В среднем норма запаса малоценного и быстроизнашивающегося инвентаря и инструментов находящихся в запасе, принимается равной 30 дн., а находящихся в эксплуатации – 250 дн.

Величина норматива оборотных средств по малоценному и быстроизнашивающемуся инвентарю и инструментам в эксплуатации может быть определена и методом прямого счета исходя из действующих норм набора инструментов на одного водителя, ремонтного рабочего, один станок и других норм. В этом случае норматив оборотных средств в денежном выражении определяется умножением стоимости набора инструментов (инвентаря) на соответствующее количество водителей, ремонтных рабочих, станков. При этом следует иметь также в виду, что 50% их стоимости сразу списывается на затраты на производство.

В организациях где расход инструментов и приспособлений незначительный, норматив рассчитывается в процентном отношении к смете затрат на производство или на основании образовавшегося за прошлый год запаса этих ценностей на одного рабочего.

Пример 2. Требуется определить среднегодовой норматив оборотных средств по малоценному и быстроизнашивающемуся инвентарю и инструменту в авторемонтной мастерской АТП последующим исходным данным: количество ремонтных и вспомогательных рабочих – 148, станков и оборудования – 235; стоимость набора инструментов у одного ремонтного рабочего – 18, 5 у.е.; стоимость набора инструментов и приспособлений на один станок или единицу оборудования – в среднем 36 у.е.; стоимость инструмента и инвентаря в инструментально-раздаточной кладовой – 16, 3 тыс. у.е. при норме запаса – 30дн.

Решение. 1. Определяется стоимость набора инструментов и приспособлений:

2. Определяется норматив оборотных средств по инструментам и инвентарю, находящимся в эксплуатации Соб.му.э и в запасе Сму.об.з:

Соб.му.э = 11198 * 0, 5 = 5599 у.е.

С об.му.з = (16300 * 30)/360 = 1358 у.е.

В целом норматив оборотных средств по малоценному и быстроизнашивающемуся инвентарю и инструменту составляет:

5599 + 1358 = 6957 у.е.

Спецодежда и спецобувь на складе. По спецодежде и спецобуви на складе. Исчисляется аналогично нормативу по сырью и основным материалам. Потребность в спецодежде и спецобуви в эксплуатации определяется по видам спецодежды и спецобуви на основании утвержденных норм обеспечения ими рабочих с учетом профессий, численности работающих по категориям, стоимости спецодежды и спецобуви и срока их носки;

Вспомогательные материалы, потребляемые в незначительных количествах. Расчет потребности производится при помощи аналитического метода, т. е. исходя из среднесложившихся фактических остатков этих ценностей за прошлый год. Средние остатки вспомогательных материалов определяются на основании отчетных данных на начало каждого квартала, из них исключают все излишние и ненужные запасы;

Незавершенное производство. Норматив собственных оборотных средств по незавершенному производству выделяется АТП на возмещение затрат по переходящим незаконченным ремонтам автомобилей и агрегатов, продолжительность которых превышает одни сутки. Норма запаса в днях по незавершенному производству принимается в зависимости от продолжительности ремонта и характера распределения затрат в процессе производства.

Норма оборотных средств на незавершенное производство Нн.з определяется умножением средней длительности производственного цикла (продолжительности ремонта) Др.ц на коэффициент нарастания затратКн.з., определяемый как частное от деления суммы единовременных материальных затрат (ремонтные материалы и запасные части) и половины всех остальных расходов на общую сумму затрат по ремонту объектов, продолжительность ремонта которых превышает одни сутки.

Пример 3. Требуется определить норматив оборотных средств по незавершенному производству, если: средняя продолжительность текущего ремонта автомобиля – 4 дн.; средняя стоимость одного ремонта – 120 у.е.; в том числе единовременные затраты составляют 62 у.е., а последующие – 58 у.е.; общая сумма затрат по незавершенному производству составляет 156, 7 тыс. у.е.

Решение. 1. Определяется коэффициент нарастания затрат:

.

.

2. Определяется норма запаса:

3. Определяется норматив оборотных средств по незавершенному производству:

Сн.з = (156, 7 * 3)/360 = 1, 3 тыс. у. е.

Расходы будущих периодов. Норматив по этому элементу оборотных средств устанавливается в денежном выражении в размере суммы остатка этих средств на конец планируемого периода. Для расчета норматива расхода будущих периодов Сб.п необходимо к ожидаемому остатку этих расходов на начало года Сож.о прибавить планируемую сумму расходов будущих периодов за год Спл и исключить часть, подлежащую списанию на себестоимость перевозок в планируемом году Ссп:

Сб.п = Сож.о + Спл – Ссп

Пример 4. Требуется определить норматив оборотных средств АТП по расходам будущих периодов на планируемый год, если известно, что остаток их на начало планируемого года составляет 3, 2 тыс. у.е.; планируемые расходы на год – 7, 8 тыс. у.е.; планируется к списанию на себестоимость транспортной продукции 6, 7 тыс. у.е.

Решение. Норматив оборотных средств по расходам будущих периодов, будет равен:

Сб.п = 3, 2 + 7, 8 – 6, 7 = 4, 3 тыс. у.е.

Сверхнормативное запасы отвлекают из оборота денежные средства, свидетельствуют о недостатках материально-технического обеспечения, неритмичности процессов производства и реализации продукции. Все это приводит к недостаточному или неэффективному использованию ресурсов.

При неравномерности поставок различных материалов в состав норматива оборотных средств следует включить страховой (гарантийный) запас, размер которого определяют опытным путем с учетом отклонений от планового снабжения в предыдущем периоде.

В результате общий норматив запаса в днях по элементам оборотных средств складывается из текущего, технологического, транспортного и страхового запасов.

Транспортный запас принимается в расчет потребности в оборотных средствах по тем видам материальных ценностей, оплата которых производится систематически до поступления их на склад покупателя. Время нахождения материалов в пути включает период от установленного срока оплаты счета платежного требования покупателем до прибытия груза.

Величина транспортного запаса рассчитывается как разница между продолжительностью грузооборота и временем документооборота. Продолжительность грузооборота по сырью и материалам, поступающим систематически в течение длительного периода, определяется на основании среднесложившихся фактических данных, по остальным видам – на основании договоров с транспортными организациями. Длительность документооборота включает время, необходимое поставщику для оформления расчетных документов и представления их в банк, для обработки документов в банке поставщика, время почтового пробега документов, а также время, установленное для акцепта счета платежного требования (при предварительном акцепте) и для обработки документов в банке покупателя.

Пример. Продолжительность пробега груза – 20 дней, почтовый пробег платежных документов – 5 дней, время на подготовку платежных документов и сдачу их в банк – 2 дня, на оформление документов в банках поставщика и получателя – по 1 дню, на акцепт счета покупателем – 5 дней. Транспортный запас составляет 6 дней (20- (5+2+1+1+5)).

Время на разгрузку, сортировку и складирование материалов рассчитывается в соответствии с установленными техническими нормами на каждую операцию на основании опытных данных или путем хронометража этих работ. В процессе нормирования предусматривается максимальное сокращение затрат при помощи комплексной механизации и автоматизации разгрузочных работ, создания специализированных складских помещений, внедрения передовой транспортно-складской технологии с использованием типового подъемно-транспортного оборудования, унифицированной тары, сборно-разборных стеллажей и т. д.

Технологический запас включает время на подготовительные операции (замочка сырья, сушка лесоматериалов, естественное старение отливок, дробление лома и т. п.) в том случае, если они не являются составной частью производственного цикла. Размер этого запаса определяется исходя из установленных технических норм на выполнение каждой операции.

Текущий запас создается для обеспечения процесса производства сырья и материалами на период до очередной поставки. На его величину влияют размер и периодичность поступления отдельных материалов, количество видов потребляемого сырья и материалов в производстве, характер их использования (т. е. размер запускаемых в производство партий и периодичность запуска в производство) и одновременный расход. На предприятиях, где сырье и материалы потребляются непрерывно, ежедневно и равномерно на протяжении года, текущий запас определяется исходя из интервала между поставками.

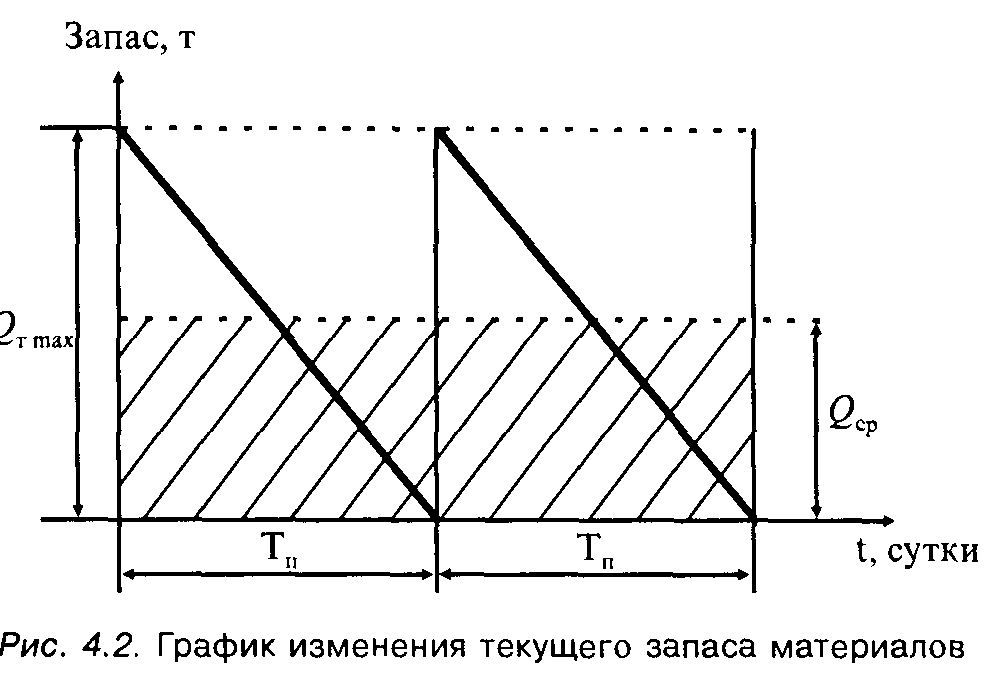

В момент поставки очередной партии материалов величина текущего запаса является максимальной (рис.2).

| Рис. 2. График изменения текущего запаса |

Метод исчисления среднего интервала выбирается с учетом условий снабжения на каждом предприятии. При этом учитывается грузоподъемность транспортных средств.

Максимальная величина текущего запаса в натуральных единицах измерения (тоннах) рассчитывается на основе нормы запаса в сутках и среднесуточного потребления материалов в тоннах. В этом случае максимальная величина текущего запаса равна:

Q maх = Q сут * Т п,

Q сут- среднесуточное потребление материалов, т;

Т п- нормы запаса, сутки.

Страховой (гарантийный) запас создается для обеспечения непрерывного производства при возникновении перебоев в снабжении сырьем. Размер его зависит от частоты поставок, количества и отдаленности поставщиков, значения данного вида сырья для предприятия, возможности быстрого возобновления запаса. Страховой запас, как правило, определяется в пределах 50 % текущего запаса.

Схема затрат АТП является основой для определения потребности в оборотных средствах. При планировании собственных оборотных средств большое значение имеет правильное установление нормы в днях по каждому виду оборотных средств.

Ненормируемые – средства в товарах, отгруженных покупателям, потребность в которых покрывается ссудами банков, денежные средства на счетах и в кассе, дебиторская задолженность и др.

Для организации работы по нормированию оборотных средств в каждой организации создается комиссия, которая возглавляется ее руководителем. В комиссию входят представители планового, производственного, финансового отделов, отдела снабжения, главный инженер, главный бухгалтер, главный механик и другие руководящие работники предприятия. На основании показателей утвержденного плана и мероприятий по ускорению оборачиваемости оборотных средств комиссия готовит исходные данные для нормирования, разрабатывает нормы по всем элементам оборотных средств. Разработанные нормы используются в течение ряда лет для расчета годовых нормативов собственных оборотных средств. Уточняются они в связи с изменениями технологий и организации производства, ассортимента выпускаемой продукции, выполняемых работ, оказываемых услуг, планов материально-технического снабжения, сбыта и других показателей на основании маркетинговых исследований. Нормативы оборотных средств ежегодно определяются экономической службой при составлении бизнес-плана и утверждаются руководителем организации. К нормируемым оборотным средствам на автомобильном транспорте относятся производственные запасы, незавершенное производство, расходы будущих периодов.

Следовательно, в автомобильном транспорте нормированию подлежат лишь средства, функционирующие в сфере производства. Размеры фондов обращения автотранспортных предприятий существенно колеблются, что ограничивает возможности их нормирования. В связи с этим они выделяются в группу ненормируемых оборотных средств. К ним относятся средства в расчетах с заказчиками, задолженность других предприятий, прочие активы, которые не планируются.

Потребность в оборотных средствах определяется ежегодно при составлении бизнес-плана с учетом потребности в средствах для основной деятельности подсобных и вспомогательных производств.

Нормирование оборотных средств выполняется в два этапа:

- на первом этапе устанавливаются нормы запаса в днях, процентах или других показателях. Например, для топлива, материалов, запасных частей, автомобильных шин норма запаса устанавливается в днях, для запаса агрегатов - в процентах к стоимости комплектов агрегатов на действующих автомобилях, для запаса спецодежды – в рублях на одного работника;

- на втором этапе определяется норматив в денежном выражении.

В составе оборотных средств значительное место занимают производственные запасы, необходимость создания которых вызывается тем, что сроки и размеры партий поставок отдельных видов товарно-материальных ценностей не совпадают со сроками их потребления на производстве.

Производственные запасы включают сырье, основные и вспомогательные материалы, топливо, автомобильные шины, запасные части для ремонта подвижного состава и оборудования, тару, инструменты, малоценные и быстроизнашивающиеся предметы. Нормирование их производится по каждому элементу исходя из особенностей их использования. Нормирование сырья, основных материалов и покупных полуфабрикатов начинается с тщательного анализа номенклатуры, норм и цен используемых материалов, поставщиков и видов применяемого транспорта с целью сокращения перечня потребляемых материалов, применения более дешевых из них, приближения поставщиков, использования более дешевого транспорта и т. д.

Норма оборотных средств по производственным запасам учитывает продолжительность в днях.

Нормирование оборотных средств должно опираться на метод, при котором решается комплексная задача по нахождению при определенном объеме производства оптимального размера необходимых оборотных средств. Научно обоснованный норматив должен отражать минимальную величину потребности предприятия в товарно-материальных ценностях, необходимых для непрерывного процесса перевозок. При разработке таких нормативов учитываются рациональные экономические связи автотранспортных предприятий с поставщиками, условия снабжения, частота, равномерность и комплектность поставок, размеры поставляемых партий, скорость перевозок и регулярность работы транспорта, доставляющего материальные ценности, система и форма расчетов, скорость документооборота.

Одним из условий обеспечения эффективного использования оборотных средств автотранспортных предприятий является предварительная работа по инвентаризации запасов материальных ценностей, совершенствованию материально-технического снабжения и транспортного процесса.

Необходимо стремиться к разработке прогрессивных нормативов, в которых наиболее полно отражаются все изменения, связанные с дальнейшим ускорением научно-технического прогресса. Завышение норматива приводит к снижению плановой рентабельности и уменьшению прибыли предприятия. Занижение норматива ведет к финансовым затруднениями и невыполнению производственной программы.

При нормировании оборотных средств применяются три основных метода расчета:

- прямого счета;

- статистико-аналитический;

- метод коэффициентов.

Метод прямого счета заключается в определении нормы и норматива в целом по элементу оборотных средств исходя из норм на отдельные виды и группы материальных ценностей с учетом конкретных условий снабжения, технологии и организации производства и сбыта готовой продукции на данном предприятии. Этот метод позволяет наиболее точно рассчитать потребности в оборотных средствах и применяется в текущем финансовом планировании при определении норматива по основным элементам оборотных средств.

Статистико-аналитический метод предполагает определение норматива собственных оборотных средств в размере среднесложившихся фактических остатков, за исключением нетипичных для предприятия. При этом необходимо провести анализ фактических запасов с целью выявления излишних, ненужных, неликвидных остатков и определения действительной минимальной потребности в оборотных средствах. Данный метод применяется в тех случаях, когда материальные ценности и затраты занимают незначительный удельный вес в общей сумме оборотных средств. Этим методом не в полной мере учитываются конкретные условия работы организации в планируемом году, что не всегда обеспечивает точность и обоснованность расчетов.

Расчет норматива оборотных средств методом коэффициентов осуществляется исходя из соотношения между темпами роста объема производства и размером нормируемых оборотных средств в базисном периоде. При данном методе нормирования оборотные средства подразделяются на производственные, т. е. непосредственно зависящие от изменения объема производства (сырье, материалы, запчасти, топливоит.д.) и непроизводственные (малоценные и быстроизнаши - вающиеся предметы, расходы будущих периодов и т. д.). По производственным оборотным средствам норматив определяется исходя из их размера за отчетный год и темпов роста работ, услуг с учетом задания по ускорению оборачиваемости.

|

|