Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Экономическая сущность издержек обращения как экономической категории

|

|

Под расходами торгового предприятия (издержки обращения), согласно Положению по бухгалтерскому учёту 10/99 " Расходы организации" " признаётся уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников (собственников имущества) [4. с.72-76].

При этом не признается расходами организации выбытие активов по следующим причинам:

· в связи с приобретением (созданием) необоротных активов (основных средств, нематериальных активов и т.п.);

· по вкладам в уставные капиталы других организаций, приобретению акций АО и иных ценных бумаг с целью перепродажи (продажи);

· по перечислению средств (взносов, выплат и т.п.), связанных с благотворительной деятельностью, расходам на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительного характера и иных аналогичных мероприятий;

· в порядке предварительной оплаты материально-производственных запасов иных ценностей, работ, услуг;

· в виде авансов, затрат в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

· по повышению кредитов, займов, полученных предприятием.

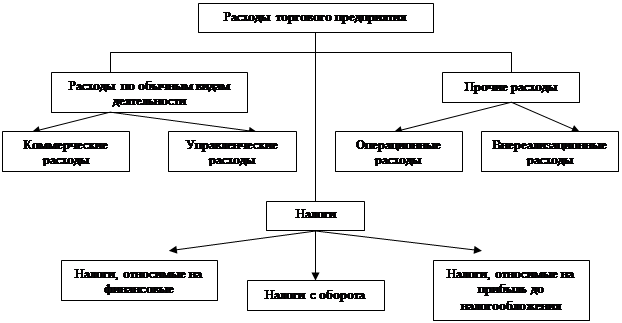

В соответствии с действующим законодательством выделяют две основные группы расходов торгового предприятия: расходы по обычным видам деятельности (для предприятий торговли - по реализации потребительских товаров) и прочие расходы (рис.1).

Рис.1. Состав расходов предприятия торговли.

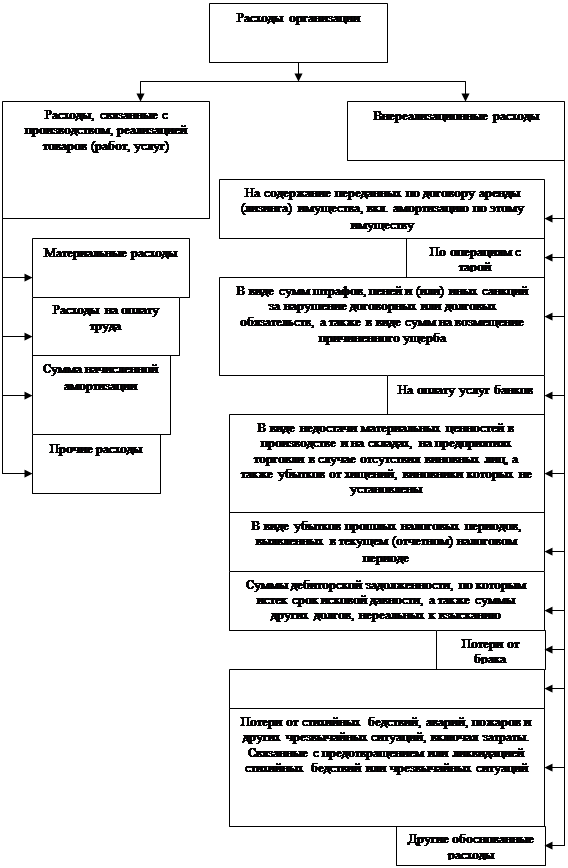

В целях налогообложения под расходами следует понимать любые обоснованные (экономически оправданные) и документально подтвержденные затраты, при условии, что они произведены для осуществления деятельности, направленной па получение дохода. В их составе будут выделяться расходы, снизанные с производством и реализацией товаров (работ, услуг), и внереализационные расходы (рис.2).

В процессе доведения продукции от производителей до потребителей торговые организации совершают общественно-необходимые трудовые, материальные и денежные затраты, выступающие в форме издержек обращения. Издержки обращения имеют место везде, где происходит процесс товарного обращения[10. с.76].

|

Рис. 2. Структура расходов предприятий и организаций торговли.

Следует различать категории " себестоимость" и " издержки обращения". Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства и реализации продукции (работ, услуг) материальный, трудовых ресурсов, а также затраты на производство и реализацию. Издержки обращения представляют собой денежное выражение затрат, необходимых для доведения товаров от производителей до потребителей[14. с.112].

Следовательно, основным отличием издержек обращения от себестоимости является то, что в издержках торгового предприятия не учитывается стоимость закупаемых товаров.

Таким образом, понятие " расходы" - более емкое, чем понятия " себестоимость" и " издержки обращения", и включает в себя следующие составные элементы [6. с.5-10].

Коллектив авторов под руководством Ю.Л. Александров в своём учебном пособии " Экономика торгового предприятия", под издержками обращения как экономической категорией понимают " денежное выражение затрат, необходимых для доведения товаров от производителей до потребителей" [9. с.220].

В экономической литературе выделяют два подхода к оценке затрат: бухгалтерский и экономический [5. с.13].

При первом подходе в отчётах предприятия торговли отражаются только явные (бухгалтерские) издержки обращения. При втором подходе учитываются как явные, так и неявные (экономические) издержки обращения, которые часто называют " затратами упущенных возможностей".

Неявные издержки - альтернативные издержки, связанные с использованием ресурсов, принадлежащих самому предприятию. К неявным издержкам можно отнести те платежи, которые предприятие могло бы получить при более выгодном использовании принадлежащих ему ресурсов (издержки упущенных возможностей).

Совокупная сумма явных (бухгалтерских) и неявных издержек представляет собой экономические издержки:

ЭИ = БИ + ЯИn+ НИ, (1)

где ЭИ - экономические издержки, тыс. руб.;

БИ - бухгалтерские издержки (явные), отнесённые на соответствующие статьи издержек обращения, тыс. руб.;

ЯИn - явные издержки, оплачиваемые за счет прибыли предприятия, тыс. руб.;

НИ - неявные издержки тыс. руб.

В рыночной экономике экономические издержки являются альтернативными, т.е. у предприятия всегда возникает потребность и возможность в выборе того или иного направления использования ресурсов. В связи с этим издержки рассматриваются как издержки утраченных возможностей. Согласно действующему законодательству в отчётности предприятий торговли учитываются только явные (бухгалтерские) издержки обращения[11. с.89].

Издержки обращения характеризуются абсолютным показателем - суммой и относительными величинами - уровнем и структурой.

Абсолютная сумма издержек характеризует сумму затрат торговых предприятий в денежном исчислении, а стоимостная оценка сама по себе не дает полного представления о размере издержек. Поэтому торговые организации абсолютную величину своих издержек сопоставляют с объемом товарооборота, то есть исчисляют уровень издержек обращения в процентах. Уровень издержек обращения является их обобщающим показателем и основным ориентиром для предприятий торговли при установлении величины торговой надбавки в составе продажной цены товара. Иными словами, издержки обращения являются ценообразующим показателем, поэтому их снижение служит экономической предпосылкой снижения цен на товары[13. с.56].

Таким образом, уровень издержек обращения является одним из важнейших качественных показателей деятельности торговли. Он может быть отнесен и к показателю экономической эффективности предприятий торговли. Уровень издержек обращения используется для учета и планирования расходов в целом и по их видам для качественной оценки хозяйственной деятельности торговых предприятий, для изучения динамики затрат торгового предприятия.

Уровень издержек обращения колеблется в различных регионах страны и типах торговых предприятий, что объясняется особенностями покупательной способности населения и транспортных коммуникаций, размером, объёмом и структурой товарооборота. Различен уровень издержек обращения и по подотраслям торговли: более высок он в общественном питании и в розничной торговле (15-25%), в оптовой торговле он существенно ниже. В зависимости от групп реализуемых товаров уровень издержек обращения значительно выше в торговле продовольственными товарами (16-18%). Это объясняется большими расходами по хранению товаров, транспортировке, расходами по таре[19. с.72-76].

Все факторы, влияющие на издержки обращения, также подразделяются на факторы, способствующие росту издержек (замедление товарооборачиваемости, увеличение количества услуг, оказываемых предприятием торговли, снижение доли собственных оборотных средств и т.д.) и факторы, снижающие уровень и сумму издержек обращения (ускорение товарооборачиваемости, сокращение звенности товародвижения, увеличение производительности труда и т.д.) [8. с.17]. Факторы, влияющие на сумму и уровень издержек обращения, подразделяются по ряду признаков, основные из которых представлены в таблице 1.

Таблица 1.

Классификация факторов, определяющих сумму и уровеньиздержек обращения.

| Признак классификации | Группы факторов | Факторы | |

| II. По характеру воздействия на издержки обращения | Внешние факторы (независимые от деятельности предприятия) | ||

| 1. Уровень инфляции, состояние экономики; 2. Ставки и уровень налогов, процентные ставки; 3. Размер минимальной заработной платы, устанавливаемой законодательством Российской Федерации; 4. Платежная дисциплина, состояние кредитно-денежной системы; 5. Объем спроса и предложения, их соотношение; 6. Уровень тарифов, ставок; 7. Уровень конкуренции и т.д. | |||

| Внутренние факторы (зависимые от деятельности предприятия) | |||

| Факторы прямого воздействия | 1. Объем и структура товарооборота; 2. Численность работников предприятия и их производительность труда; 3. Издержкоемкость товаров; 4. Транспортировка товаров; 5. Состав товарооборота; 6. Размеры торгового предприятия, его площади и мощность; 7. Размер оборотных средств, в т ч собственных. | ||

| Факторы косвенного воздействия | 1. Состояние и эффективность использования основных фондов; 2. Эффективность использования трудовых ресурсов предприятия; 3. Состояние и эффективность использования оборотных средств; 4. Свойства реализуемых товаров и их жизненный цикл и т.д. | ||

| I. По степени зависимости от деятельности предприятия и природе воздействия | Факторы, вызывающие Рост издержек обращения | 1. Снижение объема оборота розничной торговли; 2. Замедление товарооборачиваемости; 3. Повышение цен, ставок, окладов, тарифов; 4. Повышение качества торгового обслуживания, увеличение количества дополнительных услуг; 5. Снижение эффективности использования оборотных и основных фондов; 6. Рост технической оснащенности предприятий; 7. Уменьшение собственных оборотных средств и увеличение доли кредитов. | |

| Факторы, вызывающие Снижение издержек обращения | 1. Рост объема товарооборота; 2. Изменение структуры товарооборота в сторону снижения удельного веса более издержкоемких товаров; 3. Повышение эффективности труда работников предприятия торговли; 4. Укрупнение предприятий торговли; 5. Ликвидация непроизводительных расходов и потерь; 6. Сокращение звенности товародвижения; 7. Совершенствование организации продажи, внедрение прогрессивных методов. | ||

В настоящее время учет издержек обращения занимает одно из главных мест в общей системе бухгалтерского учета. Показатель издержек обращения является одним из главных при формировании прибыли от хозяйственной деятельности предприятия. Проанализировав показатель издержек обращения, можно узнать, насколько рентабельна и эффективна деятельность предприятия, т.е. его финансовую устойчивость.

Значение издержек обращения заключается в следующем[17. с.72]:

· издержки обращения являются одним из важнейших показателей результатов деятельности предприятия;

· размер издержек обращения прямо влияет на величину прибыли от продаж, поэтому соблюдение режима экономии и оптимизации издержек обращения - важнейшие факторы повышения прибыли и рентабельности деятельности торгового предприятия;

· уровень издержек обращения служит ориентиром для установления минимального размера уровня торговой надбавки;

· уровень и сумма издержек обращения служит важнейшим фактором повышения конкурентоспособности предприятия.

Значение, задачи и информационное обеспечение планирования издержек обращения.

Задача текущего планирования издержек обращения заключается в экономическом обосновании необходимых расходов, обеспечивающих необходимый уровень товарооборота и прибыли, повышение эффективности торговли и строгое соблюдение режима экономии.

План издержек обращения разрабатывается на год и по кварталам.

Выбор критерия оптимальности — сложная экономическая задача, которая решается исходя из общей конечной цели производства и специфических особенностей каждой отрасли, конкретного предприятия. Сфера оптимизации плановых решений в торговле весьма широка.

Оптимальными (наилучшими) плановыми решениями являются такие, которые при заданных параметрах обеспечивают увеличение объема розничного товарооборота и улучшение обслуживания при наименьших затратах, способствуют повышению экономической эффективности торговли[16. с.83].

Сочетание перспективных и текущих планов обеспечивает непрерывность планирования.

Непрерывность планирования дает нужный ориентир для обоснованного решения многих проблем развития торговли не только с точки зрения сегодняшнего дня, но и с учетом перспектив развития экономики.

Торговые предприятия составляют технико-экономический расчет каждой статьи издержек обращения. Критическая оценка фактических затрат торговых организаций позволяет им выявить нерациональные расходы. К подобным издержкам относятся: излишние транспортные расходы из-за нарушения звенности товародвижения, сверхнормативные товарные потери, перерасход средств по кредиту из-за наличия сверхнормативных товарных запасов, потери по таре. Учет даже этого минимума нерациональных затрат позволяет предприятию с некоторым приближением установить степень обоснованности и напряженности планов издержек обращения. Следует иметь в виду допустимость некоторого увеличения затрат в связи с развитием материально-технической базы и осуществлением мер, связанных с повышением качества торгового обслуживания. Одновременно при оценке плана издержек обращения предприятие устанавливает возможное их снижение за счет намеченных темпов роста производительности труда торговых работников, увеличения товарооборота на 1 кв.м торговой площади и т. п.[20. с.115].

После тщательной проверки степени обоснованности составляется сводный план по торговле, в котором отражаются издержки обращения, а также доля административно-управленческих расходов, приходящаяся на торговлю.

Расчеты плана издержек обращения с учетом других планируемых расходов, не относящихся к издержкам обращения (отчисления в фонд уценки товаров), увязываются с другими разделами плана торговой деятельности и служат основой для разработки и утверждения плана прибыли[15. с.156].

При необходимости изыскиваются дополнительные внутренние резервы сокращения расходов по отдельным статьям.

Информационной основой для разработки плана издержек обращения являются показатели торговой деятельности (объем и структура товарооборота, товарные запасы, материально-техническая база, труд и заработная плата, подготовка кадров, прибыль, собственные средства и другие разделы торгово-финансового плана), отраженные в отчете о финансовых результатах и их использовании, бухгалтерском балансе;

ü планы комплексной рационализации деятельности торговых организаций и предприятий;

ü нормативы расходования средств, материалов, энергии, тарифы, ставки, расценки, нормы амортизационных отчислений, потоварно-групповых издержек обращения;

ü материалы анализа и выявленные факторы, повлиявшие на уровень издержек обращения;

ü перспективные расчеты издержек обращения.

В зависимости от сроков разработки планов, их назначения в управленческой деятельности и других конкретных условий могут быть различные подходы к обоснованию общего уровня издержек обращения.

Если на предприятии разработаны нормы потоварно-групповых расходов, то плановый уровень издержек обращения может быть установлен исходя из плана розничного товарооборота в ассортименте и этих норм.

Плановый общий уровень издержек обращения на первоначальном этапе может быть также рассчитан на основе проектируемого размера доходов и намечаемого плана прибыли в соответствии с перспективным планом на предстоящий год[18. с.119].

В дальнейшем рассчитанный общий уровень конкретизируется путем экономического обоснования каждой статьи издержек обращения.

Может быть и другая последовательность планирования—общая плановая сумма определяется как итог по всем статьям издержек обращения.

Обоснование отдельных видов затрат проводится путем технико-экономических расчетов или же на основе анализа фактических издержек за предплановый период с учетом выявленных излишеств в расходовании средств по каждой статье и показателей планов торговой деятельности.

Методика анализа и планирования издержек обращения.

Целью анализа издержек обращения является оценка их с позиции рациональности и выявление возможностей по их экономии в текущем и предстоящем периодах. Рациональным является такое использование затрат, которое способствует улучшению конечных результатов - непрерывному росту объема продаж и увеличению прибыли[7. c.144].

Анализ издержек обращения проводится по данным бухгалтерской и статистической отчетности, материалам текущего бухгалтерского учета, первичных документов, внеучетных источников информации и личных наблюдений. Бухгалтерский учет издержек обращения в предприятии торговли организован на счете 44 " Издержки обращения" по номенклатуре статей в соответствии с Методическими рекомендациями по бухгалтерскому учету затрат, включаемых в издержки обращения от 20.04.95 N 1-550/32-2.

Из всего перечня статей наибольший удельный вес (во многих торговых предприятиях) занимают три статьи: расходы на оплату труда, расходы на аренду и содержание зданий, сооружений, помещений, оборудования, инвентаря и легкового автотранспорта и прочие расходы, которые составляют около или более 80% от их общей величины, т.е. занимают большую долю. Поэтому изменение величины этих расходов даже на 1% может привести как к значительному увеличению прибыли, так и к существенному ее снижению.

Нельзя получить существенную экономию по статье расходов, составляющей 1% от ее общей величины предприятия.

В ходе анализа выявляют факторы, закономерности и тенденции, повлиявшие на изменение издержек обращения в базисном периоде, и определяют их возможное влияние в планируемом году, выявляют непроизводительные расходы и потери, изыскивают резервы экономии расходов для их учета в планируемом году.

Для более полной характеристики издержек обращения в предприятии торговли используют следующие показатели.

1) Уровень издержек обращения, с помощью которого затраты соизмеряются с результатом деятельности предприятий

Уио =  (2)

(2)

где Уио- уровень издержек обращения, %;

∑ ИО - сумма издержек обращения, тыс. руб.;

Р- объём товарооборота, тыс. руб.

2) Абсолютная экономия (перерасход) издержек обращения определяется по формуле

Эабс = ИО1- ИО0(3)

где ИО1 - сумма издержек обращения в отчетном году, тыс. руб.;

ИО0 - сумма издержек обращения в прошлом году, тыс. руб.

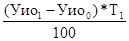

3) Относительная экономия (перерасход) издержек обращения определяется по формуле

Эотн =  (4)

(4)

где Уио1 Уио0-уровень издержек обращения в отчетном и прошлом годах, %;

Тф - фактический объем товарооборота в отчетном году, тыс. руб.;

Т1 - объем товарооборота в отчетном году, тыс. руб.

4) Постоянные издержки обращения подразделяются на полезные и бесполезные (холостые). Данное деление затрат связано со скачкообразным изменением использования производственных ресурсов. Бесполезные (холостые) затраты образуются при простоях оборудования, изменении численности работников и т.д.

Бесполезные постоянные издержки обращения определяются по следующей формуле

ИОбесп = (Тмах-Тф) *  (5)

(5)

где ИОбесп - сумма бесполезных издержек обращения, тыс. руб.;

Ттах, Тф - объем товарооборота, максимальный и фактический, тыс. руб.;

ИОпост - сумма постоянных издержек обращения, тыс. руб.

Сумма полезных постоянных издержек обращения определяется по формуле

ИОполез = Тф * (6)

ТогдаИОпост = ИОполез + ИОбеспол (7)

5) Издержкоемкость реализации товаров рассчитывается по следующей формуле

Ие =  (8)

(8)

где Ие - издержкоемкость реализации товаров;

∑ ИО - сумма издержек обращения, тыс. руб.;

Т - объем товарооборота, тыс. руб.

Наибольшее количественное влияние на сумму и уровень и издержек обращения оказывают следующие факторы:

ü объем товарооборота;

ü структура товарооборота;

ü индексы цен, ставок, тарифов.

1) Для определения влияния объема товарооборота на сумму и уровень издержек обращения текущие затраты группируются на условно-переменные и условно-постоянные затраты и далее осуществляется изпересчет на фактический товарооборот отчетного года в действующем или сопоставимом виде.

При перерасчете условно-переменных затрат предприятия на фактический товарооборот отчетного года их уровень остается неизменным, а сумма пересчитывается по следующей формуле

ИОперпер=  (9)

(9)

где ИОперпер - сумма переменных издержек обращения, перерассчитанная на фактический товарооборот отчетного года, тыс. руб.;

Уиопер0 - уровень переменных издержек обращения прошлого года, %;

Т1 - фактический товарооборот отчетного года, тыс. руб.

При пересчете условно-постоянных издержек обращения на фактический товарооборот отчетного года их сумма остался неизменной (постоянной), а уровень рассчитывается по следующей формуле

Уиопостпер=  (10)

(10)

где Уиопостпер - уровень постоянных издержек обращения, пересчитанный на фактический товарооборот отчетного года, %;

ИОпост0 - сумма постоянных издержек обращения прошлого года, тыс. руб.;

Т1 - фактический товарооборот отчетного года, тыс. руб.

Для осуществления расчетов влияния изменения объема товарооборота на сумму и уровень издержек обращения составляется расчетная таблица.

Таблица 3

Расчет влияния изменения объема товарооборота на сумму и уровеньиздержек обращения.

| Издержкиобращения | Прошлый год | Издержки обращения прошлого года в пересчете на товарооборот отчетного года | Размер влияния | ||||

| сумма, тыс. руб. | уровень, % | на сумму, тыс. руб. | на уровень, % | ||||

| сумма, тыс. руб. | уровень, % | ||||||

| Условно-переменные | ИОпер0 | Уиопер0 | ИОперпер=

| Уиопер0 | ИОперпер -- Иопер0 | - | |

| Условно-постоянные | ИОпост0 | Уиопост0 | ИОпост0 | Уиопостпер=

| - | Уиопостпер --Уиопост0 | |

| Итого | ИО | Уио | ИОпер | Уиопер | ИОперпер -- Иопер0 | Уиопостпер --Уиопост0 |

2) Расчет влияния изменения структуры товарооборота на уровень издержек обращения осуществляется методом процентных чисел.

Расчет влияния осуществляется по следующим этапам:

Первоначально рассчитывается структура товарооборота в разрезе реализуемых товарных групп за прошлый и отчетный периоды (или согласно плановому и фактическому товарообороту).

Затем определяется издержкоемкость реализации отдельных товарных групп (уровень издержек обращения по каждой товарной группе) за прошлый период (или согласно плану).

Далее осуществляется расчет процентных чисел:

процентное число при структуре товарооборота прошлого (планового) года = структура товарооборота прошлого года (по плану) х уровень издержек обращения прошлого года (по плану);

процентное число при структуре товарооборота отчетного года - структура товарооборота отчетного года (фактическая) х уровень издержек обращения прошлого года (по плану).

Рассчитанные процентные числа по каждой товарнойгруппе суммируются и отражаются по строке " Итого".

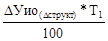

Осуществляется расчет влияния изменения структуры товарооборота на уровень издержек обращения по следующей формуле

Δ Уио (Δ структТ) =  (11)

(11)

Рассчитывается влияние изменения структуры товарооборота на сумму издержек обращения по следующей формуле

Δ ИО (Δ структТ) =  (12)

(12)

где Г, - фактический товарооборот отчетного года, тыс. руб.

Все расчеты оформляются в таблицу.

3) Расчет влияния изменения цен, ставок, тарифов на сумму и уровень издержек обращения проходит по следующим этапам.

1. Осуществляется группировка издержек обращения в зависимости от вида используемых ресурсов.

- расходы, связанные с содержанием трудовых ресурсов;

- расходы, связанные с содержанием и использованием основных фондов;

- расходы, связанные с содержанием и использованием оборотных средств;

- транспортные расходы;

- прочие расходы.

2. Проводится сбор информации об индексах цен, ставок, тарифов на каждый вид затрат.

3. Осуществляется расчет суммы издержек обращения отчетного года в сопоставимом виде путем деления суммы издержек обращения отчетного года по каждой группе и виду текущих затрат на соответствующий индекс цен, ставок, тарифов.

4. Определяется размер влияния изменения цен, ставок, тарифов на сумму издержек обращения путем вычитания из суммы издержек обращения в сопоставимом виде суммы издержек обращения отчетного года.

4) Важным элементом расходов являются налоги, уплачиваемые предприятием торговли. Всю совокупность налогов, установленных законодательством, можно объединить в 5 групп:

- налоги с оборота;

- налоги, сборы, относимые на издержки обращения;

- налоги, сборы, относимые на финансовые результаты деятельности;

- налоги, уплачиваемые с прибыли до налогообложения;

- налоги, сборы, относимые на чистую прибыль.

2. Анализ издержек обращения ООО " Айс-Вита"

|

|