Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Теоретические основы бухгалтерского учёта и внутрихозяйсвеного контроля кассовых операций

|

|

Учёт денежных средств занимает одно из центральных мест в системе бухгалтерского учёта в организациях, в том числе и агропромышленного комплекса. Это связано с тем, что правительство России проводит в последнее время активную политику, направленную на то, чтобы расчётные отношения между субъектами рыночной экономики осуществлялись, как правило, в денежной форме в установленном законодательством порядке. Валютой расчётов служит национальная денежная единица – рубль.

Изучение научной литературы по бухгалтерскому учёту показывает, что в настоящее время многие эксперты по бухгалтерскому учёту дают однозначное определение понятия денежных средств.[23, с. 10]

По мнению Кондракова Н.П., денежные средства – это аккумулированные в денежной форме на счетах банка доходы и поступления, находящиеся в постоянном хозяйственном обороте организации и используемые ею для собственных целей. [33, с. 96]

Известный специалист в области бухгалтерского учёта профессор Белов Н.Г. утверждает, что денежные средства организации представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и денежных документах. [41, с. 284]

Справедлива так же и точка зрения Миславской Н.А., которая утверждает, что денежные средства – средства организации, находящиеся в кассе, на расчетных, валютных и специальных счетах в банках, переводы в пути, а также финансовые вложения организации. [35, с. 181]

Исходя из вышеизложенного, становится возможным объединить определение денежных средств: «денежные средства – это аккумулированные в денежной форме доходы и поступления, находящихся в кассе, на банковских расчётных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и денежных документах и используемые организацией для собственных целей».

Для того, чтобы максимально полно и точно охарактеризовать оборот денежного капитала в бухгалтерском учёте и отчетности помимо собственно денег рассматриваются денежные эквиваленты, то есть такие активы организации, которые обладают высокой степенью ликвидности, могут быть превращены в деньги в кратчайшие сроки и без сколько-нибудь заметных потерь стоимости.

Деньги (денежные знаки) представляют собой универсальное средство платежа, предельно высоколиквидный актив, используемый свободно в расчётах между всеми участниками рыночных отношений, - наличные банкноты, монеты и безналичные деньги в банках в национальной и иностранной валюте.

Денежные средства включают в себя помимо собственно денег также денежные переводы в пути, таким образом, шире понятия «деньги».[45, с. 297]

Денежный капитал организации в форме денежных средств и денежных эквивалентов охватывает такие элементы краткосрочных инвестиций организации, которые при некоторых условиях приравниваются по своим характеристикам к денежным средствам. К таким финансовым инструментам денежного рынка относят высоколиквидные активы, которые без риска могут быть конвертированы в деньги, - депозитные вклады до востребования, высоколиквидные рыночные ценные и коммерческие бумаги.

Основными задачами совершенствования бухгалтерского учёта денежных средств являются: точный, полный и своевременный учёт этих средств и операций по их движению; контроль за наличием денежных средств и денежных документов, их сохранностью и целевым использованием; контроль за соблюдением кассовой и расчётно-платежной дисциплины; выявление возможностей более рационального использования денежных средств. [39, с. 92]

Данные задачи можно дополнить задачами, предлагаемыми Суглобовой Н. А.,: «строгое соблюдение установленных правил ведения кассовых и банковских операций; правильное оформление движения денежных средств в документах и регистрах бухгалтерского учёта». [52, с.26]

По нашему мнению, в целях повышения эффективности операций с денежными средствами в условиях рыночных отношений главный бухгалтер и руководитель организации должны обеспечить выполнение следующих основных задач, стоящих перед учётом денежных средств:

- контроль за соблюдением расчётно-платежной и кассовой дисциплины;

- оперативный, повседневный контроль за сохранностью, целевым, рациональным использованием денежных средств и денежных документов;

- правильное, своевременное документальное оформление операций с денежными средствами и отражение на счетах в системе регистров бухгалтерского учёта;

- точный, своевременный и аналитический учёт наличия и движения денежных средств;

- выявление и использование резервов более эффективного использования денежных средств и организации денежных потоков;

- оперативный, повседневный контроль за сохранностью наличных денег, ценных бумаг и прочих ценностей в кассе; контроль за использованием денежных средств строго по целевому назначению, правильными и своевременными расчётами, соблюдением форм расчётов, установленных в договорах с покупателями и заказчиками;

- изыскание возможностей рационального использования денежных средств и эффективного вложения свободных денежных средств в качестве финансовых инвестиций;

- внедрение в практику бухгалтерского учёта денежных средств достижений науки и современных технологий, в том числе банковских, которые повышают эффективность их использования;

- своевременное составление отчетности о движении денежных средств.

Организации производят расчеты по своим обязательствам с другими хозяйствующими субъектами, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчётов, устанавливаемые Банком России в соответствии с законодательством Российской Федерации.[36, с. 165].

Для осуществления расчётов наличными деньгами каждая организация должна иметь кассу и вести кассовую книгу по установленной форме. Помещение кассы должно быть специально оборудовано, оснащено охранной сигнализацией.

Ведение кассовых операций возложено на кассира, который несет полную материальную ответственность за сохранность принятых ценностей. Его назначают приказом руководителя. После издания приказа о назначении, руководитель организации обязан ознакомить кассира с правилами ведения кассовых операций и заключить с ним договор о полной материальной ответственности. Кассовые операции так же могут проводиться руководителем организации.

При необходимости временной замены обязанности кассира возлагаются на другого работника, с которым, в свою очередь, заключают договор о полной материальной ответственности.

Кассир несет полную материальную ответственность за сохранность принятых им ценностей и обязан возместить причиненный ущерб организации как в результате умышленных действий, так и при недобросовестном или небрежном выполнении обязанностей.

Хранение в кассе наличных денег и других ценностей, не принадлежащих данной организации, запрещается.

В малых организациях с незначительными оборотами наличных денег разрешено вести кассовые операции лицу, осуществляющему непосредственное ведение учёта в организации.

Руководители организаций обязаны создавать условия, необходимые для обеспечения сохранности наличных денежных средств, и в помещении кассы, и при доставке их из учреждения банка и сдаче в банк.

Помещение кассы должно быть специально оборудовано защитными средствами, оснащено сигнализацией.

Для ведения кассовых операций организация устанавливает лимит остатка наличных денег.

Для определения лимита остатка наличных денег учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги.

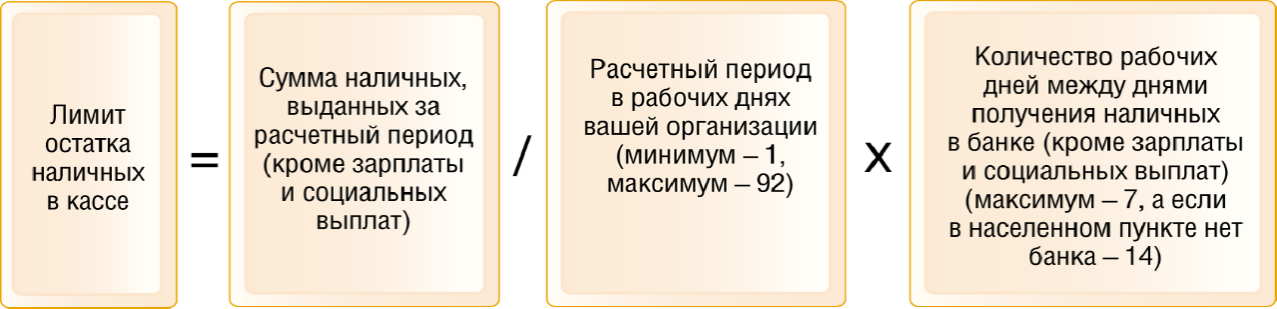

Лимит остатка наличных денег рассчитывается по формуле:

L =V/ P * Nc, (1.1)

где L - лимит остатка наличных денег в рублях;

V - объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчётный период в рублях;

P - расчётный период, определяемый юридическим лицом, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях (при его определении могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет; расчётный период составляет не более 92 рабочих дней юридического лица);

Nc- период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней. В случае действия непреодолимой силы Nc определяется после прекращения действия непреодолимой силы.

Лимит остатка наличных в кассе организации представлен на рисунке 1, которая не получает наличную выручку, определяется по формуле:

Рисунок 1 - Лимит остатка наличных в кассе организации

Денежную наличность сверх установленного лимита организация обязана сдавать из кассы в банк в порядке и в сроки, согласованные с обслуживаемыми банками. Организация не имеет права накапливать в совей кассе деньги сверх установленных лимитов для осуществления предстоящих расходов.[4]

Допускается накопление наличных денег в кассе сверх установленного лимита:

- В дни выплат заработной платы, стипендий, и выплат социального характера, включая день получения наличных денег с банковского счета на указанные выплаты, но не более 5 дней.

- В выходные, нерабочие праздничные дни в случае ведения юридическим лицом, индивидуальным предпринимателем в эти дни кассовых операций. Руководитель организации издает распорядительный документ (например, приказ руководителя) об установленном лимите кассы.

Лимит остатка кассы не нужно утверждать в банке. Лимит кассы организация утверждает самостоятельно.[18, с. 311]

В соответствии с Федеральным законом РФ от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчётов и (или) расчётов с использованием платежных карт» (ред. от 05.05.2014г. №111-ФЗ) контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчётов и (или) расчётов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

При осуществлении наличных денежных расчётов и (или) расчётов с использованием платежных карт применяются модели контрольно-кассовой техники, включенные в государственный реестр.[6]

Используемые для денежных расчетов с населением контрольно-кассовые машины подлежат регистрации в налоговых органах по месту нахождения организации и находятся на техническом обслуживании в региональных центрах технического обслуживания контрольно-кассовых машин или организациях-изготовителях контрольно-кассовых машин.

Организация имеет только одну главную кассу и в зависимости от количества контрольно-кассовых машин несколько операционных. По каждой контрольно-кассовой машине ведется отдельный журнал кассира – операциониста (ф. № КМ – 4), в котором отражаются данные по выручке полученной через конкретную контрольно-кассовую машину.

Для учёта кассовых операций применяются следующие типовые межведомственные формы первичных документов и учётных регистров:

- приходный кассовый ордер (форма 0310001);

- расходный кассовый ордер (форма 0310002);

- журнал регистрации приходных и расходных кассовых ордеров (форма 0310003);

- кассовая книга (форма 0310004);

- книга учёта принятых и выданных кассиром денежных средств (форма 0310005).

Эти формы утверждены Постановлением Госкомстата Российской Федерации по статистике «Об утверждении унифицированных форм первичной учётной документации по учёту кассовых операций, по учёту результатов инвентаризации» от 18 августа 1998 г. № 88 (ред. от 05.01.2004 г.) по согласованию с Министерством финансов России.

Поступление денег в кассу и выдачу из кассы оформляют приходными и расходными кассовыми ордерами. Прием наличных денег оформляют приходными кассовыми ордерами, подписанными главным бухгалтером и кассиром. Приходные кассовые ордера регистрируются в журнале регистрации приходных и расходных кассовых ордеров. Он построен таким образом, что по его данным контролируется целевое назначение полученных и израсходованных наличных денежных средств, по нему присваиваются номера кассовым документам, проверяется полнота произведенных кассиром операций. Далее приходный кассовый ордер передается кассиру, который получает наличные деньги, подписывает ордер и квитанцию к нему и регистрирует операцию в кассовой книге. При приеме денег от отдельных лиц, им выдается квитанция с подписями ответственного работника бухгалтерии и кассира, с печатью или оттиском кассового аппарата.

Выдача наличных денег из кассы производится по расходным кассовым ордерам. Они должны быть подписаны руководителем организации и главным бухгалтером. При выдаче денег отдельным лицам по кассовым ордерам требуется предъявление документов, удостоверяющих личность получателя. Кассир должен отметить в ордере номер этого документа, кем и когда он выдан. Во всех случаях обязательна расписка в получении выданной суммы. Все кассовые ордера после их исполнения погашаются штампом «Получено» или «Оплачено» с указанием даты. Заработная плата, пособия, пенсии, стипендии выдаются кассиром по платежной ведомости или платежному чеку без заполнения расходных ордеров на каждого получателя.

По истечению срока выдачи денег по ведомости против фамилий лиц, не получивших причитающуюся им сумму, кассир ставит штамп «Депонировано» и составляет реестр депонированных сумм. На общую сумму выданных по ведомости денежных средств составляют расходный кассовый ордер.[49, с. 237]

Сдача наличных денег в банк для зачисления на расчётный счёт оформляется объявлением на взнос наличных денег (форма по ОКУД 0402001). На принятую сумму выдается квитанция, которая является оправдательным документом. Для получения денег с расчётных счётов в банках выдается чековая книжка по специальному заявлению. При заполнении чека на оборотной стороне указывается целевое назначение получаемых денег. Чек остается в банке, а у организации корешок чека в чековой книжке с указанием полученной суммы. Факт получения денежных средств в кассу оформляется приходным кассовым ордером в установленном порядке. [8]

Приходные, расходные кассовые ордера и заменяющие их документы должны заполняться бухгалтерией четко и ясно чернилами, шариковой ручкой или выписаны на пишущей машине или принтере. Подчистки, помарки или исправления в этих документах не допускаются, включая оговоренные. [4]

Учёт движения денег в кассе ведется кассиром в кассовой книге, которая должна быть прошнурована и опечатана сургучной печатью, в страницы в ней пронумерованы. Записи в кассовой книге обычно производят в двух экземплярах. Вторые экземпляры листов отрывные и служат отчетом кассира. Ежедневно в конце рабочего дня кассир подводит итоги операций по приходу и расходу денег в кассе, выводит остаток денежной наличности на следующее число и передает в бухгалтерию отрывной лист или копию записей в кассовой книге и приходными и расходными документами под расписку в кассовой книге. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера организации.[42, с. 405]

Книга учёта принятых и выданных кассиром денежных средств применяется для учёта денег, выданных кассиром из кассы организации другим кассирам или доверенному лицу, а также для учёта возврата наличных денег и кассовых документов по произведенным операциям. Выдача и возврат денег и оплаченных документов оформляются подписями.

Сальдо счёта показывает наличие суммы свободных денег в кассе на начало месяца, оборот по дебету – суммы, поступившие в кассу, а по кредиту – суммы, выданные из кассы. По окончании месяца путем сопоставления итогов оборотов по дебету и кредиту счета 50 " Касса" выводится сальдо наличных денег на конец месяца. Его сверяют с остатком в кассовой книге.[16, с.279]

Инвентаризация денежных средств в кассе производится согласно Положению о ведении бухгалтерского учёта и бухгалтерской отчетности в РФ не менее одного раза в месяц. Ревизия кассы проводится внезапно комиссией, назначенной приказом руководителя в присутствии кассира.

Результаты инвентаризации оформляются актом (ф. № ИНВ – 15). На оборотной стороне акта материально-ответственное лицо пишет объяснение о причинах расхождений, установленных в ходе инвентаризации, а руководитель – решение по результатам проверки. [30, с. 135]

Синтетический учёт наличия и движения денежных средств в кассе организации ведется на активном счете50 " Касса". К нему могут быть открыты следующие субсчета:

50.1 – касса организации;

50.2 – операционная касса;

50.3 – денежные документы;

Таблица 1.1 - Основные корреспонденции по счету 50 «Касса»

| Содержание операции | Дт | Кт |

| Денежные средства, снятые с расчетного счета, приняты к учету | ||

| Поставщик вернул в кассу излишне уплаченные ему денежные суммы; | ||

| Поступили денежные средства в кассу в погашение дебиторской задолженности за проданную им продукцию (работы, услуги), основные средства и прочие активы; покупатель вносит в кассу аванс за предстоящую поставку продукции (работ, услуг) | 62, 76 | |

| Поступили в кассу денежные средства, полученные в качестве кредита, займа | 66, 67 | |

| Возврат в кассу неизрасходованных подотчетных сумм | ||

| Денежные средства, ранее предоставленные сотруднику в виде займа, возвращены в кассу | 73-1 | |

| Денежные средства, полученные от сотрудника в возмещение материального ущерба, приняты к учету | 73-2 | |

| Внесены денежные средства в кассу наличными в качестве вклада в уставный капитал | 75-1 | |

| Поступило в кассу страховое возмещение от страховой | 76-1 | |

| Поступили в кассу денежные средства от признанной (присужденной) претензии | 76-2 | |

| Получены в кассу денежные средства в счет причитающихся дивидендов (доходов) от участия в других организациях | 76-3 | |

| Поступили наличные денежные средства за проданную продукцию (товары, работы, услуги) | 90-1 | |

| Внесены наличные денежные средства из кассы на расчетный счет | ||

| Внесена на валютный счет наличная иностранная валюта | ||

| Перечислены денежные средства из кассы, но еще не зачислены по назначению | ||

| Произведены финансовые вложения (займы, ценные бумаги) | ||

| Выданы из кассы денежные средства в погашение долгов перед поставщиками и прочими кредиторами | 60, 76 | |

| Возвращены излишне уплаченные покупателем (заказчиком) наличные денежные средства | ||

| Возвращен из кассы кредит, заем | 66, 67 | |

| Выдана из кассы заработная плата работникам организации | ||

| Выданы денежные средства работникам организации в подотчет | ||

| Выданы займы работникам организации | 73-1 | |

| Выданы дивиденды учредителям | 75-2 |

Продолжение таблицы 1.1

| Выплачена работникам из кассы депонированная заработная плата | 76-4 | |

| Выявлена недостача денежных средств в кассе |

С целью установления соответствия применяемой в организации методики бухгалтерского учёта, действующей в проверяемом периоде, нормативным документам для того, чтобы сформировать мнение о достоверности бухгалтерской (финансовой) отчетности во всех существенных аспектах в организациях проводится контроль кассовых операций.[28, с. 97]

В задачи контроля кассовых операций входят:

- проверка своевременного и полного отражения в бухгалтерском учёте операций с денежными средствами при соблюдении требований законодательства Российской Федерации;

- правильное документальное оформление операций с денежными средствами в соответствии с установленными правилами ведения кассовых операций;

- контроль за сохранностью денежных средств, документов в кассе и их целевым использованием;

- своевременное проведение инвентаризации денежных средств в кассе, выявление ее результатов и отражение на счетах бухгалтерского учёта. [30, с.89]

Источниками информации для проведения контроля данного раздела являются как первичные, так и учётные регистры. К ним относятся: кассовая книга, отчеты кассира, приходные и расходные кассовые ордера, журнал регистрации приходных и расходных кассовых документов, акт инвентаризации наличных денежных средств, справка из банка об установлении лимита остатка наличных денег в кассе, журнал кассира-операциониста, справка-отчет кассира-операциониста, сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации, регистры бухгалтерского учёта по счетам 50 «Касса», 51 «Расчётные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», главная книга, оборотно-сальдовая ведомость, бухгалтерский баланс, отчет о движении денежных средств.[31, с.326]

Основными документами, которые необходимо изучить при проверке кассовых операций, являются: кассовая книга; отчеты кассира; приходные кассовые ордера; расходные кассовые ордера; журнал регистрации приходных и расходных кассовых ордеров; журнал регистрации выданных доверенностей; журнал регистрации депонентов; журнал регистрации платежных (расчётно-платежных) ведомостей; оправдательные документы к кассовым документам; авансовые отчеты.[40, с.137]

Многочисленные и разнообразные операции движения денежных средств в кассе организации находят отражение в следующих регистрах синтетического учёта и отчетности:

- Главная книга;

- журнал-ордер № 1 и ведомость № 1;

- иные регистры синтетического учёта кассовых операций;

- баланс организации (форма 0710001);

- отчет о движении денежных средств (форма 0710004).

Для выявления возможных нарушений или злоупотреблений разработан определенный набор контрольных процедур по проверке учёта кассовых операций:

- для выявления прямого хищения денежных средств, незамаскированного не какими действиями, применяется процедура: инвентаризация кассовой наличности;

- для хищений денежных средств, маскируемого расписками должностных лиц, работников бухгалтерии и прочих сотрудников организации, применимы процедуры: проверки наличия на приходных и расходных кассовых ордерах подписи главного бухгалтера или уполномоченного лица; проверки наличия на расходных кассовых ордерах подписи руководителя организации или уполномоченного лица, проверки наличия на расходных кассовых документах расписок получателей денег; устный опрос лиц, получивших деньги по расходным кассовым ордерам, но не подтвердившим этот факт своей распиской;

- для выявления случаев неоприходования и присвоения поступивших денежных сумм применяются процедуры: проверки чековой книжки организации на полноту; проверки полноты оприходования денежных средств в кассу организации, полученных из банка по чеку;

- для выявления случаев неоприходования и присвоения денежных сумм, поступивших от различных физических и юридических лиц по приходным ордерам, применяются процедуры: проверки своевременности расчётов сотрудников организации по командировочным расходам; проверки своевременности расчётов сотрудников по средствам, выданным на хозяйственные нужды; проверки соответствия приходных кассовых ордеров записям в журнале регистрации приходных кассовых ордеров; проверки одновременности оформления кассовых ордеров и движения денег по ним;

- для выявления излишнего списания денег по кассе путем повторного использования одних и тех же документов применяются процедуры: проверки полноты первичных приходных кассовых документов, приложенных к отчету кассира; проверки полноты первичных расходных кассовых документов, приложенных к отчету кассира; проверка правильности и своевременности гашения приложений;

- для выявления излишнего списания денег по кассе неправильным подсчётом итогов в кассовых документах и кассовых отчетах применяются процедуры: проверки совпадения входящего остатка по кассе на каждый день с конечным остатком по кассе за предыдущий день; проверки итогов кассовых отчетов;

- для выявления излишнего списания денег по кассе без оснований или по подложным документам применяются процедуры: проверки совпадения расходных кассовых ордеров с информацией о них, содержащейся в журнале регистрации расходных кассовых ордеров; проверки доброкачественности первичных документов; проверки обоснованности включения лиц в расчётно-платежные ведомости;

- для выявления излишнего списания денег по кассе путем подлога в законно оформленных документах с увеличением сумм списаний применяются процедуры: проверки полноты регистрации расчётно-платежных ведомостей в журнале регистрации расчётно-платежных ведомостей; проверки соответствия данных аналитического и синтетического учёта по расчётам с персоналом;

- для выявления случаев расчётов суммами наличных денежных средств, превышающими предельную величину, с другими юридическими лица применяют процедуры: проверки осуществления расчётов наличными деньгами с другими юридическими лицами суммами, превышающими установленную предельную величину; проверки соблюдения установленного банком лимита остатка кассы; проверки соблюдения организацией предельных сумм расчётов между юридическими лицами наличными денежными средствами, поступающими в кассу;

- для выявления случаев расчётов с населением наличными денежными средствами за готовую продукцию с применением контрольно- кассовых машин применяются процедуры: проверки правильности ведения книг кассира - операциониста; проверки полноты оприходования в кассу организации выручки контрольно-кассовых машин; проверки своевременности постановки на учёт контрольно-кассовых машин в налоговом органе; проверки своевременности снятия с учёта в налоговом органе контрольно-кассовых машин;

- не корректное отражение кассовых операций в регистрах синтетического учёта выявляется посредством процедуры: проверки соответствия контировки, проставленной в первичных кассовых документах, записям в Журнале-ордере №1 (касса). [28, с. 327-332]

|

|