Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Аналіз ліквідності підприємства

|

|

Методичні вказівки

Фінансовий стан підприємства в короткостроковій перспективі оцінюється показниками ліквідності і платоспроможності, що характеризують можливість своєчасних і повних розрахунків по короткострокових зобов'язаннях перед контрагентами. Аналіз платоспроможності і ліквідності важливий не тільки для підприємства, але і для зовнішніх інвесторів. Ліквідність балансу визначається як ступінь покриття зобов'язань підприємства його активами, термін перетворення яких у гроші відповідає терміну погашення зобов'язань. Від ліквідності балансу варто відрізняти ліквідність активів, що визначається як величина, зворотна часу, необхідному для перетворення їх у кошти. Чим менше часу, що буде потрібно, щоб даний вид активу був переведений у грошову форму, тим вище його ліквідність.

Аналіз ліквідності балансу полягає в порівнянні засобів по активу, згрупованих за ступенем їх ліквідності і розташованих у порядку убування ліквідності, із зобов'язаннями по пасиву, згрупованими за термінами їх погашення і розташованими в порядку зростання таких термінів. У залежності від ступеня ліквідності, тобто швидкості перетворення в кошти, активи підприємства розділяються на групи.

1) Л1. Найбільш ліквідні активи. До них відносяться всі статті коштів підприємства і поточні фінансові інвестиції.

(6.1)

(6.1)

Розкрити економічну сутність рядків балансу.

2) Л2. Швидко реалізовані активи. До цієї групи відносяться активи, для звертання яких у грошову форму потрібно більш тривалий час:

(6.2)

(6.2)

Розкрити економічну сутність рядків балансу.

Ліквідність цих активів залежить від ряду суб'єктивних і об'єктивних факторів: своєчасності відвантаження продукції, оформлення банківських документів, швидкості документообігу в банках, від попиту на продукцію і її конкурентноздатності, платоспроможності покупців, форм розрахунків.

3) Л3. Повільно реалізовані активи. До них відносяться активи, для яких знадобиться набагато більший термін для перетворення виробничих запасів і витрат у незавершеному виробництві в готову продукцію, а потім у кошти.

(6.3)

(6.3)

Розкрити економічну сутність рядків балансу.

4) Л4. Важко реалізовані активи. До цієї групи відносяться необоротні активи підприємства, вартість яких відбита в першому розділі активу балансу:

(6.4)

(6.4)

Розкрити економічну сутність рядків балансу.

Пасиви балансу групуються за ступенем настання терміну їх оплати. Зобов'язання підприємства групуються відповідно до передбачуваних термінів погашення. Використовуючи цей критерій, зобов'язання підприємства можна згрупувати в такий спосіб:

1) П1. Найбільш термінові зобов'язання. До них відноситься кредиторська заборгованість за придбані товари, роботи, послуги:

(6.5)

(6.5)

Розкрити економічну сутність рядків балансу.

2) П2. Короткострокові пасиви. До цієї групи відносяться статті четвертого розділу пасиву балансу за винятком кредиторської заборгованості за товари, роботи, послуги, і статті другого і п'ятого розділів пасиву балансу.

(6.6)

(6.6)

Розкрити економічну сутність рядків балансу.

3) П3. Довгострокові пасиви. Ця група представлена довгостроковими зобов'язаннями підприємства, відбитими в третьому розділі пасиву балансу, а також статтями другого і п'ятого розділів пасиву балансу, не віднесеними до другої групи:

(6.7)

(6.7)

Розкрити економічну сутність рядків балансу.

4) П4. Постійні (стійкі) пасиви – це статті першого розділу пасиву балансу:

(6.8)

(6.8)

Розкрити економічну сутність рядків балансу.

Для визначення ліквідності балансу необхідно зіставити підсумки приведених груп з активу і пасиву. Баланс вважається абсолютно ліквідним, якщо дотримуються нерівності:

Л1 > = П1

Л2 > = П2

Л3 > = П3

Л4 < = П4

Для характеристики ліквідності аналізованого підприємства скористаємося таблицею 6.1.

Таблиця 6.1 - Аналіз ліквідності балансу

| Актив | На початок року | На кінець року | Пасив | На початок року | На кінець року | Платіжний надлишок (+) або недолік (-) | |

| 7=2-5 | 8=3-6 | ||||||

| 1.Найбільш ліквідні активи (Л1) | 1.Найбільш термінові зобов'язання (П1) | ||||||

| 2.Швидко реалізовані активи (Л2) | 2.Коротко-строкові пасиви (П2) | ||||||

| 3.Повільно реалізовані активи (Л3) | 3.Довгострокові пасиви (П3) | ||||||

| 4.Важко реалізовані активи (Л4) | 4.Постійні пасиви (П4) | ||||||

| Баланс | Баланс |

Зробити висновки, навести приклади.

Для того, щоб проаналізувати здатність підприємства перетворити актив у гроші швидко і без втрат його ринкової вартості, необхідно дати оцінку його ліквідності. Для цього розраховуються коефіцієнт загальної (поточної) ліквідності, коефіцієнт термінової (проміжної) ліквідності і коефіцієнт абсолютної ліквідності. Результати розрахунків зводяться в таблицю 7.1.

1) Коефіцієнт загальної ліквідності дає загальну оцінку ліквідності активів, показуючи, скільки гривень поточних активів підприємства, приходиться на 1 гривню поточних зобов'язань. Якщо поточні активи перевищують за величиною поточні зобов'язання, то підприємство може розглядатися як успішно функціонуюче.

, (7.1)

, (7.1)

де Кзаг - коефіцієнт загальної ліквідності,

Об.А - оборотні активи,

Витр.м.п. - витрати майбутніх періодів,

Пот.за. - поточні зобов'язання,

Дох.м.п. - доходи майбутніх періодів.

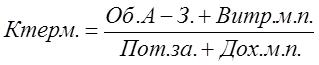

2) Коефіцієнт термінової ліквідності. На відміну від попереднього, він враховує якість оборотних активів і є більш строгим показником ліквідності, тому що при його розрахунку враховуються найбільш ліквідні поточні активи (запаси не враховуються).

, (7.2)

, (7.2)

де Ктерм. - коефіцієнт термінової ліквідності,

З. – запаси.

У літературі приводиться орієнтоване нижнє значення цього коефіцієнта, рівне 1. Однак ця оцінка носить умовний характер. Якщо, наприклад, коефіцієнт швидкої ліквідності дорівнює 0.5 (менше 1), то це означає, що на кожну гривню поточної заборгованості підприємство має лише 50 копійок ліквідних активів. Це є низьким показником за мірками більшості галузей. Однак, у роздрібній торгівлі цей коефіцієнт невисокий, тому що велика частина коштів вкладена в запаси.

3) Коефіцієнт абсолютної ліквідності показує, яка частина поточних (короткострокових) зобов'язань може бути погашена негайно. Коефіцієнт розраховується по формулі:

, (7.3)

, (7.3)

де Кабс. - коефіцієнт абсолютної ліквідності,

КЕ - кошти і їх еквіваленти.

Як орієнтоване значення коефіцієнту абсолютної ліквідності застосовують його теоретичне значення, що повинне бути не менше 0.2-0.25.

Таблиця 7.1 - Зведена таблиця коефіцієнтів ліквідності

| Показник | На початок базового періоду | На кінець базового періоду | На кінець звітного періоду | Норматив |

| 1.Коефіцієнт загальної (поточної) ліквідності | ||||

| 2.Коефіцієнт проміжної (термінової) ліквідності | ||||

| 3.Коефіцієнт абсолютної ліквідності |

Аналіз фінансових результатів на основі форми №2 «Звіту про фінансові результати»

Методичні вказівки

Звіт про фінансові результати, на відміну від балансу, надає інформацію не на конкретну дату, а за визначений період. Цей звіт є одним з найбільш інформативних документів звітності, тому що містить інформацію про динаміку прибутку підприємства. Форма «Звіту про фінансові результати» представлена в Додатку А, таблиці А.3; для малих підприємств у Додатку Б, таблиці Б.2. Прибуток є найважливішим узагальнюючим показником, що характеризує кінцевий результат діяльності підприємства. Від розміру прибутку, отриманого підприємством, залежить формування оборотних коштів, виконання зобов'язань перед бюджетом, платоспроможність підприємства, доходи акціонерів і т.п.

Питання, зв'язані зі змістом і формою “Звіту про фінансові результати”, що складається підприємствами, організаціями й іншими юридичними особами усіх форм власності (крім банків і бюджетних установ), розглядає П(С)БО 3 «Звіт про фінансові результати». Аналіз звіту про фінансові результати дозволяє одержати необхідну інформацію про доходи, витрати і фінансові результати підприємства (включаючи його філії, представництва й інші відособлені підрозділи), що були отримані їм у результаті господарської діяльності за звітний рік. Перш, ніж проводити аналіз звіту про фінансові результати, необхідно ознайомитися з основними положеннями, викладеними в П(С) БО 3. Положення (стандарт) бухгалтерського обліку 3 “Звіт про фінансові результати” визначає зміст і форму звіту про фінансові результати, а також загальні вимоги до розкриття його статей.

Норми дійсного Положення (стандарту) стосуються “Звітів про фінансові результати” підприємств, організацій й інших юридичних осіб усіх форм власності (крім банків і бюджетних установ). “Звіт про фінансові результати” припускає визначення результатів від операційної, фінансової, інвестиційної і надзвичайної діяльності.

Аналіз прибутку проводиться методом порівняння фактичних даних за звітний період з фактичними даними за попередній період. У ході аналізу необхідно дати оцінку темпів зростання прибутку в цілому й окремо по кожній її частині; вивчити і розрахувати фактори, що впливають на зміну прибутку, і визначити рівень їх впливу; виявити резерви збільшення прибутку; дати оцінку рівня рентабельності підприємства.

Для проведення безпосереднього аналізу фінансових результатів необхідно скласти таблицю 8.1

Таблиця 8.1 – Аналіз прибутків або збитків на основі звіту про фінансові результати

| Найменування статті | Код рядка | Абсолютні величини | Зміни | Вплив на фінансові результати | ||

| За попере-дній період | За звітнийперіод | Темпи росту, % | В абсо-лютних величи-нах | |||

| 5= 4/3 | 6=4-3 | 7 (дані колонки 6) | ||||

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | Знак суми зберігається | |||||

| Податок на додану вартість | з протилежним знаком | |||||

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | Знак суми зберігається | |||||

| Собівартість реалізованої продукції (товарів, робіт, послуг) | з протилежним знаком | |||||

| Валовий: - прибуток - збиток | перевірка результатів | |||||

| Адміністратив-ні витрати | з протилежним знаком | |||||

| Витрати на збут | з протилежним знаком |

Продовження таблиці 8.1

| Інші операційні витрати | з протилежним знаком | ||||||||

| Фінансові результати від операційної діяльності: - прибуток - збиток | перевірка результатів | ||||||||

| Інші фінансові доходи | Знак суми зберігається | ||||||||

| Фінансові витрати | з протилежним знаком | ||||||||

| Дохід від участі в капіталі | Знак суми зберігається | ||||||||

| Втрати від участі в капіталі | з протилежним знаком | ||||||||

| Інші доходи | Знак суми зберігається | ||||||||

| Інші витрати | з протилежним знаком | ||||||||

| Фінансові результати від звичайної діяльності до оподаткування: - прибуток - збиток | перевірка результатів | ||||||||

| Податок на прибуток від звичайної діяльності | з протилежним знаком | ||||||||

Продовження таблиці 8.1

| Фінансові результати від звичайної діяльності: - прибуток - збиток | перевірка результатів | ||||||||

| Надзвичайна діяльність | +, - | ||||||||

| Чистий: -прибуток | перевірка результатів | ||||||||

Таблиця 8.2 – Аналіз структури витрат за елементами

| Показники | Код рядка | Попередній період (сума) | Попередній період (структура, %) | Звітний період (сума) | Звітний період (структура, %) | Відхилення |

| Матеріальні затрати | ||||||

| Витрати на оплату праці | ||||||

| Відрахування на соціальні заходи | ||||||

| Амортизація | ||||||

| Інші операційні витрати | ||||||

| Разом |

Побудувати діаграму доходів і діаграму витрат на основі таблиці 8.1 за 2 роки.

Приклад:

|

|