Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Оцініть фінансову незалежність аналізованого підприємства.

|

|

З іншого боку, коли підприємство використовує тільки власний капітал і не залучає кредити, прибутковість власного капіталу за інших рівних умов знижується. Це пояснюється тим, що вартість залучення кредиту, як правило, нижче прибутковості усіх вкладених коштів.

Визначимо прибутковість інвестованого капіталу (власного і довгострокових кредитів) і порівняємо її з вартістю залучення кредитів (процентною ставкою).

Рентабельність інвестованого капіталу:

де ДКр – довгостроковий кредит;

ФВ – фінансові витрати (сума процентів у грошовому вимірі, виплачених за користування довгостроковим кредитом).

Рік0 = (2248 + 400) / (22700 + 2000) = 0.107;

Рікt = (2794 + 100) / (25160 + 500) = 0.113.

Віддача на інвестований капітал зросла на:

0.113 – 0.107 = 0.006;

відносна зміна показника складає:

I t = 0.113 / 0.107 = 1.056.

Висновок. Отже, прибутковість усіх вкладених у підприємство коштів підвищилася на 5.6% за рахунок...

Ставка залучення довгострокових кредитів – 20% річних. Таким чином, прибутковість інвестованого капіталу нижче, ніж витрати, пов'язані з використанням позикового капіталу, у базовому періоді

0.107 < 0.200 та у звітному – 0.113 < 0.200. Прибутковість власного капіталу повинна перевищувати прибутковість усіх вкладених коштів, проте у даному випадку спостерігається протилежна ситуація, що підтверджується при порівнянні відповідних показників рентабельності капіталу: 0.099 < 0.107; 0.111 < 0.113. Отже, підприємству не вигідно залучати довгострокові кредити за ставкою 20%.

Ефект фінансового важеля. Позитивний ефект фінансового важеля (EFL > 0) виявляється у перевищенні прибутковості власного капіталу над прибутковістю всього інвестованого капіталу:

EFL = Рвк – Рік.

EFL0 = 0.099 – 0.107 = -0.008; EFLt = 0.111 – 0.113 = -0.002.

EFL залежить від диференціала FL та плеча FL:

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

EFL = Диф. FL  Плече FL,

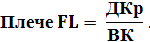

Плече FL,

Диф. FL = Рік – %ДКр.

де Диф. FL – диференціал фінансового важеля.

%ДКр – процента ставка за довгостроковим кредитом.

Диф. FL0 = 0.107 – 0.200 = -0.093;

Диф. FL t = 0.113 – 0.200 = -0.087.

Плече FL0 = 2000 / 22700 = 0.088;

Плече FL t = 500 / 25160= 0.020.

EFL0 = -0.093 х 0.088 = -0.008; EFL t = -0.087 х 0.020 = -0.002.

Чим більше EFL, тим сильніше виявляється ефект, значить більше можливість зростання рентабельності власного капіталу. Однак високі значення EFL супроводжуються високим ризиком, пов'язаним з можливою недостачею засобів для виплати відсотків.

|

|