Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Аналіз рентабельності власного капіталу

|

|

Оцінка фінансового стану підприємства заснована на аналізі відносних показників, що логічно зв'язують між собою вихідні дані фінансової звітності: балансу підприємства і звіту про фінансові результати та ін.

Основним фінансовим показником, що характеризує ефективність роботи підприємства, а саме прибутковість власного капіталу, вкладеного в підприємство, є рентабельність власного капіталу:

де ЧП – чистий прибуток (після сплати податку);

ВК – власний капітал.

Рвк показує, скільки чистого прибутку формує одна грошова одиниця вкладених власником коштів – рівень зворотності капіталу.

Так за даними фінансової звітності підприємства за два періоди цей показник дорівнює:

Рвк0 = 2248 / 22700 = 0.099; Рвкt = 2794 / 25160 = 0.111.

Віддача на акціонерний капітал зросла на:

0.111 – 0.099 = 0.012;

відносне відхилення характеризує індекс показника:

I t = 0.111 / 0.099 = 1.121.

Відхилення індексу від одиниці, виражене у відсотках, характеризує відносна зміна показника. Так, індекс показника віддачі на власний капітал говорить про те, що показник збільшився на 12.1%.

Висновок. Рентабельність власного капіталу зросла на 12.1% за рахунок збільшення розміру чистого прибутку при зростанні вартості власного капіталу. Проте темпи зростання чистого прибутку випереджали темпи зростання капіталу.

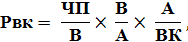

Для того, щоб визначити, що впливає на рентабельність власного капіталу, за рахунок чого може зрости або зменшитися цей показник, необхідно зробити так зване фінансове розкладання і представити Рвк як добуток трьох співмножників:

де В – виручка від реалізації продукції (доход від продажів);

А – активи підприємства.

Таке розкладання називається дюпонівською системою фінансового контролю або дюпонівським розкладанням (уперше застосовано менеджерами французької фірми Дю Пон). Такий підхід до аналізу дозволяє за допомогою кожного з трьох коефіцієнтів оцінити такі фактори:

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

1 – прибутковість (рентабельність) продукції;

2 – оборотність активів підприємства;

3 – заборгованість підприємства.

Розрахуйте систему показників дюпонівського розкладання і представте її графічно, а також зробіть висновок про максимальний вплив одного з показників на рентабельність власного капіталу.

|

|