Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Выполнение работы

|

|

Отбор наилучших инвестиционных проектов рекомендуется осуществлять по параметрам экономической и социальной целесообразности. Следует отметить, что вопрос сравнения различных проектов неизбежно встает при выборе из нескольких альтернативных вариантов вложения финансовых средств перед любым инвестором, будь то коммерческая организация, государство или частное лицо. Качественно проведенный инвестиционный анализ позволяет принимать оптимальные решения в условиях многовариантности использования ограниченных ресурсов для получения наилучших финансовых результатов.

Для оценки эффективности инвестиционных проектов ведущими западными и российскими экономистами, традиционно являются классические «динамические» методы, основанные преимущественно на дисконтировании образующихся в ходе реализации проекта денежных потоков. В основе расчетов по этим методам лежит посылка о различной стоимости денег во времени.

Денежные средства, которые получит инвестор за время реализации инвестиционного договора, рассчитываются по формуле:

Ij = К × n × i

Тогда эта величина для каждого проекта будет, соответственно равна:

Проект 1. I1 = К × n × i = 118 × 3 × 0, 12 = 42, 48 млн.руб.

Проект 2. I2 = К × n × i = 118 × 4 × 0, 095 = 44, 84 млн.руб.

Проект 3. I3 = К × n × i = 118 × 5 × 0, 09 = 53, 10 млн.руб.

Наращенная сумма по проекту, рассчитываются по формуле:

Sj = К + Ij

Наращенная сумма по каждому проекту составит:

Проект 1. S1 = К + I1 = 118 + 42, 5 = 160, 48 млн.руб.

Проект 2. S2 = К + I2 = 118 + 47 = 162, 84 млн.руб.

Проект 3. S3 = К + I3 = 118 + 53, 1 = 171, 10 млн.руб.

В результате переговоров стороны инвестиционного договора (инвестор и предприятия) согласовывают величины денежных средств, которые предприятия возвращают ежегодно инвесторы. В результате переговоров стороны пришли к следующему соглашению (таблица 2.1).

Таблица 2.1 – Величины денежных средств, возвращающие

предприятием инвестору

| Вариант проекта | Объем проекта, S млн.руб. | Выплаты инвестору по годам, млн. руб. | ||||

| Проект 1 | 160, 48 | 20, 48 | ||||

| Проект 2 | 162, 84 | 32, 84 | ||||

| Проект 3 | 171, 10 | 31, 1 |

По полученным данным осуществляется оценка эффективности инвестиционных проектов – это один из главных элементов инвестиционного анализа. Анализ является основным инструментом правильного выбора из нескольких инвестиционных проектов наиболее эффективного с минимальными рисками.

Анализ проводится по следующим показателям:

1. Чистый приведенный доход - NPV;

2. Индекс доходности или рентабельность проекта - PI;

3. Внутренняя норма доходности (прибыли) - IRR;

4. Дисконтированный срок окупаемости инвестиций - PBP;

5. Метод аннуитета.

1. Чистый приведенный доход (NPV, ЧДД) - это разность между текущей стоимостью денежных поступлений по проекту и текущей стоимостью денежных выплат на получение инвестиций. Это разница между приведенными к настоящей стоимости суммой денежного притока и суммой инвестируемых в его реализацию средств. NPV характеризует общий абсолютный результат инвестиционного проекта в текущих ценах. Это величина, на которую может измениться «ценность предприятия» в результате реализации данного инвестиционного проекта.

Расчет показателя NPV производят по следующей формуле:

где NPV - чистая текущая стоимость; CFt - приток денежных средств в период t; It - сумма инвестиций (затраты) в t-ом периоде; q - ставка дисконтирования; n - суммарное число периодов (интервалов, шагов) t = 1, 2,..., n (или время действия инвестиции).

Тогда для инвестиционных проектов чистый приведенный доход соответственно равен:

Если значение показателя:

NPV > 0 – проект принесет прибыль инвесторам;

NPV = 0 – увеличение объемов производства не повлияет на получение прибыли инвесторами;

NPV < 0 – проект принесет убытки инвесторам.

Как видно из представленных расчетов величина чистого приведенного дохода во всех случаях отрицательная, т.е. проект принесет убытки инвесторам и их следует отклонить.

В таком случае, следует изменить величины денежных средств, которые предприятия возвращают ежегодно инвесторы на более выгодные инвестору и менее выгодные предприятию. В таблице 2.2 приведены новые варианты возврата инвестору денежных средств.

Таблица 2.2 – Величины денежных средств, возвращающие

предприятием инвестору

| Вариант проекта | Объем проекта, S млн.руб. | Выплаты инвестору по годам, млн. руб. | ||||

| Проект 1 | 160, 48 | 60, 48 | ||||

| Проект 2 | 162, 84 | 57, 84 | ||||

| Проект 3 | 171, 10 | 11, 1 |

Для данных величин выплат денежных средств инвестору чистый приведенный доход соответственно равен:

NPV1 = 2, 19

NPV2 = 1, 40

NPV3 = 0, 23

В этом случае все величины NPV > 0, что указывает на то, что все исследуемые проекты принесут прибыль инвесторам.

Сравнивая значения NPV между собой, можно сделать вывод, что большую прибыль принесет проект один, так как величина чистого приведенного дохода у этого проекта максимальна.

Особенности показателя чистого приведенного дохода.

1. Показатель является абсолютным показателем эффективности инвестиционного проекта и непосредственно зависит от его размера. Чем большим является размер инвестиционных затрат по проекту, тем более высоким (при прочих равных условиях) будет абсолютная сумма NPV.

2. Зависит от структуры распределения совокупного объема инвестиционных издержек по отдельным периодам времени проектного цикла. Чем большая доля таких затрат осуществляется в будущих периодах проектного цикла, тем меньшей будет сумма планируемого чистого приведенного дохода по нему.

3. На численное значение NPV существенное влияние оказывает время начала эксплуатационной стадии. Чем продолжительней временной интервал между началом проектного цикла и началом эксплуатационной стадии, тем меньшим будет размер NPV.

4. Численное значение NPV сильно колеблется в зависимости от уровня дисконтной составляющей.

Следует добавить, что использование данного метода осложняется трудностью прогнозирования ставки дисконтирования и не позволяет судить о пороге рентабельности и запасе финансовой прочности проекта.

В таблице 2.3 приведены достоинства и недостатки метода чистого приведенного дохода.

Таблица 2.3 - Достоинства и недостатки метода

чистого приведенного дохода.

| Достоинства | Недостатки |

| Отражает доходы от инвестиций (превышение поступлений над начальными выплатами). | NPV - показатель абсолютный (эффект), т.е. он не учитывает размера альтернативных инвестиционных проектов. |

| Учитывает срок жизни инвестиционного проекта и распределение во времени денежных потоков. | Не показывает прибыльности (эффективности) проекта, так как показатель абсолютный. |

| Выражается в стоимостных единицахтекущей стоимости, т.е. учитывает фактор времени. | Зависит от величины нормы дисконта. |

| Отражает прогнозную оценкуизменения экономического потенциала предприятия в случае принятия инвестиционного проекта, т.е. изменение «ценности фирмы». | Ставка дисконта обычно принимается неизменнойдля всего горизонта учета. Однако в будущем она может изменяться в связи с изменением экономических условий. |

| Соответствует главному критерию эффективности инвестиций. | Требует детальных долгосрочных прогнозов. |

| Не учитывает размер инвестиции, не учитывается уровень реинвестиций. |

Несмотря на недостатки, показатель NPV признан в зарубежной практике наиболее надежным в системе показателей оценки эффективности инвестиций.

2. Индекс прибыльности инвестиций или индекс рентабельности (PI) показывает отношение отдачи капитала к размеру вложенного капитала. Показатель PI показывает относительную прибыльность проекта или дисконтируемую стоимость денежных поступлений от проекта в расчете на единицу вложений.

Индекс прибыльности рассчитывается по формуле:

Расчет проводится согласно данным представленным в таблице 2.2.

Если значение индекса:

Ø РI > 1, 0 – инвестиции рентабельны и приемлемы в соответствии с выбранной ставкой дисконтирования;

Ø РI < 1, 0 – инвестиции не способны генерировать требуемую ставку отдачи и неприемлемы;

Ø РI = 1, 0 – рассматриваемое направление инвестиций в точности удовлетворяет выбранной ставке отдачи, которая равна IRR.

Проекты с высокими значениями PI более устойчивы. Сравнивая значения индексов РI между собой, можно сделать вывод, что проект номер один самый рентабельный и приемлемый для практического применения, так как величина индекса рентабельности у этого проекта максимальна.

Рассматривая показатель индекс доходности, необходимо принять во внимание то, что данный показатель является относительным, описывающим не абсолютный размер чистого денежного потока, а его уровень по отношению к инвестиционным затратам.

В таблице 2.4 приведены достоинства и недостатки индекса рентабельности.

Таблица 2.4 - Достоинства и недостатки индекса рентабельности

| Достоинства | Недостатки |

| Позволяет использовать его в процессе сравнительной оценки эффективности инвестиционных проектов, различающихся по своим размерам (объему инвестиционных затрат). | Результаты расчетов по альтернативным инвестиционным проектам могут входить в противоречие с результатами расчетов по методу NPV. |

| Из содержания показателя индекса доходности можно получить большую информацию в сравнении с показателем чистой приведенной стоимости. Прежде всего, разница между делимым и делителем показывает величину чистой приведенной стоимости и дает количественную характеристику инвестиционного проекта. | Достаточно большие значения индекса прибыльности не всегда соответствуют высокому значению NPV, и наоборот. |

| Позволяет дать качественную характеристику эффективности инвестиционного проекта. В результате появляется реальная возможность для сравнения эффективности инвестиционного проекта с другими альтернативными проектами, а также с соответствующим индексом доходности, исчисленным в целом по предприятию. | Не способен учесть фактор масштабности инвестиционных проектов. |

| Является относительным, отражает эффективность единицы инвестиций. | Неаддитивен. |

| В условиях ограниченности ресурсов позволяет сформировать наиболее эффективный инвестиционный портфель. | Не учитывается неточность используемых в расчетах исходных данных. |

| Позволяет судить о резерве безопасности проекта. | Зависит от нормы дисконта. |

3. Внутренняя норма доходности (IRR) или внутренняя норма прибыли рассчитывается на базе показателя NPV (чистый приведенный доход). Данный коэффициент показывает максимальную стоимость инвестиций, указывает на максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

IRR = q, при котором NPV = f(q) = 0,

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (цена привлеченных инвестиционных ресурсов – CC (Cost of Capital)). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

· если IRR > СС, то проект следует принять;

· если IRR < СС, то проект следует отвергнуть;

· если IRR = СС, то проект ни прибыльный, ни убыточный.

Еще один вариант интерпретации состоит в трактовке внутренней нормы прибыли как возможной нормы дисконта, при которой проект еще выгоден по критерию NPV. Решение принимается на основе сравнения IRR с нормативной рентабельностью; при этом, чем выше значения внутренней нормы рентабельности и больше разница между ее значением и выбранной ставкой дисконта, тем больший запас прочности имеет проект.

Расчет величины IRR осуществляется согласно данным, приведенным в таблице 2.2.

Для проекта 1 расчет производится по уравнению:

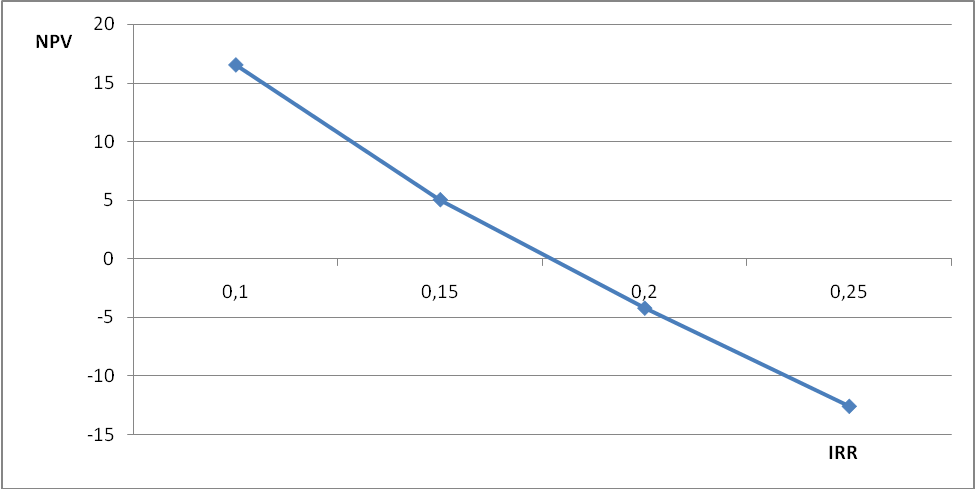

Чтобы найти величину IRR, при условии, что уравнение должно быть равно нулю, существует много математических способов. Однако наиболее простым и точным будет метод подбора. Сущность данного метода состоит в том, необходимо задаваться значениями IRR и рассчитывать NPV. Так, задается величиной IRR = 0, 10 и по уравнению находим NPV11, которое равно 16, 471. Аналогично выполняются другие расчеты. В результате имеем следующие данные:

| IRR | NPV | |||

| IRR11 | 0, 10 | NPV11 | 16, 471 | |

| IRR12 | 0, 15 | NPV12 | 6, 063 | |

| IRR13 | 0, 20 | NPV13 | -3, 017 | |

| IRR14 | 0, 25 | NPV14 | -10, 992 |

На основании полученных данных строится график NPV=f(IRR), который представлен на рис 2.1.

Рис. 2.1 - Зависимость IRR от NPV

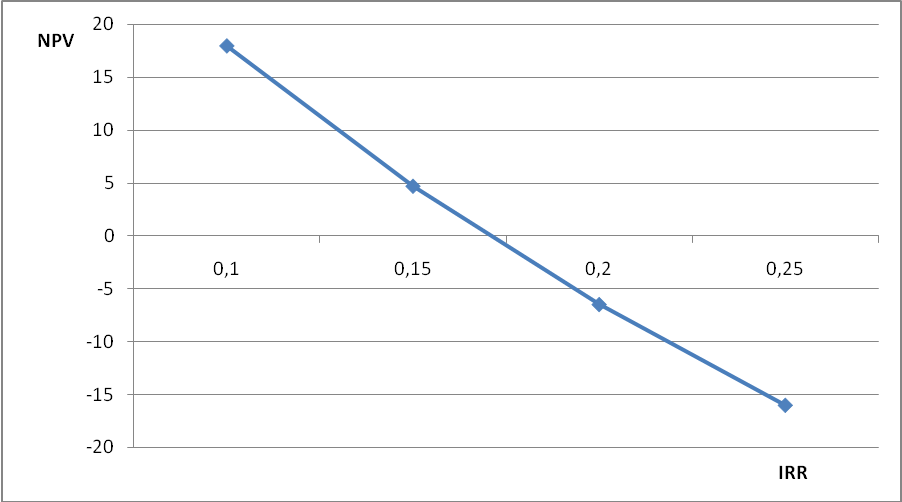

Рис. 2.2 - Зависимость IRR от NPV

В месте пересечения кривой с осью IRR находится искомое значение IRR = 0, 182 или 18, 2%. При этом значении для первого проекта величина NPV = 0.

Аналогично осуществляется расчет IRR для второго и третьего проектов.

Проект 2.

В этом случае:

| IRR | NPV | |||

| IRR21 | 0, 10 | NPV21 | 16, 543 | |

| IRR22 | 0, 15 | NPV22 | 5, 041 | |

| IRR23 | 0, 20 | NPV23 | -4, 214 | |

| IRR24 | 0, 25 | NPV24 | -12, 592 |

Рис. 2.3 - Зависимость IRR от NPV

В месте пересечения кривой с осью IRR находится искомое значение IRR = 0, 17 или 17%. При этом значении для третьего проекта величина NPV = 0.

Сравнивая значения величин внутренней нормы доходности между собой, можно сделать вывод, что проект номер один определяет максимально приемлемую ставку дисконта 18, 2%, при которой можно инвестировать средства без каких-либо потерь для собственника. Следовательно, проект номер один может быть приемлемый для практического применения, так как величина IRR у этого проекта максимальна.

В таблице 2.5 приведены достоинства и недостатки внутренней нормы доходности.

Таблица 2.5 - Достоинства и недостатки показателя внутренней

нормы доходности

| Достоинства | Недостатки |

| Позволяет сравнить проекты разного масштаба и различной длительности. | Показывает лишь максимальный уровень затрат, который может быть ассоциирован с оцениваемым инвестиционным проектом. |

| Показатель относительный. | Неаддитивен, характеризует только конкретный проект, сложно использовать для оценки инвестиционного портфеля. |

| Не зависит от нормы дисконта. | Для нетрадиционных денежных потоков может иметь несколько значений. |

| Нацелен на увеличение доходов инвесторов. | Поскольку показатель относительный, он не позволяет определить «вклад» проекта в изменение капитала предприятия. |

| Расчет IRR исходит из предположения, что свободные денежные потоки реинвестируются по ставке, равной IRR. | |

| Предполагается, что положительные денежные потоки реинвестируются по ставке, равной внутренней норме доходности. | |

| Нет возможности определить, сколько принесет денег инвестиция в абсолютных значениях (рублях, долларах). | |

| Сложность расчетов. |

4. Срок окупаемости проекта (PBP). Под сроком окупаемости с дисконтированием понимают продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме наращенных инвестиций.

Дисконтированный срок окупаемости не что иное, как «точка безубыточности инвестиционного проекта». Если инвестиционный проект генерирует положительные денежные потоки после этой «точки окупаемости», чистый дисконтированный доход проекта положителен. Дисконтированный период окупаемости можно использовать для принятия или отклонения решений по независимым инвестициям, так как любой инвестиционный проект с жизненным циклом не меньше дисконтированного периода окупаемости, по крайней мере, обеспечивает окупаемость инвестиций.

Дисконтированный период окупаемости является дополнительным показателем к тем, которые были рассмотрены выше. По этому показателю инвестор видит, за какой срок он может получить назад капитал, включая проценты.

Последнее время высказывается мнение о том, что период окупаемости с дисконтированием должен не служить критерием выбора, а использоваться лишь в виде ограничения при принятии решения.

Если срок окупаемости проектов больше, чем принятое ограничение, то они исключаются из списка возможных инвестиционных проектов.

Ситуации, при которых применение периода окупаемости целесообразно когда:

· инвестору важнее ликвидность, а не прибыльность проекта (главное, чтобы инвестиции окупились, и как можно скорее);

· инвестиции сопряжены с высокой степенью рискованности, а чем короче срок окупаемости, тем менее рискованным является проект (например, в производствах с быстрыми технологическими изменениями).

Срок окупаемости отражает скорее ликвидность, чем возрастание «ценности фирмы». Использование этого показателя обеспечивает отбор менее рискованных проектов, но не отражает всех видов рисков.

При разных значениях нормы дисконта срок окупаемости будет различным. Если при определении срока окупаемости ставку дисконтирования принимают равной нулю, то говорят о сроке окупаемости без дисконта.

Расчет величины PBP осуществляется согласно данным, приведенным в таблице 2.2. Алгоритм расчета срока окупаемости инвестиций зависит от равномерности распределения прогнозируемых доходов от инвестиций.

· Если доход распределен по годам равномерно, то срок окупаемости рассчитывают делением единовременных затрат на величину годового дохода, ими обусловленного. При получении дробного числа – его округляют в сторону увеличения до ближайшего целого.

· Если прибыль распределена неравномерно, то срок окупаемости находят прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным (накопительным) подходом.

Общая формула расчета показателя РВР имеет вид:

Период окупаемости определяется как ожидаемое число лет, необходимое для полного возмещения инвестиционных затрат. Период окупаемости, РВР рассчитывается следующим образом:

где CFi – ежегодные поступления средств с 1-го по n-й год; It – величина инвестиций.

Для проекта 1 расчет производится по уравнению:

Если It > PBP11 (118 > 52, 27), то необходимо найти величину PBP22 и т.д.

Так как PBP13 ≥ 118, то это означает, что проект номер один окупится за два целых года и еще часть года. Находим недостающую часть года по формуле.

По соотношению находим, сколько будет 0, 916 года в днях, т.е.

365 х 0, 916 = 334 дня. Таким образом, проект номер один окупится за 2 года и 334 дня.

Для проекта 2 расчет производится аналогично первому проекту.

Так как PBP24 ≥ 118, то это означает, что проект номер два окупится за три целых года и еще часть года. Находим недостающую часть года по формуле.

По соотношению находим, сколько будет 0, 740 года в днях, т.е.

365 х 0, 740 = 270 дня. Таким образом, проект номер два окупится за 3 года и 270 дней.

Для проекта 3 расчет производится аналогично первому и второму проектам.

Так как PBP35 ≥ 118, то это означает, что проект номер три окупится за четыре целых года и еще часть года. Находим недостающую часть года по формуле.

По соотношению находим, сколько будет 0, 956 года в днях, т.е.

365 х 0, 956 = 349 дней. Таким образом, проект номер три окупится за 4 года и 349 дней.

В таблице 2.6 приведены достоинства и недостатки метода срока окупаемости.

Таблица 2.6 - Достоинства и недостатки метода срока окупаемости

| Достоинства | Недостатки |

| Не зависит от величины горизонта расчета, задание которой часто включает некоторый элемент произвола. | Не учитывает весь период функционирования инвестиций и, следовательно, на него не влияет отдача, лежащая за пределами периода окупаемости. |

| Позволяет давать оценки (хотя и грубые) о ликвидности и рискованности инвестиционного проекта. | Не обладает свойством аддитивности |

| Не оценивает прибыльность инвестиций |

|

|