Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ оборотного капитала.

|

|

При анализе эффективности использования производственных ресурсов изучается деятельность коллективов производственных объединений (предприятий) по обоснованию и принятию напряженных планов повышения производительности труда и фондоотдачи, снижения материалоемкости продукции, дается оценка их работы по обеспечению выполнения этих планов, раскрываются связи между уровнем показателей и факторами, на них влияющими. Кроме того, выявляются резервы более экономного использования производственных ресурсов и увеличения выпуска продукции и разрабатываются мероприятия по мобилизации выявленных резервов для повышения эффективности производства.

Третья задача анализа эффективности использования производственных ресурсов объединений (предприятий) заключается в выявлении внутрихозяйственных резервов роста производительности труда и фондоотдачи, снижения материалоемкости продукции и повышения эффективности производства. При периодическом анализе (как правило, за отчетный период - месяц, квартал, год) определяются количественное влияние факторов на результативные показатели и внутрихозяйственные резервы повышения эффективности использования производственных ресурсов. Результаты анализа используются для разработки мероприятий по мобилизации выявленных резервов и для контроля за выполнением этих мероприятий.

Различают состав и структуру оборотных средств.

Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства продукции и ее реализации.

Оборотные производственные фонды включают в себя:

- Предметы труда (сырье, основные материалы и покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и т.п.);

- Средства труда со сроком службы не более одного года;

- Незавершенное производство и полуфабрикаты собственного изготовления (предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия);

- Расходы будущих периодов (невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции которые производятся в данном периоде, но относятся на продукцию будущего периода; например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования).

К фондам обращения относятся:

- Средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные;

- Средства в расчетах;

- Денежные средства в кассе и на счетах.

Величина оборотных средств, занятых в производстве, определяется в основном длительностью производственных циклов изготовления изделий, уровнем развития техники, совершенством технологии и организации труда. Сумма средств обращения зависит главным образом от условий реализации продукции и уровня организации системы снабжения и сбыта продукции.

Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств. Различие в структурах оборотных средств отраслей промышленности обуславливается многими факторами, в частности, особенностями организации производственного процесса, условиями снабжения и сбыта, местонахождением поставщиков и потребителей, структурой затрат на производство.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относится прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент соотношения темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, т.е. сколько произведено продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

Материалоемкость продукции - отношение суммы материальных затрат к стоимости произведенной продукции - показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и материаль-ных затрат определяется отношением индекса валовой или товарной продукции к индексу материальных затрат. Он характеризует в относительном выражение динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно.

Система управления запасами - это комплекс мероприятий по созданию и пополнению запасов, организации непрерывного контроля и оперативного планирования поставок.

Главный механизм системы управления запасами, который необходимо внедрить в работу всех элементов, состоит в реализации принципа обратной связи. Суть этого принципа заключается в том, что если руководящее звено системы оказывает управляющее воздействие на ее рабочий элемент, то в системе должна существовать «обратная связь», которая обеспечивает поступление данных о новом состоянии всей системы и оценивает результативность ее функционирования. Система будет управляема, если после воздействия на нее можно определить ее новое состояние, оценить его и с учетом полученных новых данных о системе принять следующее корректирующее воздействие на нее.

На первом уровне системы размещаются модули складской программы и баз данных, в которых накапливаются сведения о движении товаров и работе с покупателями по отгрузке товаров.

Второй уровень системы состоит из различных моделей управления запасами, использующих необходимый математический аппарат для оценки текущего состояния запасов и разработки рекомендаций по их эффективному управлению.

На третьем уровне находится модель управления финансами и правила, которые позволяют контролировать финансовое состояние запасов. Здесь оценивается экономическая эффективность принимаемых правил по формированию запасов, определяются финансовые источники для их приобретения и общая финансовая стратегия управления запасами.

Таким образом, основу системы управления запасами составляют технологии анализа состояния запасов и внешней среды, а также правила принятия решений по формированию запасов. Сами правила могут быть реализованы в виде специализированных программных модулей и инструкций для персонала.

В рамках множества теоретических исследований и огромного практического опыта решения проблемы управления запасами ряд фирм используют одну из нижеперечисленных систем, имеющих свои достоинства и недостатки.

В процессе регулирования запасов выделяются различные количественные уровни запасов:

• максимальный запас, равный сумме гарантированного, подготовительного и максимального текущего запасов. Его размер устанавливается для контроля за сверхнормативными ресурсами,

• средний, или переходящий запас, равный сумме гарантированного, подготовительного и половины текущего запасов. Величина этого показателя соответствует нормативному размеру запаса;

• минимальный запас, равный сумме гарантированного и подготовительного. Снижение запасов до этого уровня является сигналом для их экстренного пополнения.

В процессе управления запасами важно установить момент, или точку заказа и его требуемый размер.

Точка заказа - это установленный максимальный уровень запаса, при достижении которого подается заказ на поставку очередной партии материальных ценностей.

Размер заказа - это количество материалов, на которое должен быть сделан заказ для пополнения их запаса. Если минимальный запас достигнут в момент получения новой партии, то он достигает максимального уровня.

Регулировать размер заказа можно изменением объема партий, интервала между поставками или изменением объема и интервала поставки. В зависимости от этого в практике управления запасами используются следующие системы:

1. Система контроля над состоянием запасов с фиксированной периодичностью заказа. Согласно этой системе контроль состояния запасов осуществляется через равные промежутки времени (неделя, декада, месяц) посредствомпроведения инвентаризации остатков. Например, каждый вторник менеджер фирмы просматривает остатки товаров и составляет заказ на поставку новой партии товаров. Таким образом, интервал времени между заказами остается постоянным, а размер заказа меняется в зависимости от интенсивности потребления, т.е. является переменной величиной.

Т - фиксированный интервал времени между поставками товара

Размер заказываемой партии товара определяется разностью предусмотренного нормой максимального товарного запаса и фактического запаса. Поскольку для исполнения заказа требуется определенный период времени, то величина заказываемой партии увеличивается на размер ожидаемого расхода за этот период (страховой запас). Размер заказываемой партии (Р) определяется по следующей формуле:

Р = змакс-зфакт + зстр,

где Змакс - максимальный запас, предусмотренный нормой; Зфакт -фактический запас на момент проверки: Зстр - страховой запас.

Интенсивность спроса в этой модели является величиной переменной. А поскольку заказ осуществляется через равные промежутки времени, то величина заказываемой партии в разных периодах будет различна. Следовательно, применять эту систему можно тогда, когда есть возможность заказывать партии, различные по величине. Например, в случае контейнерной или повагонной доставки товаров эта система неприемлема. Кроме того, систему не применяют, если доставка или размещение заказа обходится дорого. Например, если спрос за прошедший период был незначителен, то заказ также будет незначителен, что допустимо лишь при условии несущественности расходов, связанных с выполнением заказа. Еще одной особенностью системы является то, что она допускает возникновение дефицита. Если спрос резко увеличится, то запас товара закончится до наступления срока подачи заказа. Это означает, что система применима, когда возможные потери от дефицита для предприятия неощутимы.

Таким образом, система контроля над состоянием запасов с фиксированной периодичностью заказа применяется в следующих случаях:

• условия поставки позволяют получать заказы различными по величине партиями;

• расходы по размещению заказа и доставке сравнительно невелики;

• потери от возможного дефицита несущественны.

Достоинством рассмотренной системы является ее простота, так как регулирование осуществляется один раз в течение всего интервала между поставками. К числу недостатков системы можно отнести возникновение опасности исчерпания запасов при их непредвиденном интенсивном потреблении до наступления очередного момента заказа.

2. Система контроля над состоянием запасов с фиксированным размером заказа. В этой системе размер заказа на пополнение запаса является величиной постоянной. Интервалы времени, через которые производится размещение заказа, в этом случае могут быть разные. Количество заказываемых изделий устанавливается по договоренности между поставщиком и покупателем. Оно является определенным и фиксированным, а в качестве переменной величины принимается время заказа. Заказ на поставку очередной партии дается при уменьшении размера запаса на складе до установленного порогового уровня -точки заказа. Интервалы между поставками очередных партий на склад зависят от интенсивности расхода (потребления) материальных ресурсов. После размещения очередного заказа запас продолжает уменьшаться, так как заказ выполняется не сразу, а через какой-то промежуток времени (Т). Уровень запаса, соответствующий точке заказа, равен ожидаемой потребности в течение времени отставания поставки от заказа плюс гарантийный запас:

где Зта - запас точки заказа; Р - среднесуточный расход материала; Т - период выполнения заказа; Зстр - страховой запас.

Величина запаса в точке заказа выбирается такой, чтобы в нормальной рабочей ситуации за время Т запас не опустился ниже страхового. Если же спрос непредвиденно увеличится или будет нарушен срок поставки, то начнет работать страховой запас. Коммерческая служба предприятия в этом случае должна принять меры, обеспечивающие дополнительную поставку. Как видно, данная система контроля предусматривает защиту предприятия от образования дефицита.

При этом условно принимается, что интервал времени между подачей заказа на поставку и поступлением партии на склад (Т) является постоянным

На практике система контроля над состоянием запаса с фиксированным размером заказа применяется преимущественно в следующих случаях:

- большие потери в результате отсутствия запаса;

- высокие издержки по хранению запасов;

- высокая стоимость заказываемого товара;

- высокая степень неопределенности спроса;

- наличие скидки с цены в зависимости от заказываемого количества.

Достоинство данной системы заключается в том, что поступление материала одинаковыми партиями приводит к снижению затрат на доставку и содержание запасов. Недостаток системы заключается в необходимости ведения постоянного трудоемкого контроля над наличием запасов и, как следствие, увеличении издержек, связанных с их регулированием.

3. Система управления состоянием запаса материального ресурса с предельным (или производственным) уровнем запаса и случайным спросом. Движение запасов (приход, расход) в рассматриваемой системе управления осуществляется в случайные моменты времени.

Система с предельным уровнем запаса и случайным спросом должна располагать возможностью корректировки размера требования на потребление ресурса, так как в противном случае могут создаваться ситуации с абсолютным дефицитом. В этом отношении следует рассмотреть различные ситуации, характеризующие систему управления запасами с их предельным уровнем и случайным спросом.

Система в принципе организуется одним параметром -предельным уровнем запаса. Пороговый уровень является лишь ориентиром при определении момента оформления заказа. Так как спрос в системе по условию величина случайная, то, следовательно, в любой момент времени потребление ресурса может быть различным по величине, в том числе и равным всему остатку ресурса, что формирует абсолютный дефицит ресурса вплоть до очередной поставки.

Такая система организуется в тех достаточно частых случаях, когда спрос на ресурс в производстве или торговле отличается высокой неравномерностью, и эта неравномерность является функцией величины заказа, времени заказа и числа потребителей.

Высокий спрос на ресурс часто завершается резким спадом. Это обстоятельство вынуждает формировать запас ресурса, исходя из двух возможных состояний: 1) производственный запас и 2) предельный запас, т.е. обеспечивать потребление ресурса в промежутках между поставками (производственный запас) или на время завершения одного оборота оборотных средств (предельный запас). Если спрос на ресурс высокий, то следует ориентироваться на предельный запас; если спрос на ресурс падает, то ориентиром необходимого запаса может быть его производственный вариант.

4. Система управления запасами «Минимум-максимум» имеет принципиальное отличие от других систем в силу того обстоятельства, что она ориентирована на ситуацию со значительными затратами на содержание запасов и их пополнение. В этой системе затраты, связанные с управлением запасами, могут быть соизмеримы с потерями от дефицита запасов, заказы же выполняются при условии, что запасы на складе в определенный момент времени оказались равными или меньше установленного минимального уровня. Размер заказа рассчитывается так, чтобы поставка пополнила запасы до максимального уровня. Таким образом, управление запасами в рассматриваемой системе осуществляется по двум их уровням: минимальному и максимальному, что и обусловило ее название.

Если на момент оформления заказа в остатке оказалось меньше запаса, чем предусмотренный минимальный уровень, то возможно возникновение ситуации с дефицитом ресурса. Это обстоятельство должно быть принято во внимание в момент списания в расход части ресурса на основании требования или лимитно-заборной карты. Другими словами, в момент списания ресурса в остатке запаса должно быть не меньше, чем это предусмотрено программой.

Необходимые параметры управления запасами в системе «Минимум-максимум»:

- определена потребность в материальном ресурсе и среднесуточный расход;

-установлены: минимальный и максимальный запасы; время реализации заказа и возможная задержка поставки;

- гарантированный запас представлен суммой подготовительного и страхового запасов;

- минимальный уровень запаса представляет собой разность максимального и гарантированного запасов.

Системе «Минимум-максимум» отдается предпочтение, когда необходимо быстро реагировать на изменение сбыта.

При проектировании логистической системы управления запасами необходимо учитывать ряд факторов:

1) производственные мощности;

2) объем производимой за определенный период времени (день, неделю, месяц) продукции;

3) текущий уровень запасов;

4) необходимый размер гарантийного (страхового) запаса;

5) периодичность доставки.

Основными системами управления запасами являются система с фиксированным размером заказа, система с фиксированным интервалом времени между заказами, MRP-1, MRP-2 и др.

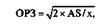

Система с фиксированным размером заказа представляет собой модель управления запасами, в которой основным определяющим фактором является определение оптимального размера заказа, размер которого впоследствии не изменяется. Оптимальный размер заказа (ОРЗ) определяется с учетом минимизации совокупных затрат на хранение и повторение заказа. Он рассчитывается по формуле Вильсона:

где

ОРЗ — оптимальный размер заказа, шт.;

А — затраты на поставку единицы заказываемого продукта, руб.;

S — потребность в заказываемом продукте, шт.;

х — затраты на хранение единицы заказываемого продукта, руб./шт.

Система с фиксированным интервалом времени между заказами представляет собой модель управления запасами, в которой основным определяющим фактором является определение интервала времени между заказами с учетом оптимального размера заказа. Оптимальный размер заказа позволяет минимизировать совокупные затраты на хранение запаса и повторение заказа.

Интервал времени между заказами определяется следующим образом:

где

Д — количество рабочих дней в году, дни;

S — потребность в заказываемом продукте, шт.;

ОРЗ — оптимальный размер заказа, шт.

Система планирования потребности в материалах (MRP-1 и MRP-2) представляет собой модель управления запасами, в которой производство, и, соответственно, запасы планируются исходя из спроса на конечную продукцию. Эти системы относятся к толкающим системам продвижения материальных потоков. Толкающая система представляет собой систему подачи материалов (комплектующих) с предыдущей технологической операции на последующую независимо от потребностей. В такой системе формирование заказов производится в соответствии с прогнозом объема продаж. В системах MRP-1 и MRP-2 используется большое количество различных машинных программ, которые обеспечивают согласование, оперативное регулирование снабженческих, производственных и сбытовых функций в масштабе фирмы в режиме реального времени. Определение потребности в материалах предполагает решение ряда задач по прогнозированию спроса, управлению запасами, управлению закупками и пр.

В системе MRP-1 производятся обработка и корректировка информации о приходе, движении и расходе материалов (сырья, комплектующих), учет запасов по месту их хранения, выбор стратегий пополнения и контроля уровня запасов по каждой позиции номенк-латуры сырья и материалов, контроль скорости оборачиваемости запасов и т.д. Для решения задач управления закупками используется файл заказов, в который вводится информация о заказах и их выполнении.

Система MRP-2 представляет собой усовершенствованную систему планирования потребностей в материалах и отличается от системы MRP-1 в первую очередь номенклатурой выполняемых функций. В ней объединены производственное, финансовое планирование и логистические операции.

В наиболее общем виде структура оборотных средств и их источников показана в бухгалтерском балансе. Чистый оборотный капитал представляет собой разность между текущими активами и краткосрочной кредиторской задолженностью (ОК = ТА — К3), поэтому любые изменения в составе влияют на его размер и качество. Как правило, разумный рост чистого оборотного капитала рассматривается как положительная тенденция, однако могут быть и исключения, например его рост за счет увеличения безнадежных дебиторов.

Одной из основных составляющих оборотного капитала являются производственные запасы предприятия, которые включают в себя сырье и материалы, незавершенное производство, готовую продукцию и прочие запасы.

Дебиторская задолженность — важный компонент оборотного капитала. Когда одно предприятие продает товары другому, товары не обязательно будут оплачены немедленно. Неоплаченные счета за поставленную продукцию (или счета к получению) составляют большую часть дебиторской задолженности. Специфический элемент дебиторской задолженности — векселя к получению, являющиеся, по существу, коммерческими ценными бумагами.

Денежные средства и ценные бумаги — наиболее ликвидная часть текущих активов; они также являются составляющей оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных и депозитных счетах.

Ценные бумаги, составляющие краткосрочные финансовые вложения, включают ценные бумаги других предприятий, государственные казначейские билеты, государственные облигации и ценные бумаги, выпущенные местными органами власти.

Проверка реальности плана МТС и фактического его выполнения по объему, ассортименту, качеству материалов и ритмичности поставки. Анализ состояния складских запасов. Определение неиспользованных резервов увеличения производства продукции за счет недопоставки материалов, плохого их качества, замены материалов, нарушения графика поставки и т.д.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относятся материалоотдача, материалоемкость, удельный вес материальных затрат в себестоимости продукции.

Материалоотдача определяется делением стоимости товарной (реализованной) продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, т.е. сколько произведено продукции с каждого рубля потребленных материальных ресурсов (материалов, топлива. энергии и др).

Материалоемкость продукции отражает стоимость расхода материалов в расчете на 1 руб. товарной (реализованной) продукции и рассчитывается отношением суммы материальных затрат к стоимости товарной (реализованной) продукции

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости товарной (реализованной) продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

Частные показатели материалоемкости применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, металлоемкость, энергоемкость, топливоемкость и др.)., а также для характеристики уровня материалоемкости отдельных изделий (отношение стоимости всех потребленных ресурсов на ед. продукции к ее оптовой цене).

Расчет влияния факторов стоимости материальных затрат М и материлоотдачи Мо на обобщающий показатель объема товарной (реализованной) продукции V можно провести по формулам:

V Dм = V пл * I м - V пл,

где V Dм - изменение товарной продукции за счет изменения

суммы материальных затрат;

I м - индекс изменения материальных затрат

V Dмо = V факт - I м * V пл,

где V Dмо - изменение товарной продукции за счет изменения

эффективности использования материальных ресурсов;

Vпл и Vфакт - товарная (реализованная) продукция по плану и фактически

Изменение материальных затрат в результате изменения материалоемкости продукции: М Dме = М факт - М пл * I v

Изменение материальных затрат в связи с изменением объема товарной продукции: М Dv = М пл * I v - М пл,

где М пл и М факт - материальные затраты по плану и фактически;

I v - индекс изменения объема товарной продукции

Главная цель управления оборотным капиталом предприятия – максимизация прибыли на вложенный капитал при обеспечении устойчивой и достаточной платежеспособности предприятия. Предприятие в случае эффективного управления своими и чужими оборотными средствами может добиться рационального экономического положения.

К объектам управления оборотным капиталом относят следующие.

1. Запасы, управление которыми означает определение потребности в них, обеспечивающей бесперебойный процесс производства и реализации.

2. Дебиторскую задолженность, управление которой предполагает:

– определение политики предоставления кредита и инкассации для различных групп покупателей и видов продукции;

– анализ и ранжирование покупателей в зависимости от объемов закупок, истории кредитных отношений и предлагаемых условий оплаты;

– контроль расчетов с дебиторами по отсроченной или просроченной задолженности и т. д.

3. Денежные средства, управление которыми осуществляется путем прогнозирования денежного потока.

Управление оборотными средствами включает решение следующих задач:

– ведение расчета минимально достаточных средств для авансирования оборотных активов с целью бесперебойной и ритмичной работы предприятия (эта задача решается нормированием оборотных средств);

– разработка учетной политики для оптимизации налогообложения путем: выбора методов амортизации МБП, списания товарно-материальных ценностей, определения выручки от реализации и т. д.;

– осуществление ускорения оборачиваемости оборотных средств на каждой стадии оборота капитала.

Уровень использования оборотных средств существенно влияет на финансовые результаты хозяйственной деятельности сельскохозяйственных товаропроизводителей. Для характеристики эффективности их использования применяют систему показателей, главные из которых - коэффициент оборачиваемости, продолжительность оборота, коэффициент загрузки средств в обороте, материалоемкость.

Коэффициент оборачиваемости оборотных средств представляет собой отношение денежной выручки от реализации продукции и стоимости молодняка, переведенного в основное стадо, за вычетом стоимости проданного скота основного стада к среднему остатку оборотных средств за год:

,

,

где В - выручка от реализации продукции, руб.; М - стоимость молодняка, переведенного в основное стадо, руб.; С - стоимость проданного скота основного стада, руб.; Оср - средний остаток оборотных средств за год, руб.

Часто на практике эту формулу упрощают и определяют данный коэффициент как отношение денежной выручки от реализации продукции к среднему остатку оборотных средств:

.

.

Коэффициент оборачиваемости, с одной стороны, показывает число кругооборотов, совершаемых оборотными средствами предприятия за определенный период (обычно за год), с другой - объем реализованной продукции в расчете на 1 руб. оборотных средств. Увеличение числа оборотов ведет либо к росту производства продукции на единицу оборотных средств, либо к тому, что на тот же объем продукции требуется затратить меньше оборотных средств. Следовательно, чем выше при данных условиях коэффициент оборачиваемости, тем эффективнее используются оборотные средства.

Коэффициент загрузки средств в обороте (Кзг) - это обратный показатель к коэффициенту оборачиваемости; он характеризует сумму оборотных средств, авансируемых на единицу (1 руб.) выручки от реализации продукции. Иными словами, это затраты оборотных средств на получение единицы реализованной продукции:

.

.

Чем меньше коэффициент загрузки, тем эффективнее используются оборотные средства.

Продолжительность одного оборота (Т) показывает, за какой срок предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Он определяется по формуле:

.

.

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Один из важнейших показателей использования оборотных средств - материалоемкость продукции. Она характеризует уровень использования материальных оборотных фондов.

Материалоемкость показывает, сколько материальных ресурсов использовано в процессе производства единицы сельскохозяйственной продукции:

,

,

где МЗ - материальные затраты, руб.; ВП - валовая продукция (в натуральном выражении по отдельным продуктам, в денежном - по всей продукции предприятия), руб.

Снижение материалоемкости продукции свидетельствует о рациональном использовании материальных оборотных фондов, повышении эффективности производства.

Обобщающим показателем эффективности использования основных производственных фондов и оборотных средств является норма прибыли.

В качестве дополнительных показателей по отдельным элементам оборотных средств используют расход семян на 1 га посева или на 1 ц собранного урожая, затраты кормов в расчете на 1 ц продукции животноводства, сумму израсходованных запасных частей и нефтепродуктов на 1 га механизированных работ, расход топлива на 1 усл. эт. га и др.

Эффективное использование оборотных средств способствует снижению себестоимости продукции, повышению ее конкурентоспособности и росту рентабельности деятельности сельскохозяйственных предприятий.

Эффективность использования оборотных средств зависит от многих факторов. Среди них можно выделить внешние факторы, оказывающие влияние независимо от интересов и сферы деятельности сельскохозяйственного предприятия, и внутренне, на которые предприятие может и должно активно влиять.

К внешним факторам относятся: общая экономическая ситуация, особенности налогового законодательства, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участия в программах, финансируемых из бюджета. Учитывая эти и другие внешние факторы, предприятие может использовать внутренние резервы повышения экономической эффективности применения оборотных средств.

В сложившихся кризисных условиях важнейшим направлением повышения эффективности использования оборотных средств является обеспечение сельскохозяйственных товаропроизводителей необходимым количеством материальных ресурсов (семенами, кормами, нефтепродуктами, удобрениями, ядохимикатами, запчастями и др.). Недостаток этих средств приводит к сокращению объемов производства продукции.

В то же время сверхнормативные запасы материалов отрицательно сказываются на эффективности их использования. Минимизации производственных запасов способствуют лучшее нормирование, а также правильная организация снабжения (установление четких договорных условий поставок и обеспечение их выполнения, оптимальный выбор поставщиков, четкая работа транспорта).

Ускорение оборачиваемости оборотных средств возможно при совершенствовании организации сельскохозяйственного производства, применении сортов и гибридов сельскохозяйственных культур с коротким периодом вегетации, выращивании и откорме скороспелых пород скота и птицы, лучшем использовании техники, экономии средств на всех стадиях производства.

В сфере обращения оборотные средства не участвуют в создании нового продукта, а лишь обеспечивают его доведение до потребителя. Излишнее отвлечение средств в сферу обращения отрицательно сказывается на результатах хозяйственной деятельности.

Важнейшей предпосылкой эффективного использования оборотных средств является рациональная организация сбыта сельскохозяйственной продукции на основе изучения конъюнктуры рынка, создания маркетинговой службы, соблюдения договорной и платежной дисциплины.

Один из важных путей улучшения использования оборотных средств - сокращение потерь продукции в процессе производства, хранения, транспортировки и реализации. По некоторым ее видам (плоды, овощи, картофель и др.) эти потери достигают 30-40 %. Также важное значение имеет правильная организация хранения материальных ресурсов (семян, кормов и др.), что обеспечивает не только сокращение потерь, но и сохранение их качества.

В условиях дефицита оборотных средств особое значение имеет рациональное использование материальных ресурсов путем применения ресурсосберегающих технологий возделывания сельскохозяйственных культур. Это позволяет значительно снизить материалоемкость продукции.

Непременным условием эффективного использования всех производственных фондов является оптимальное соотношение основных и оборотных средств. Недостаток оборотных средств (кормов, топлива, запасных частей и т. д.) приводит к неэффективному использованию основных фондов (продуктивного скота, техники, помещений и др.), что отрицательно сказывается на объемах производства и реализации сельскохозяйственной продукции.

|

|