Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Расчетная часть контрольной работы. Экономический эффект от реализации проекта — это разность результатов (р) и затрат (3)

|

|

Экономический эффект от реализации проекта — это разность результатов (Р) и затрат (3). Эффективность проекта оценивается соотношением финансовых результатов и затрат и характеризуется системой показателей, отражающих это соотношение.

При расчетах экономической эффективности инвестиционного проекта используется следующая система показателей:

- показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия осуществления проекта;

- показатели бюджетной эффективности, отражающие финансовые последствия реализации проекта для федерального, регионального и местного бюджетов;

- показатели экономической народно-хозяйственной эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение. Для крупномасштабных (существенно затрагивающих интересы города, региона или всей России) проектов рекомендуется обязательно оценивать экономическую эффективность.

Продолжительность создания, эксплуатации проекта называется горизонтом расчета, который измеряется количеством шагов расчета (числом месяцев, кварталов, лет расчетного периода).

Затраты подразделяются на первоначальные (капиталообразующие инвестиции), текущие и ликвидационные на стадиях строительства, функционирования и ликвидации проекта без повторного счета (в частности, не допускается одновременный учет единовременных капитальных затрат на создание основных средств и текущих затрат на амортизацию).

Капитальные вложения (инвестиции) включают капитальные вложения в:

- НИОКР;

- производство продукции:

- эксплуатацию (внедрение) новой техники;

- охрану окружающей среды;

- предотвращение и компенсацию потерь;

- смежные отрасли.

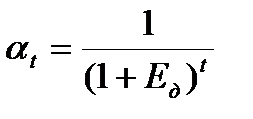

При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их ценности к начальному году. Это делается для того, что настоящая ценность денег больше, чем будущая. Поэтому для соизмерения разновременных величин применяется дисконтирование (приведение их к ценности настоящего момента времени). Для этого используется коэффициент дисконтирования ( ), определяемый как величина, обратная начислению процента:

), определяемый как величина, обратная начислению процента:

где  — норма дисконта;

— норма дисконта;

— номер шага расчета (

— номер шага расчета ( 0; 1; 2; …

0; 1; 2; …  ), лет;

), лет;

Норма дисконта ( ) представляет собой минимальный прибыльный процент, при котором инвестиционный проект будет доходным. Она задается

) представляет собой минимальный прибыльный процент, при котором инвестиционный проект будет доходным. Она задается

в процессе расчета эффективности инвестиционного проекта и ориентируется на величину процента на заемный капитал с учетом степени риска проекта.

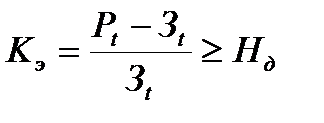

Коммерческая эффективность проекта (Кэ), определяемая от инвестиционной, операционной и финансовой деятельности предприятия, должна обеспечивать требуемую норму доходности ( ):

):

,

,

где  — результаты в

— результаты в  -м шаге;

-м шаге;

— затраты в -м шаге.

— затраты в -м шаге.

Инвестиционная, операционная и финансовая деятельность предприятия составляют основу коммерческого эффекта, определяемого потоком реальных денег ( ) с учетом притока (

) с учетом притока ( ) и оттока (

) и оттока ( ) денежных средств от этих видов деятельности:

) денежных средств от этих видов деятельности:

/

/

Поток реальных денег от инвестиционной деятельности предприятия включает все виды доходов и затрат, связанных с капитальными вложениями

в основной капитал (в основные производственные фонды и нематериальные активы) и на прирост основного капитала (в оборотные производственные фонды (средства)). Поток реальных денег от операционной деятельности включает все виды доходов и затрат от продажи продукции с учетом издержек производства, амортизации, кредита, налогов и сборов, а также внереализационные доходы. Поток реальных денег от финансовой деятельности включает приток

и отток реальных денег, связанных с акциями, субсидиями, кратко- и долгосрочными кредитами, их погашением, а также с выплатами дивидендов.

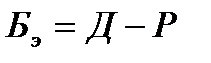

Бюджетная эффективность определяется соотношением расходов и доходов от проектов, финансируемых из федерального и регионального бюджетов. Тогда бюджетный эффект ( )будет определяться как разница между расходами (Р)и доходами от реализации проекта. В состав расходов включаются средства из бюджета на финансирование проектов, кредиты банков, выплаты по ценным бумагам, а также гарантии инвестиционных рисков:

)будет определяться как разница между расходами (Р)и доходами от реализации проекта. В состав расходов включаются средства из бюджета на финансирование проектов, кредиты банков, выплаты по ценным бумагам, а также гарантии инвестиционных рисков:

Экономическая эффективность определяется системой показателей народно-хозяйственной эффективности путем приведения (дисконтирования) разновременных затрат к ценности в начальном периоде с помощью приемлемой для инвестора нормы дисконта (), т. е. коэффициента приведения капитальных вложений к начальному году ( ).

).

Выбор лучшего проекта для реализации осуществляется путем сравнения различных инвестиционных проектов и их показателей. При этом в совокупности используются различные критерии и методы выбора инвестиционного проекта:

- метод чистого дисконтированного дохода;

- метод индекса доходности;

- метод внутренней нормы доходности.

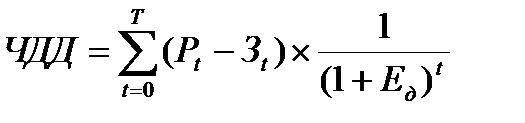

1. Чистый дисконтированный доход (ЧДД) (В зарубежной литературе этот показатель носит название «чистая текущая стоимость» - NPV. Он определяется, как разница между результатами от инвестиций и затратами, осуществляемыми в процессе инвестирования, приведенная к начальному шагу расчета при постоянной норме дисконта:

,

,

где  — результат (выручка от реализации) в

— результат (выручка от реализации) в  - мшаге;

- мшаге;

— затраты в

— затраты в  -м шаге;

-м шаге;

Т — горизонт расчета (расчетный период).

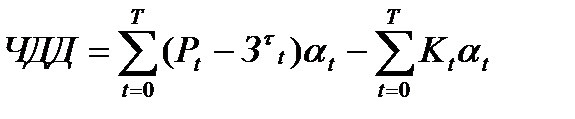

Поскольку в  аккумулируются как капитальные, так и текущие затраты, чаще используют модифицированную формулу:

аккумулируются как капитальные, так и текущие затраты, чаще используют модифицированную формулу:

,

,

где  — текущие затраты на

— текущие затраты на  -м шаге расчета;

-м шаге расчета;

— капитальные затраты на

— капитальные затраты на  -м шаге расчета.

-м шаге расчета.

Порядок расчета чистого дисконтированного дохода можно представить следующим образом (рис. 1).

Показатель чистого дисконтированного дохода имеет свои плюсы и минусы. К плюсам относится простота расчета показателя и то, что он отражает реальное изменение активов инвестора при реализации проекта. Вместе с тем величина чистого дисконтированного дохода в значительной мере зависит от субъективно выбранного значения нормы дисконта. Еще одной отрицательной чертой является слабый учет разных по величине требуемых инвестиций в процессе выбора различных проектов.

| Выбор инвестором величины нормы дисконта |

| Дисконтирование всех текущих поступлений от реализации инвестиционного проекта |

| Дисконтирование капитальных и текущих затрат в ходе осуществления инвестиционного проекта |

| Оценка прибыльности инвестиционного проекта путем расчета ЧДД |

| Величина ЧДД > 0 –проект прибыльный |

| Величина ЧДД < 0 –проект убыточный |

| Рис. 1 Последовательность расчетов и принятия решения об эффективности инвестиционного проекта по ЧДД |

Положительная величина чистого дисконтированного дохода (ЧДД > 0) показывает, что данный вариант проекта при выбранной норме дисконта является доходным, т. е. инвестор получит норму прибыли выше, чем расчетная норма дисконта.

Пример 1. Определить наиболее эффективный проект из альтернативных по ЧДД исходя из данных табл. 1.

Таблица 1

Данные для расчета эффективности инвестиционных проектов по ЧДД

| Проект № 1 | Проект № 2 | |

| Сумма инвестированных средств 3, денежных единиц | 10000 | 9000 |

| Расчетный период осуществления проекта Т, лет | 2 | 3 |

Норма дисконта  , % , %

| 20 | 20 |

| Результат Р, денежных единиц по годам: | ||

| Первый | 6000 | 3000 |

| Второй | 8500 | 4000 |

| Третий | — | 7000 |

Результаты расчета ЧДД сведены в табл. 2.

Таблица 2

|

|