Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Рекомендуемые обозначения

|

|

Ø i - годовая ставка процента,

Ø Р - первоначальная денежная сумма,

Ø S – будущая наращенная сумма,

Ø n - период, срок (в годах),

Ø  - номинальная ставка при m - разовом начислении процентов

- номинальная ставка при m - разовом начислении процентов

Ø  - число начислений процентов в год,

- число начислений процентов в год,

Ø  – эффективная ставка,

– эффективная ставка,

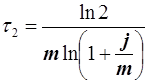

Ø  – время удвоения.

– время удвоения.

Рекомендуемые формулы

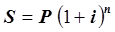

для расчета наращенной суммы  ; (2.1)

; (2.1)

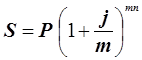

при m - разовом начислении процентов  ; (2.2)

; (2.2)

для точного метода  , (2.3)

, (2.3)

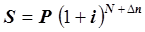

для смешанного метода  (2.4)

(2.4)

где N – целое число периодов начисления,  - дробная часть периода;

- дробная часть периода;

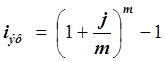

для расчета эффективной ставки  ; (2.5)

; (2.5)

для расчета времени удвоения  , (2.6)

, (2.6)

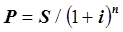

для математического дисконтирования

(2.7)

(2.7)

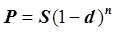

для банковского учета  . (2.8)

. (2.8)

Типовые примеры и методы их решения рассматриваются в [3].

Литература: [1], [3].

Вопросы для самоконтроля

1. Что называется капитализацией процентов?

2. Какие два основных способа начисления сложных процентов вы знаете? Какой из них выгоднее для кредитора?

3. Какая годовая процентная ставка называется номинальной?

4. Какая процентная ставка называется эффективной? От каких параметров она зависит?

|

|